圧力はかなり着実に減少し、VN指数は2週目にわずかに減少した。

戦争 関税 ドナルド・トランプ米大統領の発言は先週もエスカレートし続け、投資家の間で懸念が高まっている。投資家らが今週、トランプ大統領の新たな発言を心配しながら待っていることから、この状況はさらに激化すると予想される。それに伴い、米国経済は成長鈍化の兆候を見せており、米国株式市場は今週も下落する見込みです。

今週、インドネシア、インドなど一部の地域市場は回復しましたが、タイとフィリピンは引き続き下落傾向にありました。

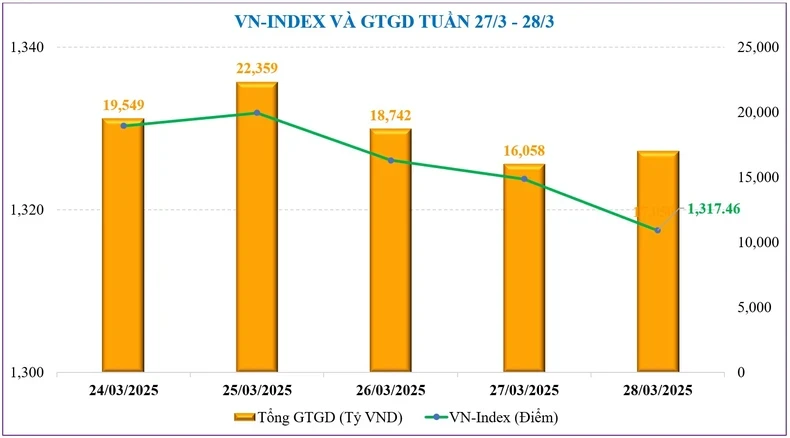

先週(3月24日~28日)のベトナム株式市場は、以前の予想とほぼ同様の動きを見せた。国内市場は、短期高値1,340ポイントを付けた後、2週連続で調整・下落圧力が続いている。

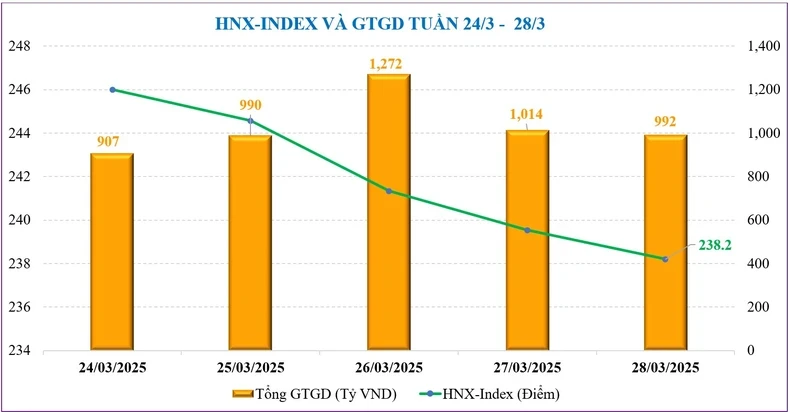

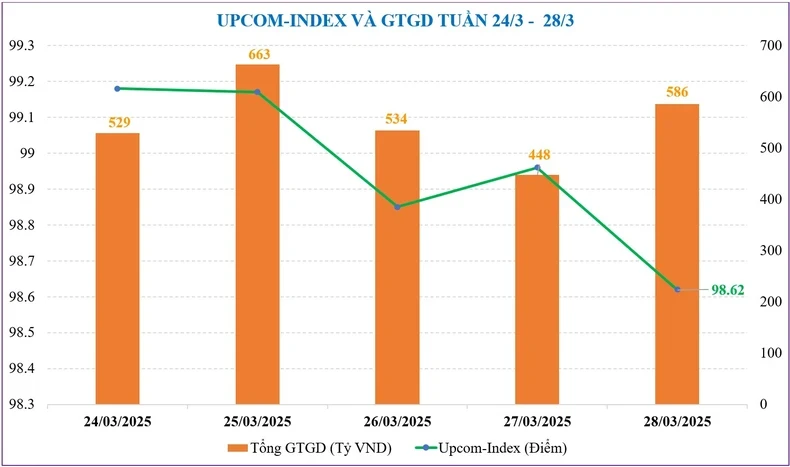

週末のVN指数は1,317.46ポイントで終了し、前週比4.42ポイント下落、0.33%の減少となった。 HNXフロアでは、HNX指数も下落圧力が強まり、7.62ポイント(3.10%)下落して238.2ポイントで取引を終えた。 UPCoM指数も調整週となり、週末の終値では-0.7%下落して98.62ポイントとなった。

VN指数への下降圧力は、VN30、小型株、中型株などすべての業種グループから生じた。しかし、市場は大きく差別化されており、減少は主にシーフード(-5.12%)、ベトテル(-3.72%)、テクノロジー(-3.16%)のグループに集中しています。市場のトレンドに逆らっているのは、天然ゴム(+7.83%)、ビングループ(+7.54%)、航空(+1.90%)などのグループです。

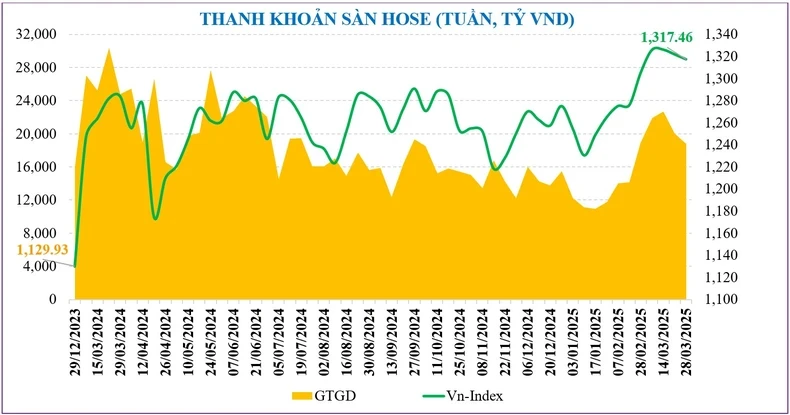

スコアと同様、先週の市場全体の流動性は警戒感が強まるにつれ、下落傾向を維持した。市場全体の平均取引額は1セッションあたりわずか20,338億ドンで、前週と比較して6.5%減少しました。注文マッチング流動性も1セッションあたり16,981億ドンと、11.4%減少しました。

統計によると、3月の平均市場流動性は1セッションあたり22,733億VNDに達し、2月と比較して27.3%増加しましたが、同時期と比較すると依然として23.6%低い結果となりました。年初からの累計市場流動性は1セッションあたり17,806億ドンに達し、2024年の平均レベルと比較して15.5%減少しました。

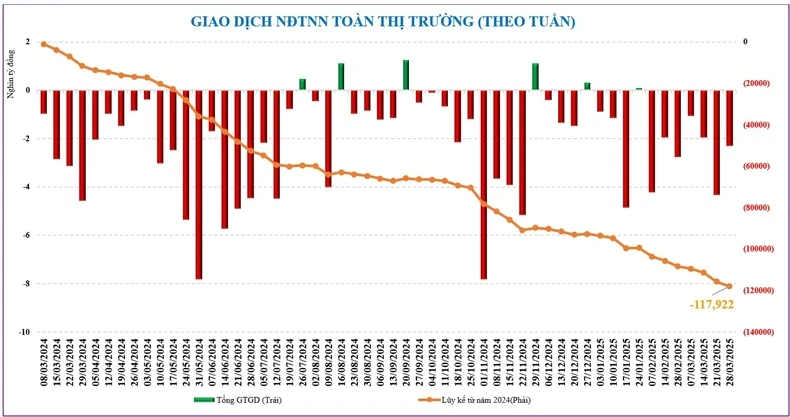

前週に比べると外国人の売り越し圧力は減少したものの、このグループは引き続き市場調整の拡大要因となっている。その結果、外国人投資家は先週、市場全体で2兆2,840億VND以上を売り越し、年初からの累計売り越し額は26兆1,910億VNDに達した。

先週、売り越された銘柄群は、TPB(-5,630億VND)、FPT(-5,300億VND)、PNJ(-2,720億VND)に集中しており、買い越された銘柄は、VRE(+4,550億VND)、VIX(+2,260億VND)、VPI(+1,780億VND)であった。

現在、市場のPER(ttm)は2月中旬の13.5倍から14.5倍に上昇していますが、5年間の平均よりまだ14.5%低いです。

関税に関するニュースを待つプレッシャーはまだあるが、週末までには発表されるかもしれない

今週の株式市場はドナルド・トランプ氏からのニュースを心配しながら待っている。 4月2日は、トランプ大統領が開始した関税戦争が新たに激化する日となれば、注目の日になると予想される。

米国株式市場は、マクロ経済、特にPMI指数、労働市場、FRB議長のメッセージを歓迎し、さらなる圧力を受けると予想される。

国内では、投資家は引き続き国際市場の動向を待ち望んでいます。関税政策はベトナムに直接的な影響はないが、それが明確でないため心理は依然として揺れ動いている。

今週は国内のマクロ経済情報も発表される予定で、よりバランスのとれた情報が提供されると予想される。 2025年第1四半期のGDP成長率などマクロ指標は来週前半に統計総局から発表される予定だが、先週末には首相が約7%と発表していた。

また、業績予想や2025年の株主総会に関するニュースも投資家心理を強める前向きなシグナルとなることが期待されます。

しかし、技術的な観点からは、市場がMA20テクニカルレベルを失うと、市場にとって不利なシグナルとなる可能性のある外部の影響と相まって、短期的なリスクが増大します。市場は依然として1,300ポイントの下限で十分に抑制されている。このゾーンを下回って調整された場合、中期投資トレンドにおいて優れたファンダメンタル銘柄を選択する機会が出現するでしょう。

流動性は依然として下方調整されていますが、全体としては1セッションあたり20兆VNDを超える良好なレベルにあります。これは、リスク回避による売り感情ではなく、慎重な感情を示しています。

米国は4月2日、税率が高く貿易黒字が大きい15カ国グループを対象とした相互課税政策を発表すると予想されており、ベトナムも影響を受ける恐れがある。しかし、一部のコメントは、ベトナム市場が米国の関税政策によってそれほど影響を受けないであろうことを示唆している。まず、過去 2 週間の市場調整には関税懸念が大きな要因となってきた。一方、米国の関税によって直接影響を受けるグループは株式市場にあまり存在しない。

一方、ベトナムは最近、米国のパートナーとの貿易協定の締結や、自動車、エタノール、LNG、農産物などの一部輸入製品の関税引き下げを検討するなど、米国による関税賦課のリスクを最小限に抑えるために強力かつ柔軟でタイムリーな措置を講じている。

一方、国内要因では、企業の2025年第1四半期の業績、アップグレードの見通し、KRXシステムの導入など、マクロシグナルやポジティブな情報が出てくるなど、市場を支える要因がまだ多くある。したがって、来週の調整のサポートゾーンは1,300~1,305ポイント付近になる可能性があり、国内ニュースが出ればセンチメントが上向く可能性もある。

出典: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-31-3-4-4-2025-co-the-test-nguong-1-300-diem-co-hoi-tai-cau-danh-muc-neu-vn-index-dieu-chinh-sau-5042609.html

![[写真] 対ファシズム勝利80周年を祝うパレードでロシアの軍事力が誇示される](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/ce054c3a71b74b1da3be310973aebcfd)

![[写真] ト・ラム書記長と国際指導者らがロシアにおけるファシズムに対する勝利80周年を祝うパレードに出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/4ec77ed7629a45c79d6e8aa952f20dd3)

![[写真] 仏舎利行列の日に八塘山に浮かぶ二重の五色の雲の幻想的な瞬間](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/7a710556965c413397f9e38ac9708d2f)

コメント (0)