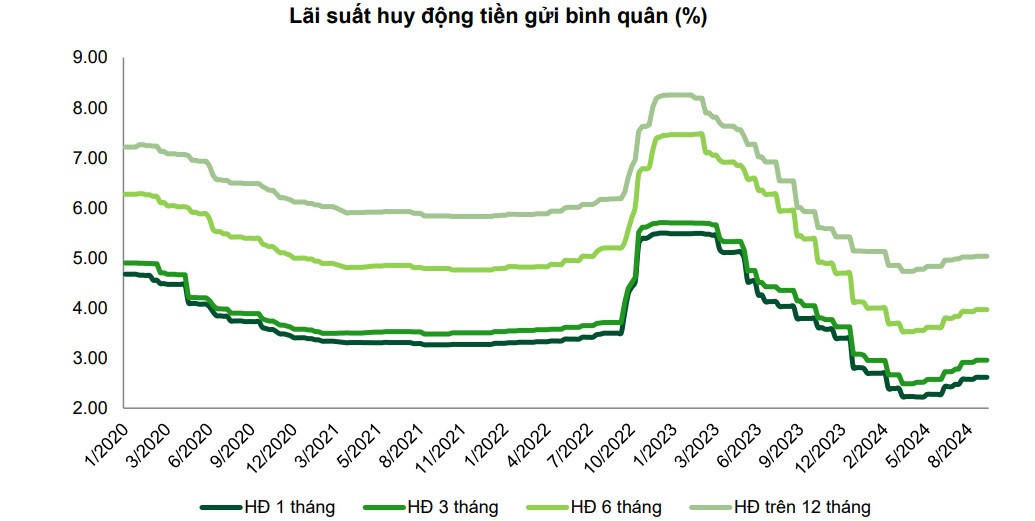

2024年の残りの期間、預金金利の上昇傾向は継続する可能性は低く、銀行グループ間で差別化が進むとみられる。

中小銀行の預金金利をわずかに引き上げる圧力

ベトコムバンク証券会社(VCBS)は、2024年第3四半期の銀行業界に関するレポートを発表し、今後の金利動向についての見解を示しました。

2024年4月末以降、資本動員の改善を背景に預金金利は上昇を続けています。8月15日時点で、顧客預金(居住者および経済団体)の伸び率は2.74%に達しました(2024年の最初の6か月は同期間比1.5%の伸びを記録しました)。

2024年9月中旬時点のシステム全体の平均定期預金金利は、2024年4月末の底値以降、ほとんどの期間で30~50ベーシスポイント上昇し続けましたが、2024年初頭と比較すると、期間によっては依然として10~30ベーシスポイントの低下を記録しました。

VCBSによれば、2024年の残りの期間に預金金利が上昇する傾向は続く可能性は低く、銀行グループ間で差別化が見られるようになるだろう。

国有銀行グループでは、預金金利は現在の水準で安定を維持すると予想されており、特に最近の台風3号の影響を受けて経済を支えるため、年末までに若干下方調整される可能性がある。

民間の合資商業銀行グループにとっては、特に顧客預金への依存度が高く、資本動員構造の柔軟性が低い銀行の場合、信用の拡大を促進するために資本動員を増やすために預金金利を若干引き上げるよう圧力が依然としてある。

しかし、VCBS は、次のような要因を考慮すると、2024 年の最後の数か月間に預金金利に影響を及ぼす可能性のある要因にも注目しています。

システム全体の預金残高と信用残高の差は依然として大きく、市場の他の投資チャネルの投資利回りと比較した貯蓄預金チャネルの競争力を高めるために、一部の小規模株式商業銀行の動員金利水準に引き続き圧力がかかる可能性がある。

生産活動や事業活動からの信用需要を満たすために資本を準備する必要性は、年末の数か月間に増加する傾向があります。

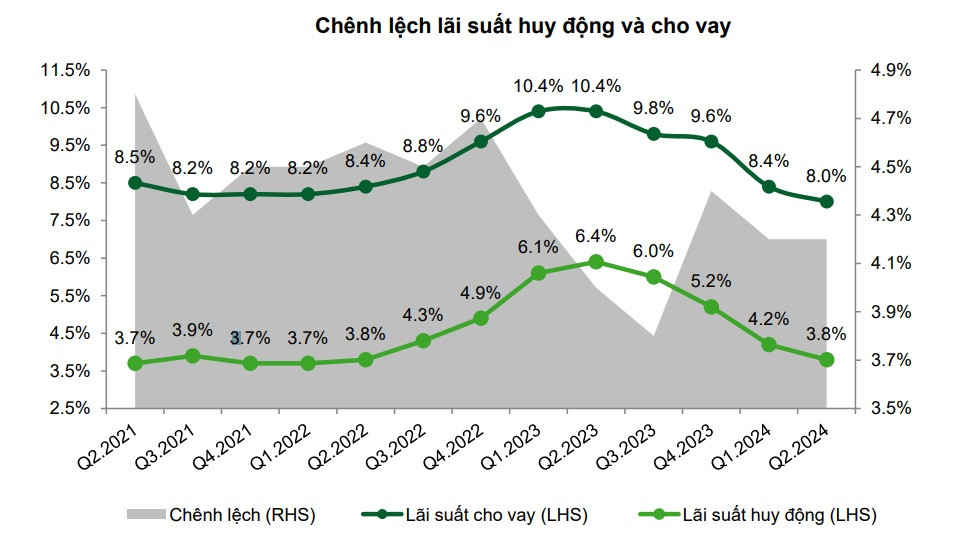

貸出金利は低水準にとどまる

上場銀行の財務諸表を総合すると、2024年第2四半期末から平均貸出金利は2023年第1四半期比で年率約0.4%低下し、2023年末比で年率1.6%低下する見通しだ。

特に、民間商業銀行グループは、信用需要が低迷する中で新規顧客を引き付けるために出力金利を引き下げ、同時に困難に直面している既存顧客を支援するために金利/債務延長を削減したため、国有銀行グループよりも貸出金利の大幅な低下を記録した。

VCBSはまた、信用拡大目標を優先するため、貸出金利は引き続き低水準に維持されると評価した。

国営銀行は、台風ヤギの影響を受けた顧客を支援するため、年末まで既存および新規の融資金利の引き下げを継続している。

一部の参加銀行を含む民間銀行グループは、嵐の影響を受けた顧客を支援するために融資金利を引き下げた。これらの銀行は、信用を高め優良顧客を引きつけるために、貸出金利で競争しなければならないというプレッシャーにも直面しており、特に小規模銀行においてはそれが顕著である。

個人向け融資の回復が予想より鈍化する中、一部の銀行では、個人向け融資に比べて貸出金利が低い法人向け融資の比率が上昇する傾向にある。

VP銀行個人顧客商品センター所長ファン・ミー・ハン氏によると、VP銀行は今年初めから、消費目的で借り入れる個人顧客に対しては年1%以上、特に最近の暴風雨や洪水の影響を受けた事業世帯に対しては年0.5~1%の金利引き下げを実施している。

同銀行はまた、個人顧客が公営住宅を購入するために借り入れできるよう、少なくとも2兆5000億ドンを支払うことを約束した。

[広告2]

出典: https://vietnamnet.vn/tang-lai-suat-huy-dong-kho-tiep-dien-ap-luc-voi-ngan-hang-nho-2345809.html

![[写真] 事務総長がアゼルバイジャン訪問を終え、ロシア連邦訪問へ出発](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/7a135ad280314b66917ad278ce0e26fa)

![[写真] ト・ラム書記長がロシア公式訪問を開始、対ファシズム勝利80周年記念式典に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/5d2566d7f67d4a1e9b88bc677831ec9d)

![[写真] ファム・ミン・チン首相が民間経済発展政策諮問委員会と会談](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/387da60b85cc489ab2aed8442fc3b14a)

![[写真] ルオン・クオン大統領が大統領府副長官の任命決定を発表](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/501f8ee192f3476ab9f7579c57b423ad)

![[写真] チャン・タン・マン国会議長が第1回国会党大会文書小委員会の会議を主宰](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/72b19a73d94a4affab411fd8c87f4f8d)

コメント (0)