国内ガス市場で最大のシェアを占める3社のうちの1社であるアンファ・ペトロルは、元経営者に対する訴訟に対応するため、 ACB銀行南サイゴン支店の同社口座の担保資産を凍結した。

アンファ・ペトロルはベトナムで200万人以上の家庭および法人顧客にサービスを提供 - 写真:ASP

元上司を訴える

アンファ石油グループ株式会社(アンファ・ペトロリアム、株式コードASP)は今週末、国家証券委員会とホーチミン市証券取引所に異例の情報を発表した。

アンファ・ペトロルは、同社がホーチミン市人民裁判所から2025年2月4日付の担保措置第17/2025号を実施する決定書を受け取ったと発表した。この決定書の内容は、ACB銀行南サイゴン支店の同社口座にある担保資産を凍結することに関するものだ。

なお、今回の決定は、経営業務に関連して、同社が前経営者に対して起こした訴訟に対するものである。同社はこの上司の名前を具体的には明らかにしていない。

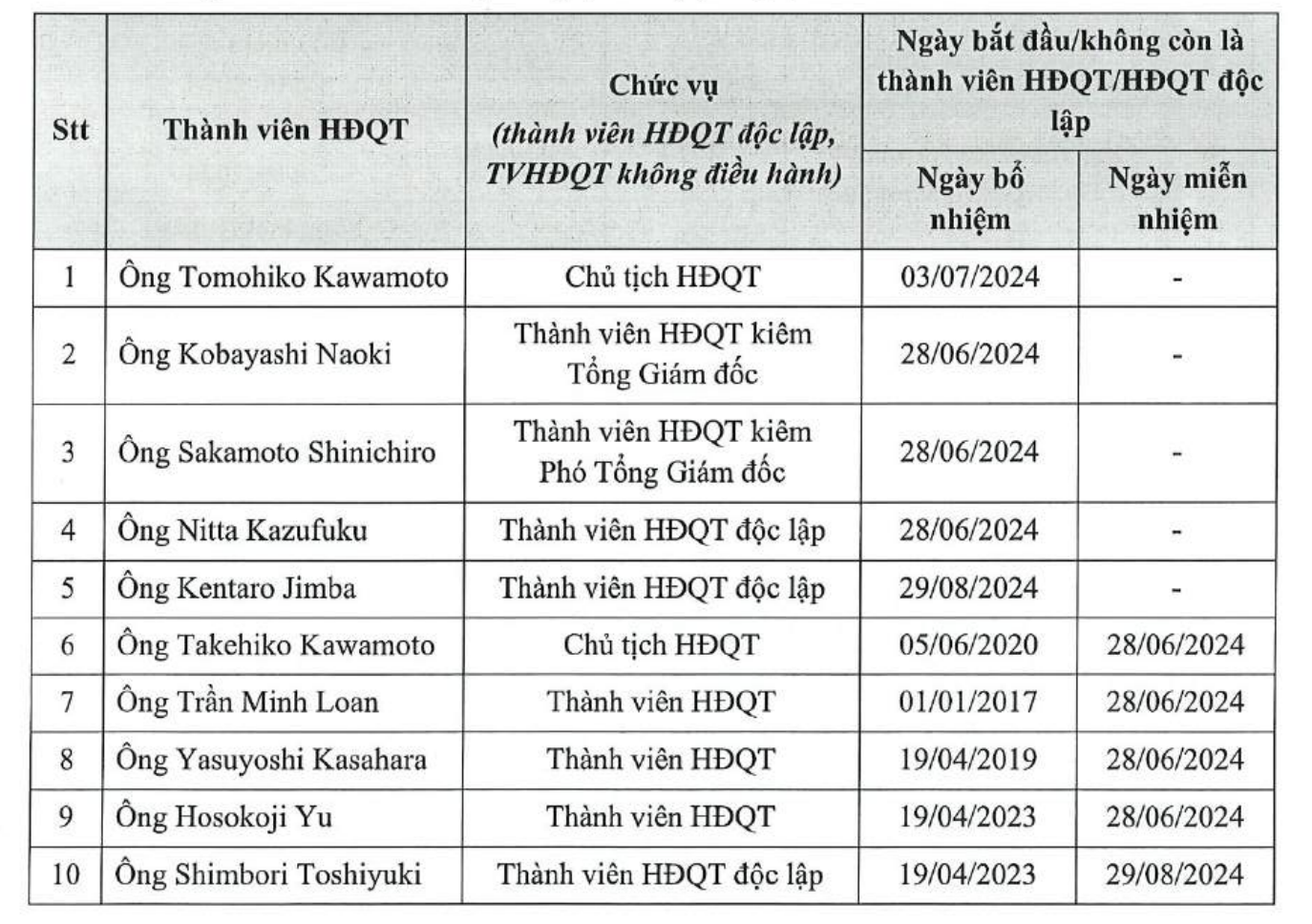

新たに公開された2024年のコーポレートガバナンス報告書によると、過去1年間でAnpha Petrolは「ホットシート」のポジションに大きな変動があったことがわかります。河本武彦氏が会長を退任し、河本智彦氏が後任に就任した。

同時に、旧経営陣に代わって、全員外国人である取締役会の新メンバー4名も任命された。こうして、長年同社に在籍してきた旧上級管理職チーム唯一のベトナム人であるトラン・ミン・ロアン氏も「苦境」から退いた。

アンファ・ペトロルの取締役会は2024年に大きな変化を迎える - 写真:ASP

ビジネスは落ち込んでいる

Alpha Petrol は 20 年以上の開発期間を誇ります。ウェブサイトによると、同社は「ベトナムの液化石油ガス事業で主導的な地位を占めている」と自社を紹介しています。

同社は、国内最大のガス市場シェアを占める3社のうちの1社であり、南北両方に主要倉庫システムを有しています。

しかしながら、景況感はやや悪化傾向にあります。連結財務報告によると、昨年アンファ・ペトロルは販売・サービス収入で約3兆3,400億ドンを稼ぎ、前年に比べて約12%減少した。

金融収入も15兆5000億ドン(-3%)以上減少した。売上原価と経費を差し引いた後、ガス業界の「巨人」が保持する税引き後利益は約38億ドン(-12%)にとどまる。

昨年末時点で同社の資産は約1兆5,900億ドン(-28%)だった。負債は1兆2,850億ドン、資本は3,020億ドン。貸借対照表では、税引後未配当利益が790億VND以上の赤字となっている。

同社は昨年末、未分配税引後利益がマイナスとなり、株価が警告区分に落ちたため、ホーチミン証券取引所に説明文書を送付した。

特に、税引き後未処分利益のマイナスについては、世界的な経済危機と不況の影響で、昨年上半期の事業活動は多くの困難に直面したと同社は述べた。

販売価格が下がり、原価が上昇し、購入価格は毎月発表される一般契約価格(CP価格)による世界のガス価格によって決まります。

喪失を乗り越える方法を見つける

税引き後の未配当利益のマイナスを克服し、ASP株が証券取引所の警告状態から脱出できるように、Anpha Petrolは昨年末、3つの解決策を提案した。

まず、新たな管理職人事組織体制の整備を進めます。上級管理職および取締役を交代しました。

親会社および子会社の経理人員組織の見直し・改善を強化しています。関係会社および子会社に対する監査および管理を強化します。

会計データの記録を確実にするために、債務調整、債務管理、および発生する経済取引を正確に反映する会計を行います。

第二に、アンファ・ペトロルは、2024年6月から効率性を向上させるソリューションを同期的に展開し、入力コストの削減、コストの削減、事業成果の向上を交渉します。現在、同社はLPG(液化石油ガス、ガス)で収益を上げながら、安定した生産・事業活動を行っております。

さらに、同社は短期的な財務の不均衡を克服するためのソリューションを実施しました。過去数年間の合併や買収における財務投資の有効性を再評価し、効果のない投資を売却します。

同社は、「売却によって得られる財源により、現在の短期的な資本不均衡が縮小する。さらに、当社は信用機関との現在の信用枠を2025年まで延長し、事業運営のための安定した財源を確保している」と述べた。

株式市場では、ASP コードは 4,160 VND/株で緑色に固定されています。この株価は前四半期に4%上昇しましたが、過去1年間では17%近く下落しました。

[広告2]

出典: https://tuoitre.vn/ong-lon-top-dau-nganh-gas-phong-toa-tai-khoan-ngan-hang-de-tien-khoi-kien-sep-cu-20250207203041522.htm

![[写真] ファム・ミン・チン首相が世界銀行ベトナム、ラオス、カンボジア地域事務所所長と会見](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/2c7898852fa74a67a7d39e601e287d48)

コメント (0)