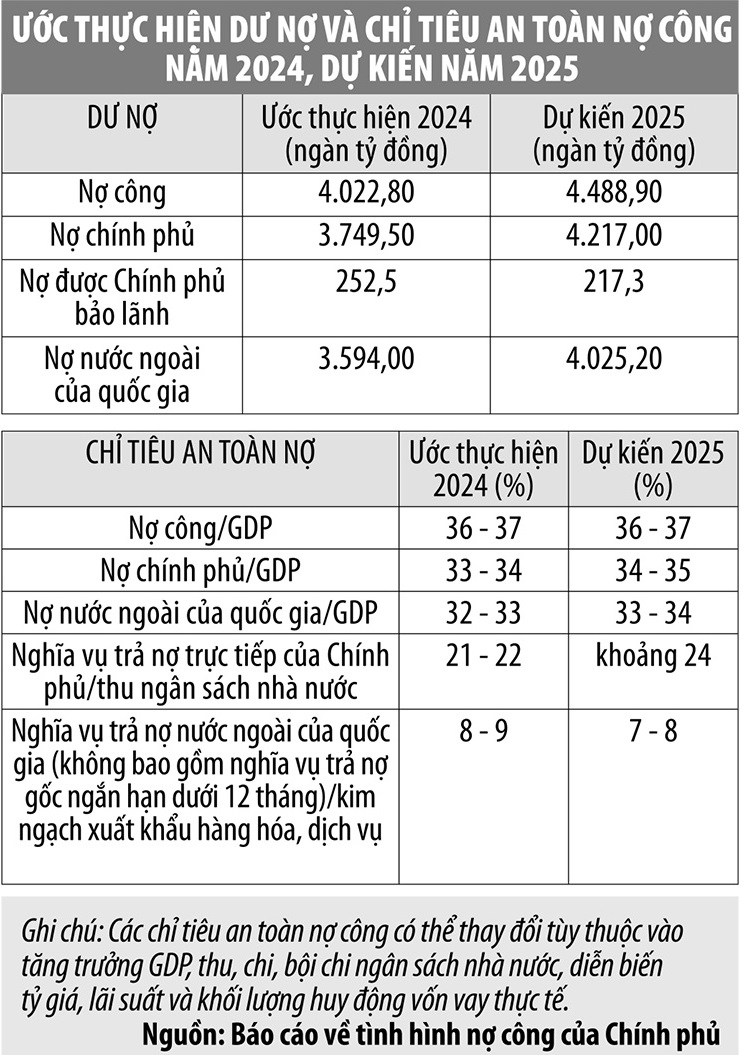

2024年末までの債務指標は国会で定められた上限と安全警告基準内に収まると予想される。南北高速鉄道プロジェクトが実施されれば、国の公的債務、政府債務、対外債務はいずれも許容水準を下回ることになる。

|

| 南北高速鉄道プロジェクトの初期投資総額は1兆7,135億9,400万ベトナムドン(約673億4,000万米ドル)である。イラスト: ChatGPT |

対外債務は徐々に減少

南北高速鉄道事業に対する投資政策は、10月21日午前に開会される第8回国会で提示される予定だ。

この超大プロジェクトの初期投資総額は1兆7,135億9400万ベトナムドン(約673億4000万米ドル)だが、一部の専門家は、現在の潜在力があれば、ベトナムは外国資本を借り入れる一部の国のように「債務の罠」に陥るリスクを回避できると考えている。

最近国会の代表者に送られた政府の債務状況に関する報告書を見ると、この評価には根拠がある。

中央政府と国会が承認した目標によれば、年間の公的債務上限はGDPの60%を超えてはならず、警告閾値はGDPの55%である。政府債務上限はGDPの50%以下、警告閾値はGDPの45%であり、国の対外債務上限はGDPの50%以下、警告閾値はGDPの45%である。

政府は、2024年末までに債務指標が国会で決定された上限と安全警告の基準値内に収まると予想している。具体的には、公的債務対GDP比は36~37%と推定されます。政府債務はGDP比で約33~34%です。この国の対外債務はGDPの32~33%で、政府の直接債務返済義務は国家予算収入の約21~22%です。この国の対外債務返済義務は輸出額の約8~9%です。

特に構造面では、政府は国内債務が政府債務残高の76%を占め、主に国債であると述べた。

2024年6月30日までに、保険会社、ベトナム社会保障、投資ファンド、金融会社の国債保有比率は総債務残高の62.5%に達し、残りは商業銀行、証券会社、投資ファンド、その他の投資家が保有することになる。

対外債務は未払いの政府債務の24%を占めると推定されており、主な債権者は日本、韓国、世界銀行、アジア開発銀行などの二国間および多国間開発パートナーです。対外債務ポートフォリオは主にODA借款、長期・優遇金利で締結された優遇借款です。

「2024年の政府の債務返済は、管轄当局が承認した予算の範囲内で、約束どおり完全に実施される」と政府報告書は述べた。

政府はまた、外国の借入コストが国内の平均借入コストよりも高いことや、外国通貨と国内通貨の間の為替レートの変動リスクの可能性など、いくつかの限界も認めた。公共投資資金や外国資本の支出は低かった。同国の最初の9か月間の公共投資資本の推定支出額は計画の47.29%に達し、そのうち外国資本の支出額は計画の24.33%に達した。

政府によれば、上記の制限は主に主観的な理由によるもので、公共投資や入札に関する問題が十分に解決されていない一方で、融資契約には国内法の厳格な遵守が求められている。

2025年については、政府の予測では、年末までに公的債務がGDPの36~37%、政府債務が34~35%、対外債務が33~34%、予算収入と比較した政府の直接債務返済義務が約24%になるとのことです...

2025年の政府の総借入需要は815,238億ドンとなり、2024年の政府の借入計画と比較して20.6%増加すると予想されています。そのうち、財政赤字を補填し元金を返済するために中央予算から借り入れる金額は804,242億ドンで、2024年の見積もりと比較して21.9%増加しています。残りは再貸し付けのための対外借入金です。

政府の直接債務返済義務は約468兆5,420億ドンと予想されており、そのうち元金返済は約361兆1,420億ドン、利息返済は約107兆4,000億ドンとなる。

報告書はまた、国家予算のニーズを満たすために十分な国内外の資本源を動員するという目標を確実に達成するために、法的規制に従って適切なメカニズム、政策、ツールを柔軟に活用し、公共投資資本の支出を加速するための解決策を継続的に実施することを含め、公的債務管理を強化するための解決策を概説している。

|

鉄道を建設しても債務はそれほど増加しません。

予備総投資額は1兆7,135億9400万ドン(約673億4,000万米ドル)で、南北高速鉄道プロジェクトが公的債務にどのような影響を与えるかは、確かに満足のいく答えが必要な大きな疑問である。

政府は、国会に提出した南北高速鉄道事業(事業)の投資政策承認案で、2019年の事業予備的実行可能性調査報告書で車両と設備に対する官民連携方式による投資形式が提案されたと明らかにした。 2,660億ドルの経済規模とGDPの56.1%に相当する公的債務を抱える経済状況において、インフラへの公共投資は相当なものとなる。

しかし、2023年の経済規模は4,300億ドルに達し、公的債務はGDPの約37%と低くなります。 2027年に着工する頃には経済規模は推定5,640億ドルに達すると予想されており、プロジェクト投資のための資金はもはや大きな障害にはならないだろう。

政府はまた、プロジェクト投資の実施時にプロジェクトが公的債務安全性指標に与える影響について予備的な評価を行い、2030年までに3つの基準(公的債務、政府債務、国の対外債務)すべてが許容レベルを下回ると示しました。

具体的には、公的債務が最大で44%(許容水準は60%)、政府債務が最大で43%(許容水準は50%)、対外債務が最大で45%(許容水準は50%)となっている。国の対外債務返済義務と増加する財政赤字に関する 2 つの基準 (平均財政赤字は GDP の 4.1%、目標は GDP の 3%、直接債務返済目標は GDP の約 33 - 34%、目標は GDP の 25%)。

2030年以降の期間では、2021~2025年の期間と同様の想定成長および公的債務安全性目標(GDP成長率約6~6.5%、公的債務上限GDPの60%、国家予算赤字GDPの3%)を前提とすると、プロジェクトは公的債務目標(想定公的債務上限GDPの60%と比較してGDPの約52~53%)を満たしていることがわかります。

政府債務、国家対外債務、財政赤字の指標が増加しました(政府債務はGDPの約51〜52%で、GDPの50%の想定と比較して、国家対外債務はGDPの約53〜54%で、GDPの45%の想定と比較して、平均財政赤字はGDPの4.1%で、GDPの3%の想定と比較して)。高速鉄道への投資がない場合のシナリオと比べて、債務返済義務はそれほど増加しない(投資ありの場合、GDPの約67~68%、投資なしの場合、GDPの約60~61%)。

また、草案では、公的債務安全性指標を評価するための上記のシナリオでは、建設期間中のプロジェクトのGDP成長への貢献が考慮されていないことも明記されている(計画投資省の計算によると、プロジェクトに投資しない場合と比較して、年間約0.97パーセントポイントである)。

上記のシナリオには、ベトナム鉄道総公社が負債の返済に責任を負う車両および設備への投資コスト、公共交通システム(TOD)に従って開発された地域の土地開発による収益、および商業開発(推定220億米ドル)は考慮されていません。政府によれば、これらの要因はすべてのマクロ経済指標の改善に貢献するだろう。

南北高速鉄道プロジェクトの予備的実行可能性調査報告書では、プロジェクトのためのいくつかの具体的なメカニズムと政策が提案されています。

国会の権限に属する仕組みや政策の中で、最初に提案された政策は、プロジェクトの実施中に、首相が国債、地方債、ODA資本、外国優遇借款からの資金源を使用することを決定するというものである。

第二の政策として、本プロジェクトには、プロジェクトの実施時期と進捗状況に応じて、多くの中期公共投資計画を通じて十分な資金が割り当てられます。国会で決定された中期及び年間の資本総額に変更がない場合、首相は、プロジェクトのための資本を手配するために、各省庁、中央機関、地方機関の間で中央予算資本の中期及び年間公共投資計画を調整することを決定する。

第三の政策として、政府は必要に応じて、プロジェクトのために資本を動員するために、予算赤字目標と政府の直接債務返済義務を調整する決定を国会に提出するものとする。

[広告2]

出典: https://baodautu.vn/no-cong-va-duong-sat-toc-do-cao-tren-truc-bac---nam-d227712.html

![[写真] ト・ラム書記長がロシア公式訪問を開始、対ファシズム勝利80周年記念式典に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/5d2566d7f67d4a1e9b88bc677831ec9d)

コメント (0)