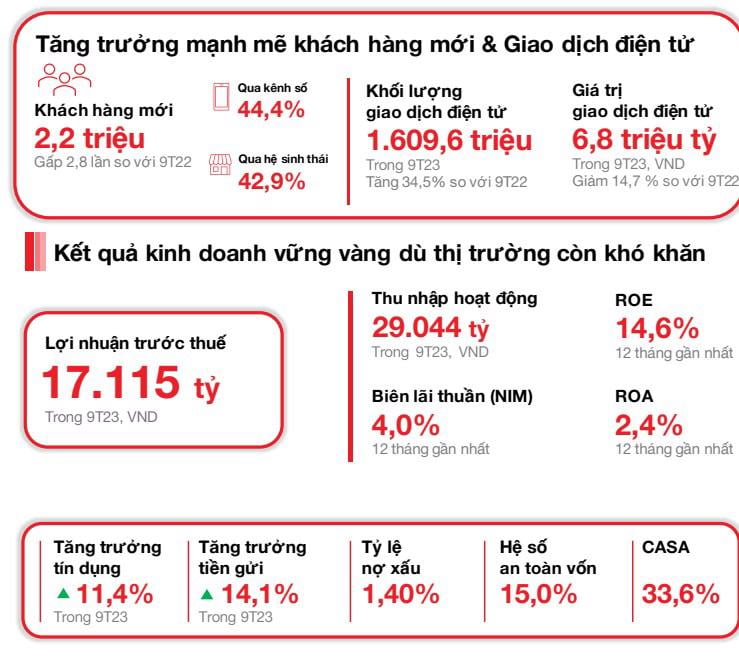

220万人の新規顧客を獲得

2023年10月23日、ベトナム技術商業銀行(「 テクコムバンク」または「銀行」)は、経済が回復の兆しを見せる中、持続可能な発展を記録した第3四半期の業績を発表しました。テクコムバンクは、2023年第3四半期を約1,300万人の顧客で終えました。これは、新規顧客獲得数が約220万人増加したことを意味します(2022年の9か月累計の3倍)。このうち、新規顧客の 44.4% はデジタル チャネルを通じて、42.9% はエコシステム パートナーを通じて加入しました。 2023年第3四半期、電子バンキングチャネルを介した個人顧客取引件数は5億7,760万件に増加し、前四半期比15.6%増、前年比49.4%増となり、総取引額は約2.4兆ベトナムドンに達した。

顧客預金は409兆ドンに達し、前年同期比14.1%増、前四半期比7.1%増となった。 CASA残高は2四半期連続で増加し、137.6兆ドン(前四半期比3.2%増)に達した。小売CASA(前四半期比4.9%増)が牽引した。総資産は2023年9月30日時点で781.3兆ドンに達し、前年比11.8%増加した。銀行部門のみでは、融資額は年初に比べて11.4%増加し、495.4兆VNDに達した。テクコムバンクの信用残高は、国立銀行が認めた最新の信用限度額に沿って健全に増加した。

2023年第3四半期の税引前利益(PBT)は5兆8,430億ベトナムドンに達した。テクコムバンクの今年の最初の9か月間の累計税引前利益は17兆1150億ベトナムドンに達した。

2023年第3四半期には保険料が大幅に回復し、新規事業収益(APE)は前四半期比32.1%増加しました。 2023年9月、当行はAPEにおいて業界第1位の地位を回復しました。この好成績は、顧客ニーズに基づいた販売戦略、サービス能力の向上、そして新しいデジタル製品の積極的な開発によるものです。

テクコムバンクのCEO、イェンス・ロットナー氏は、「CASA残高は2四半期連続で増加し、当行のCASA成長の勢いを強めました。2023年の最初の9ヶ月間の信用残高と預金残高の伸びは業界平均を上回りました。2023年第3四半期の実績により、当行は年間を通じて利益と資産の質の目標を達成できると確信しています」と述べました。

安定した資産の質、厳格に管理された資本基盤

2023 年 9 月 30 日現在、規制上の預貸率 (LDR) は 76.7% でした (2023 年 6 月 30 日時点では 80.4%)。中長期借入金に対する短期資本の比率は30.5%(2023年6月30日現在は31.6%)となっており、2023年10月1日以降は規定通り30%まで引き下げる取り組みを進めています。

当行の自己資本比率(CAR)は2023年9月30日時点で15.0%となり、バーゼルIIの柱Iの最低要件である8.0%を大きく上回っています。

当行の資産の質は完全に管理されています。 B2負債比率は、2023年9月30日時点で1.3%に低下すると予想されています(2023年6月30日時点では2.0%)。当行独自のB2比率は、2023年6月30日時点の1.4%から低下し、0.9%のままとなっている。

2023年の最初の9か月間の累計カードサービス手数料は1兆5,260億VNDに達し、前年同期比38.7%増加した。カード部門の主な成長原動力は、引き続き高い水準を維持した取引量(前年比29.4%増)と分割払い取扱高(前年比36.2%増)でした。信用状(LC)、現金、支払いによる収益は3兆2,180億ベトナムドンに達し、前年同期比109.4%増加した。当行は、引き続きサービス内容を強化し、支払いおよび回収ソリューション(コンビニエンスストア、レストランチェーン、配達サービス向けQR247、仮想口座、インスタントデジタル署名など)および現金および流動性管理ソリューション(KyribaのC-Cash、デジタルプラットフォーム上のBao Loc CDなど)を拡大および改良したため、成長の勢いは維持されました。外国為替(FX)サービス手数料は7,310億ベトナムドンに達し、前年比19.0%増加した。

2023年の最初の9か月間の営業費用はわずかに5.8%増加して9.6兆ドンとなり、CIR比率は33.2%に上昇しました。第3四半期だけで、営業費用は前年比24.7%増加しました。これは主に、テクコムバンクがデジタルおよびクラウドテクノロジーへの投資を継続したことで固定資産の減価償却費が増加したこと、および銀行がプライベート、プライオリティ、インスパイアといったさまざまな顧客セグメント向けのブランドを推進したことや、創立30周年を祝う活動を行ったことでマーケティング費用が増加したことによるものです。

不良債権比率は1.4%を維持、業界最低水準

当行の不良債権比率は1.4%に維持され、業界最低水準で予想範囲内となった。負債と社債を考慮すると、この比率は 1.3% になります。この増加は主に小売顧客および中小企業の不良債権によるもので、大企業の不良債権は0%のままでした。当行の信用コストは、担保価値の高さを反映して、リバーサル前は 0.7%、リバーサル後は 0.5% と概ね安定していた。

連結ベースでは、クレジットカードの成長に支えられ、個人向け融資は前四半期比で減少に歯止めがかかった。住宅ローンの主な需要は回復の兆しを見せているものの、市場は2022年以前の水準に比べると比較的低調な状態が続いています。企業信用(中小企業および大企業顧客への融資および債券を含む)は前四半期比5.1%増、年初来33.7%増となった。これは、経済と市場の回復を見込んで、借入や投資を希望する法人顧客からの信用需要を反映しています。

[広告2]

ソース

![[写真] わだち掘れを補修したトゥドゥック市タンロン橋のクローズアップ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[写真] ルオン・クオン主席がレ・カインハイ大統領府長官に党員40年記念バッジを授与](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[写真] ファム・ミン・チン首相が国家展示・見本市センタープロジェクトの進捗状況を視察](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/35189ac8807140d897ad2b7d2583fbae)

![[ビデオ] - 貿易関係を通じてクアンナム一極集中生産物の価値を高める](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

コメント (0)