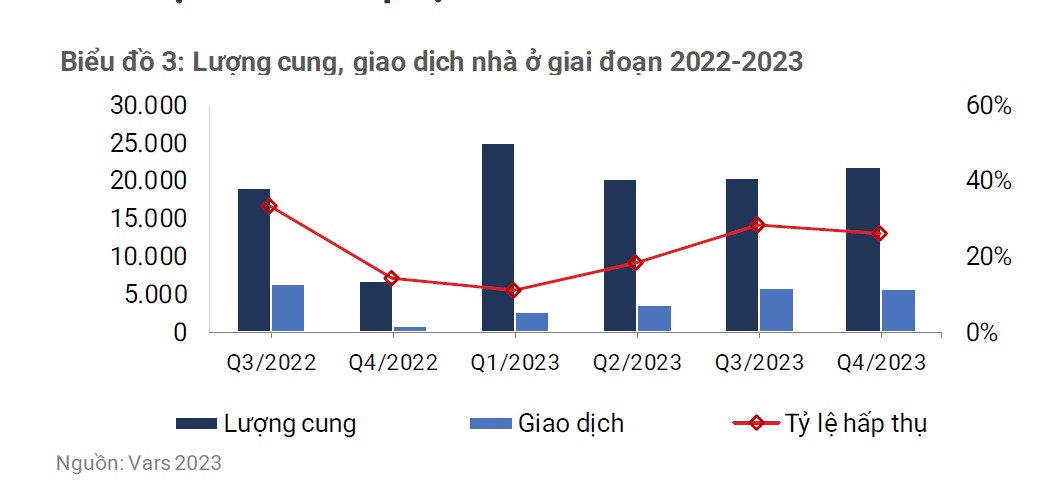

Theo báo cáo mới đây của Hội Môi giới Bất động sản Việt Nam (VARS) cho thấy, tổng nguồn cung nhà ở năm 2023 đạt khoảng 55.329 sản phẩm, tăng khoảng 14% so với tổng lượng sản phẩm chào bán năm 2022 nhưng vẫn chỉ bằng 32% so với năm 2018.

Đáng nói, tỷ trọng nguồn cũng cũng dần mất cân đối khi các sản phẩm nhà ở bình dân bị thiếu hụt. Khi tính trên tổng nguồn cung, phân khúc bình dân giảm sút đáng kể từ 30% vào năm 2019 xuống 6% vào năm 2023.

Nguồn cung thị trường ghi nhận mức cao nhất ở phân khúc căn hộ trung cấp chiếm tới 40%, tiếp theo là dòng sản phẩm thấp tầng, đất nền (24%) và căn hộ cao cấp (22%), căn hộ siêu sang và bình dân chiếm tỷ trọng tương đương ở mức 5%. Trong đó, căn hộ bình dân có giá dưới 25 triệu đồng/m2 chỉ có ở thị trường tỉnh hoặc dự án nhà ở xã hội

Đáng nói, căn hộ chung cư phân khúc tầm trung với mức giá 40-50 triệu đồng/m2 cũng đã bắt đầu khan hiếm nguồn cung tại Hà Nội và TP HCM. Cụ thế tại thị trường sơ cấp, giá chung cư trung bình tại Hà Nội là 51,7 triệu đồng/m2 và TP HCM là 71 triệu đồng/m2. Nguồn cung mới chỉ ghi nhận tại các tỉnh thành lân cận với lượng sản phẩm “nhỏ giọt”.

Nguồn cung và giao dịch nhà ở trong giai đoạn 2022-2023

Mặt bằng giá căn hộ chung cư tại thị trường sơ cấp khó giảm do chi phí đầu vào (chỉ số nhà ở và giá vật liệu xây dựng mỗi năm tăng khoảng 6%), lạm phát, lãi suất ngày càng tăng cao. Trong khi sốl lượng dự án nhà ở thương mại được phê duyệt mới ngày càng khan hiếm, quỹ đất tại các khu vực trung tâm cũng không còn nhiều.

Mặc dù giá chào bán không giảm nhưng người mua nhà vẫn được hưởng lợi về giá từ các chính sách ưu đãi chưa từng có trong cuộc đua chính sách của các chủ đầu tư. Người mua được thanh toán theo nhiều đợt, hưởng ưu đãi lãi suất, ân hạn nợ gốc với thời gian gấp 2, 3 lần so với những năm trước.

Báo cáo này cũng cho thấy, nguồn cung khó có thể bật tăng trong ngắn hạn do số lượng dự án nhà ở thương mại được cấp phép mới rất ít và có xu hướng sụt giảm, đặc biệt là phân khúc bình dân, trung cấp. Nguyên nhân do nút thắt về pháp lý khiến cơ quan quản lý Nhà nước thận trọng hơn trong việc phê duyệt dự án. Vướng mắc pháp lý khiến doanh nghiệp gặp khó khăn về đầu ra, không có nguồn lực để trả nợ và phát triển dự án mới.

Căn hộ phân khúc tầm trung cũng đang thiếu nguồn cung tại thành phố lớn.

Còn tại thị trường thứ cấp, nhà đầu tư đã bắt đầu tận dụng ưu đãi về lãi suất để săn tìm các sản phẩm tiềm năng. Giao dịch thứ cấp diễn ra ngày càng sôi động, đặc biệt là ở phân khúc căn hộ, đất nền. Thị trường đã bắt đầu ghi nhận một vài khu vực tạo sốt nóng cục bộ với việc một số khu vực bị đẩy giá lên gấp nhiều lần trong 1 tháng.

Dự báo về thị trường bất động sản 2024, VARS cho rằng, khoảng 20 cơ chế, chính sách nhằm hỗ trợ thị trường bất động sản đã được ban hành trong năm 2023 sẽ có độ ngấm và phát huy tác động tích cực tới thị trường bất động sản. Bên cạnh đó, quy hoạch chung của nhiều tỉnh đã được phê duyệt trong sẽ hỗ trợ mở một số nút thắt về pháp lý, tạo điều kiện để các dự án đang vướng mắc pháp lý liên quan có cơ hội được thông qua.

Ngoài ra, việc thực hiện các dự án đầu tư công, đặc biệt là hạ tầng giao thông tại một số địa phương, khu vực sẽ kéo theo sự phát triển của thị trường bất động sản. Trong khi đó, tốc độ đô thị hóa ngày càng cao. Do đó, VARS cho rằng tần suất ra mắt các nguồn cung mới trong năm 2024 sẽ đều đặn và dày hơn.

Trong đó, Bình Dương sẽ trở thành điểm sáng trong Khu vực phía Nam với khoảng 10.000 sản phẩm mới, lần đầu tiên ra mắt trên thị trường. TP HCM sẽ có khoảng 5.000 sản phẩm mới, chưa kể các sản phẩm tồn kho. Nếu các thủ tục pháp lý được hoàn thiện đúng tiến độ, dự án không bị tạm dừng do chủ đầu tư gặp khó khăn vào tài chính, dự kiến thị trường Hà Nội sẽ đón nhận khoảng 15.000 căn hộ, sản phẩm thấp tầng.

{kind=link}