La loi révisée sur les affaires immobilières, après réception et ajustement, n'est pas d'accord avec la proposition d'exiger l'achat, la vente, le transfert et la location de futurs biens immobiliers par l'intermédiaire du parquet.

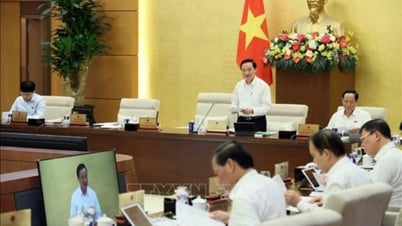

Le matin du 31 octobre, en poursuivant la 6ème séance de la 15ème Assemblée nationale , l'Assemblée nationale a discuté dans la salle un certain nombre de contenus avec des opinions différentes du projet de loi révisée sur les affaires immobilières .

Dans son rapport sur la réception et la révision de la loi amendée sur les affaires immobilières, le président du Comité économique , Vu Hong Thanh, a déclaré que lors de la 5e session de juin dernier, de nombreux délégués étaient en désaccord avec la proposition du gouvernement d'exiger que l'achat, le transfert et la location de futurs biens immobiliers soient effectués par l'intermédiaire du parquet, tandis que d'autres transactions n'étaient pas requises.

Le président du Comité économique, Vu Hong Thanh

GIA HAN

Selon M. Thanh, de nombreux délégués à la 5e session n'ont pas accepté de rendre cela obligatoire, mais ont seulement encouragé les transactions immobilières par l'intermédiaire du parquet. La Commission permanente de l’Assemblée nationale partage cet avis. Le projet de loi révisé sur les affaires immobilières, après explication et acceptation, n'exige pas que les transactions immobilières passent par l'étage, mais l'encourage seulement.

La Commission permanente de l'Assemblée nationale a expliqué que la mise en œuvre de la loi de 2014 sur les affaires immobilières montre que les salles des marchés immobiliers actuelles ne sont pas suffisamment capables d'assurer la sécurité juridique des transactions. Il y a même eu de nombreux cas où les salles de marché immobilières ont perturbé le marché.

« Forcer les transactions immobilières entraînera un risque d'exploitation et ne garantira pas le développement d'un marché immobilier sain, sûr et durable », a déclaré M. Thanh.

En outre, pour garantir la rigueur, le projet de loi ajoutera l'article 59 sur la gestion des activités des salles de marché immobilières. En conséquence, les responsabilités de l'agence de gestion de l'État pour le logement et du marché immobilier provincial dans la gestion des opérations des étages seront clairement définies.

Quand verser un acompte pour acheter une maison ?

Selon M. Vu Hong Thanh, la réglementation sur les futures transactions immobilières (logements et biens immobiliers sur papier) a reçu de nombreux commentaires de la part des députés de l'Assemblée nationale lors de la 5ème session.

En conséquence, en ce qui concerne les dépôts lors de l'achat et de la vente de biens immobiliers sur papier, certains avis suggèrent d'ajouter une réglementation qui autorise l'acceptation des dépôts uniquement lorsque la maison ou le projet de construction remplit les conditions de mise en activité. Il est proposé que les investisseurs doivent obtenir un certificat d'investissement, une décision d'attribution de terrain, une décision de bail foncier et faire approuver la planification détaillée au 1/500 avant de pouvoir recevoir des dépôts des acheteurs.

En raison de nombreuses opinions divergentes, le Comité permanent de l'Assemblée nationale a proposé deux options : premièrement, les investisseurs de projets ne sont autorisés à collecter des dépôts auprès des clients que lorsque les maisons et les travaux de construction sont qualifiés pour être mis en exploitation et ont effectué des transactions conformément à la réglementation.

M. Thanh a déclaré qu'il s'agit d'une option à faible risque pour les clients, car le dépôt n'est effectué que lorsque le bien immobilier est éligible à l'activité commerciale et que les deux parties signent un contrat, limitant ainsi l'apparition de litiges. Cette option a été retenue par le Gouvernement et recueille 38% des avis des délégations et des agences de l'Assemblée nationale.

Mais cette méthode présente également des limites dans la mesure où l’investisseur n’a pas la possibilité de recevoir des dépôts et de signer des contrats avec des clients potentiels.

L'Assemblée nationale a discuté le contenu de la loi révisée sur les affaires immobilières dans la matinée du 31 octobre.

GIA HAN

La deuxième option est que l'investisseur ne perçoit un acompte conformément à l'accord avec le client que lorsque le projet a une conception de base approuvée par une agence d'État et dispose de l'un des documents sur les droits d'utilisation du sol. Le contrat de dépôt doit clairement indiquer le prix de vente, de location ou d'achat de la maison ou du projet de construction. Le montant maximum du dépôt est prescrit par le Gouvernement mais ne dépasse pas 10 % du prix de vente ou de location.

Cette option présente l’avantage que l’investisseur peut mobiliser des capitaux plus tôt, mais elle est également risquée pour les clients car ils doivent payer de l’argent alors que la construction du projet n’a pas encore commencé. M. Thanh a déclaré que le Comité permanent de l'Assemblée nationale a proposé au gouvernement de compléter le contenu de l'évaluation d'impact de ce plan.

Deux options de paiement

Concernant les paiements pour l'achat, la vente et la location de maisons et de biens immobiliers sur papier, M. Thanh a déclaré que le Comité permanent de l'Assemblée nationale avait également proposé deux options. En conséquence, dans l'option 1, le vendeur ne peut percevoir qu'un maximum de 95 % de la valeur du contrat de vente si l'acheteur ou le locataire-acquéreur n'a pas obtenu de certificat de droits d'utilisation du sol, de propriété de la maison et d'autres biens attachés au terrain.

Les 5% restants de la valeur seront payés lors de la délivrance des certificats à l'acheteur par l'autorité compétente.

Option 2, le vendeur ne peut percevoir qu'un maximum de 95% de la valeur du contrat de vente si l'acheteur ou le locataire-acquéreur n'a pas obtenu de certificat de droits d'utilisation du sol, de propriété de la maison et d'autres biens attachés au terrain.

Les 5% restants de la valeur du contrat sont transférés par le client sur le compte de l'investisseur ouvert à la banque pour gestion et l'investisseur n'est pas autorisé à utiliser ce montant. Les coûts et les bénéfices découlant de ce montant sont convenus entre l’investisseur et la banque.

L'investisseur ne peut utiliser ce montant avec les bénéfices (le cas échéant) que lorsque l'agence d'État compétente délivre un certificat de droits d'utilisation du sol, de droits de propriété du logement et d'autres actifs attachés au terrain à l'acheteur ou au locataire.

Thanhnien.vn

![[Photo] Le secrétaire général To Lam participe à la conférence pour passer en revue les 10 années de mise en œuvre de la directive n° 05 du Politburo et évaluer les résultats de la mise en œuvre du règlement n° 09 du Comité central du Parti pour la sécurité publique.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[Photo] Le président Luong Cuong présente l'insigne de 40 ans d'adhésion au Parti au chef du cabinet du président Le Khanh Hai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[Photo] Gros plan du pont Tang Long, ville de Thu Duc, après réparation des ornières](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[Photo] Panorama de la cérémonie d'ouverture du 43e Championnat national de tennis de table du journal Nhan Dan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[Photo] Le Premier ministre Pham Minh Chinh inspecte l'avancement du projet du Centre national des expositions et des foires](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/35189ac8807140d897ad2b7d2583fbae)

![[VIDÉO] - Valoriser les produits OCOP de Quang Nam grâce aux relations commerciales](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Comment (0)