Le chiffre de 26 années d'économies nécessaires pour acheter un appartement de 60 m², calculé par un site immobilier, n'est que théorique.

Photo : Money.com

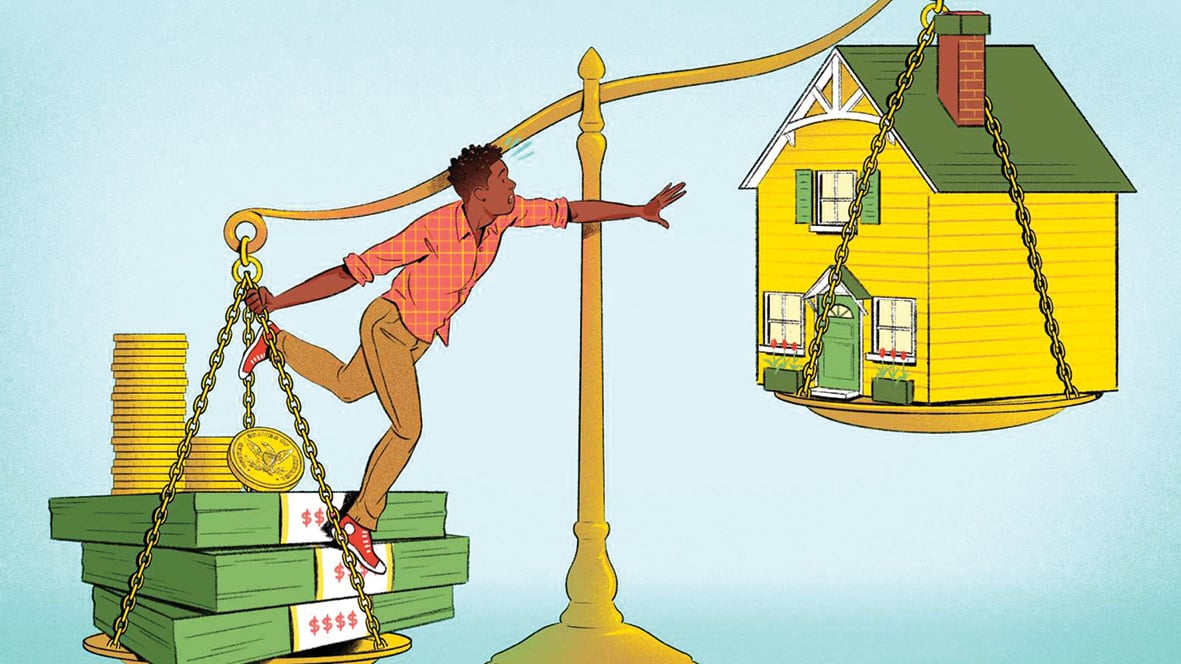

Posséder une maison à Hanoi , Ho Chi Minh-Ville ou dans d’autres grandes villes n’est pas simple de nos jours, pour de nombreuses raisons différentes.

Selon les résultats d'une enquête récemment publiée par batdongsan.com.vn, les jeunes sont aujourd'hui confrontés à de nombreuses difficultés pour acheter une maison par eux-mêmes.

En 2024, avec un PIB moyen par habitant d'environ 9,5 millions de VND/mois, un jeune né dans les années 90 doit travailler et économiser pendant 25,8 ans pour acheter un appartement d'environ 60 mètres carrés, au prix d'environ 3 milliards de VND, sous la condition d'un taux d'intérêt de mobilisation de 4,5%.

Le grand défi de chaque génération : acheter une maison

Tout d’abord, le taux d’augmentation des prix de l’immobilier dépassant toujours l’augmentation du revenu moyen est devenu une tendance depuis de nombreuses années. Au cours des 20 années allant de 2004 à 2024, les prix de l’immobilier au Vietnam ont plus que quintuplé, tandis que les revenus n’ont augmenté que d’environ trois fois.

À Ho Chi Minh-Ville, les prix des appartements varient actuellement entre 40 et 60, voire 100 millions de VND/m². Cela signifie qu'un appartement d'une superficie minimale d'environ 60 mètres carrés coûte 2,5 milliards de VND ou plus.

Mais en réalité, les appartements à 40 millions de VND/m² deviennent rares.

Avec un salaire moyen de 9,5 millions de VND/mois selon le PIB moyen, posséder une maison est certainement inimaginable pour de nombreux travailleurs.

Acheter une maison est devenu un grand défi pour toutes les générations, surtout dans les grandes villes où les frais de subsistance représentent toujours une grande partie des revenus des gens.

Les dépenses fixes telles que le loyer, la nourriture, l’éducation et le transport consomment 70 à 80 % du revenu mensuel de nombreuses personnes. Dans le même temps, d’autres dépenses, comme les soins médicaux , réduisent encore davantage la capacité d’accumulation.

En attendant, la politique de soutien aux prêts immobiliers n’est toujours pas suffisamment attractive. Les taux d’intérêt actuels des prêts demeurent un lourd fardeau pour les travailleurs.

De nombreuses personnes abandonnent leur rêve d’acheter une maison parce qu’il est presque impossible d’économiser suffisamment pour acheter une maison ou pour rembourser le capital et les intérêts du prêt bancaire.

La spéculation immobilière, qui fait grimper les prix de l’immobilier, est également la raison pour laquelle il est difficile pour les travailleurs de réaliser leur rêve de posséder une maison, en particulier dans les grandes villes, et constitue l’une des raisons qui faussent le marché.

De plus, la structure de l’offre immobilière est également gravement déséquilibrée lorsque les appartements abordables, les appartements à bas prix et les logements sociaux disparaissent presque entièrement, laissant place à la prolifération de projets haut de gamme destinés à la classe à revenu élevé ou aux investisseurs.

Fini le temps où l’on pouvait « s’installer et gagner sa vie » ?

Pour beaucoup de gens, posséder une maison a longtemps été un symbole de stabilité et de réussite, avec l’idée de s’installer. Mais ce concept n’est-il plus pertinent face à des prix de l’immobilier trop élevés par rapport aux revenus ?

La location à long terme devient un choix plus raisonnable pour certaines personnes, notamment les jeunes, lorsqu’on considère les avantages et les inconvénients dans le contexte actuel.

Premièrement, le coût mensuel du loyer est bien inférieur au paiement de l’hypothèque lors de l’achat d’une maison.

Cela aide les travailleurs à maintenir un meilleur niveau de vie en leur permettant de dépenser de l’argent pour des investissements plus fondamentaux tels que l’éducation et le développement personnel.

Deuxièmement, la location offre une certaine flexibilité à une époque où les changements d’emploi ou de résidence sont de plus en plus fréquents.

Selon Euronews , la Suisse et l'Allemagne ont un taux de location assez élevé, représentant plus de la moitié de la population, grâce à des politiques de soutien et de gestion du marché locatif transparentes et stables.

Le gouvernement allemand met en place un système juridique pour protéger les locataires, notamment des réglementations strictes sur les loyers, la durée des contrats et les conditions de vie, offrant aux locataires une tranquillité d'esprit quant à leur logement à long terme.

Outre l’amélioration du système de location, des politiques spécifiques sont nécessaires pour contribuer à élargir l’accès équitable au logement.

Tout d’abord, tout le monde voit la nécessité de contrôler strictement la spéculation et d’accroître la transparence dans les transactions immobilières.

L’application d’une taxe foncière scientifique et raisonnable permet non seulement de réduire la spéculation mais aussi d’augmenter les recettes budgétaires pour disposer d’une source d’investissement dans le logement social.

Le développement du segment des appartements à bas prix doit être encouragé par le biais de programmes de soutien aux prêts préférentiels pour les promoteurs immobiliers. Cela contribuera à accroître l’offre de logements qui répondent aux besoins et à l’accessibilité financière de la majorité des travailleurs.

Il est également nécessaire de développer des programmes de soutien aux primo-accédants. Les États-Unis disposent de la Federal Housing Administration (FHA) qui permet aux acheteurs d'une première maison d'emprunter à des taux d'intérêt bas et exige une valeur nette de seulement 3 à 5 % de la valeur de la maison.

Un programme similaire dans notre pays réduirait certainement la pression financière sur les jeunes et les rapprocherait de leur rêve d’accéder à la propriété.

Et comme mentionné, changer le concept de propriété du logement est un facteur essentiel. Dans les économies développées, la location n’est plus considérée comme une option secondaire, mais fait désormais partie du mode de vie moderne.

Le Vietnam peut-il construire un marché immobilier équilibré où chacun peut choisir confortablement entre louer et acheter, en fonction de ses besoins, de sa situation personnelle et de ses capacités financières ?

Résoudre le problème du logement pour que chacun ait la possibilité d'accéder à un logement convenable....

Des réformes audacieuses de la politique du logement afin que chaque génération puisse accéder au rêve de devenir propriétaire, sans compromettre le risque financier ou la qualité de vie.

Source : https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[Photo] Le Premier ministre Pham Minh Chinh préside une réunion sur la mise en œuvre du projet ferroviaire Lao Cai-Hanoi-Hai Phong.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/0fa4c9864f63456ebc0eb504c09c7e26)

Comment (0)