La société de valeurs mobilières KBSV a ajusté ses prévisions de croissance du PIB pour 2025 à la baisse à 6 % après avoir évalué les risques de Tradewar 2.0 pour l' économie vietnamienne. Face aux défis externes, KBSV estime que le gouvernement encouragera fortement les moteurs de croissance interne tels que l’investissement public et la croissance du crédit.

Le tableau macroéconomique du premier trimestre 2025 maintient une tendance positive. Le produit intérieur brut (PIB) au premier trimestre 2025 devrait augmenter de 6,93 %, atteignant le taux de croissance le plus élevé par rapport au premier trimestre de la période 2020-2025. Du côté de la demande, la consommation et l’investissement ont maintenu des tendances positives au premier trimestre 2025. Du côté de l’offre, les secteurs de l’industrie, de la construction et des services ont continué de croître. Toutefois, ce taux de croissance n’a pas encore atteint l’objectif de 8,0 % pour 2025.

Les moteurs de croissance externes s'affaiblissent

La croissance économique du Vietnam est étroitement liée aux activités commerciales internationales. Face aux risques de la guerre commerciale 2.0, KBSV a donc ajusté à la baisse ses prévisions de croissance du PIB pour 2025 à 6 % (contre une projection précédente de 7 %). Dans ce contexte, KBSV s’attend à ce que le gouvernement se concentre sur la promotion des moteurs de croissance nationaux, en particulier l’investissement public et la croissance du crédit.

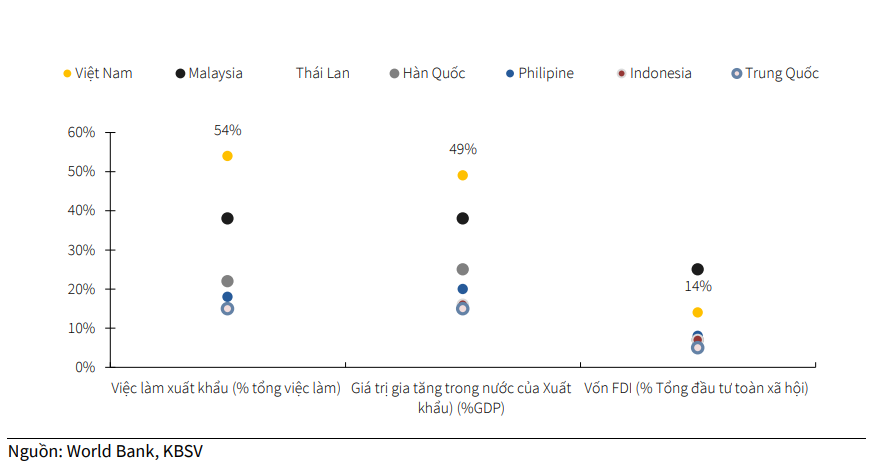

Environ 50 % de la croissance du PIB du Vietnam et 54 % de son marché du travail dépendent directement ou indirectement des exportations. Dans le même temps, le Vietnam est également l’économie la plus dépendante du commerce en Asie de l’Est, à l’exception de Singapour, ce qui montre que l’économie vietnamienne est très ouverte et que la croissance économique est étroitement liée au commerce international. Dans le contexte de la guerre commerciale 2.0 sous la présidence de Donald Trump, les nouvelles politiques ne sont plus aussi favorables au Vietnam que la précédente guerre commerciale 1.0. Cela expose le Vietnam au risque d’une baisse de ses activités d’exportation et de l’attrait des investissements étrangers, affectant ainsi directement la croissance économique nationale et l’emploi.

À court terme, KBSV maintient l'opinion selon laquelle les décaissements d'IDE au Vietnam diminueront au cours de la période 2025-2026. Le niveau de diminution dépendra principalement du taux d'imposition correspondant que le Vietnam devra payer. Dans le scénario le plus négatif, avec une faible probabilité d’occurrence, le Vietnam sera soumis à une taxe de contrepartie inchangée de 46 % (considérée comme le plafond post-négociation), et les capitaux d’IDE décaissés devraient diminuer de 80 à 90 % en 2025. Les risques tarifaires augmenteront également la pression pour retirer les capitaux d’investissement des entreprises d’IDE en 2025.

En fait, en 2024, le compte financier du Vietnam a enregistré un déficit de 8,03 milliards USD, soit près de 2,7 fois plus élevé que le déficit de 2,99 milliards USD en 2023, principalement en raison de la tendance des entreprises d'IDE à transférer leurs bénéfices vers leur pays d'origine au lieu de les réinvestir au Vietnam en raison de la différence de taux d'intérêt.

À long terme, KBSV s'attend à ce que les flux de capitaux d'IDE décaissés puissent progressivement se rétablir lorsque les tensions de la guerre commerciale 2.0 passeront et soient compensés par des entreprises d'IDE ayant des marchés d'exportation en dehors des États-Unis, grâce au maintien par le Vietnam de ses avantages en matière de main-d'œuvre bon marché, de situation géographique favorable au commerce, de signature de nombreux accords de libre-échange et de politiques visant à attirer les capitaux d'IDE...

Les effets négatifs de la guerre commerciale 2.0

Le 10 avril, l’administration Trump a annoncé sa décision de suspendre temporairement les tarifs réciproques sur tous les pays, à l’exception de la Chine. KBSV estime que cette décision créera des opportunités à court terme pour les entreprises afin d'augmenter leurs commandes d'exportation vers le marché américain, en particulier au deuxième trimestre 2025, avant que les nouvelles politiques fiscales n'entrent officiellement en vigueur. Toutefois, au cours du second semestre 2025, les activités d’exportation du Vietnam pourraient décliner rapidement. La principale raison est que les entreprises d’importation américaines passent souvent leurs commandes 3 à 6 mois à l’avance. Par conséquent, la baisse des commandes au deuxième trimestre 2025 entraînera la possibilité que les exportations vietnamiennes diminuent fortement au second semestre 2025. KBSV s'attend à ce que, grâce aux efforts de négociation et de marchandage avec les États-Unis, le taux d'imposition réciproque imposé au Vietnam diminue.

En prévoyant les exportations pour la période 2025, KBSV donne deux scénarios principaux : Scénario 1 : Le taux d'imposition réciproque avec le Vietnam diminue à 30-40 %. Les exportations du Vietnam pourraient diminuer de 10 à 15 % en 2025. Cependant, les exportations d'articles tels que les téléphones, les ordinateurs portables, les composants semi-conducteurs, etc. peuvent être maintenues à court terme, grâce à leur retrait de la liste des taxes réciproques. Scénario 2 : Le taux d’imposition correspondant pour le Vietnam est réduit à 2x%. Ce taux d’imposition est similaire ou pas trop différent de celui des concurrents tels que l’Indonésie, le Bangladesh et la Malaisie. KBSV estime que même si les activités d’exportation sont encore affectées négativement, l’impact sera quelque peu contrôlé. La baisse des exportations sera d’environ 5 à 8 %.

Le marché du travail vietnamien est également confronté à des défis importants en raison de la baisse des flux d’IDE et des activités d’exportation. Les entreprises d’IDE contribuent à hauteur de 35 % à l’emploi, le chiffre réel pouvant être encore plus élevé car les activités de production s’étendent également aux entreprises nationales. En outre, 54 % de l’emploi national dépend des exportations. Par conséquent, la baisse des flux d'IDE et d'exportation affectera directement le marché du travail vietnamien, en particulier les industries d'exportation clés vers les États-Unis telles que les machines et équipements électriques, les textiles et le bois, etc. Cette baisse exerce non seulement une pression sur l'emploi, mais a également un impact négatif sur la confiance des consommateurs, qui ne s'est pas encore complètement rétablie.

Toutefois, KBSV s'attend toujours à ce que les impacts négatifs sur la consommation intérieure soient en partie atténués par l'approbation par le gouvernement de mesures de relance économique telles que le maintien de taux d'intérêt bas, la promotion de l'investissement public, l'extension des réductions de TVA et la promotion du tourisme (extension de la durée de séjour des visiteurs de 12 pays exemptés de visa).

Stimuler les moteurs de la croissance nationale

Face aux défis externes, KBSV estime que le gouvernement encouragera fortement les moteurs de croissance interne tels que l’investissement public et la croissance du crédit.

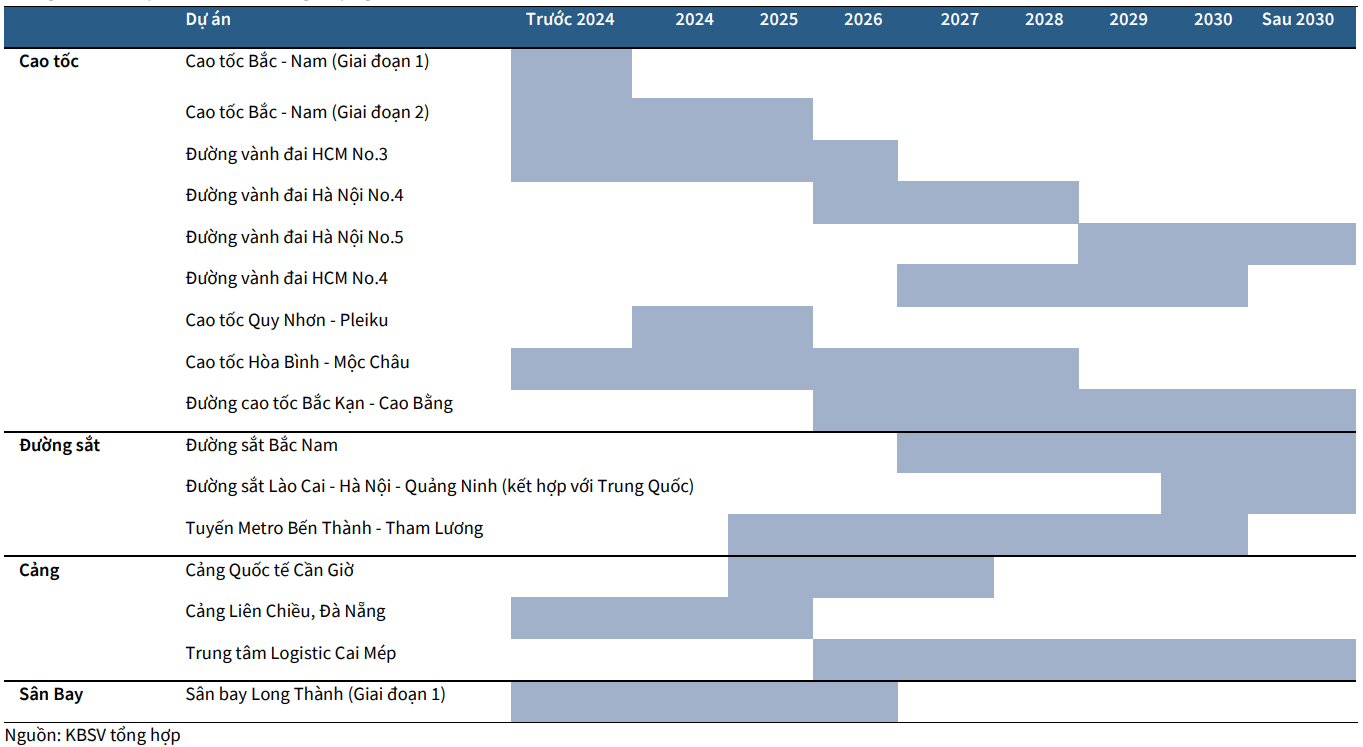

Les travaux de rationalisation et de rationalisation de l'appareil d'État ont été essentiellement achevés au premier trimestre 2025, créant ainsi les bases d'une gestion et d'une mise en œuvre de projets plus efficaces dans les temps à venir. En outre, l’approbation par l’Assemblée nationale de trois nouvelles lois (loi sur l’investissement public, loi foncière, loi sur les affaires immobilières) contribuera à lever les obstacles juridiques et à accélérer la mise en œuvre des projets d’investissement public. Avec ces facteurs favorables, KBSV s'attend à ce que le décaissement des investissements publics s'accélère au cours des prochains trimestres et devienne le principal moteur de la croissance économique dans un contexte d'affaiblissement des moteurs externes.

Français La détermination du gouvernement à promouvoir l'investissement public a également été clairement démontrée depuis le début de 2025 avec une série de plans proposés tels que : Compléter le capital d'investissement public, la résolution n° 192/2025/QH15 complétant environ 84,3 billions de VND de capital d'investissement public, portant le plan de décaissement total à 875 707 milliards de VND, soit une augmentation de 40 % par rapport à 2024, avec un objectif de décaissement de 95 % ; Des lignes ferroviaires clés ont été approuvées, notamment la ligne ferroviaire à grande vitesse Nord-Sud (67 milliards de dollars) et la ligne ferroviaire Lao Cai-Hanoi-Hai Phong (8 milliards de dollars). L’objectif d’ici 2030 est de doubler la longueur des voies rapides ; Le plan de développement vigoureux du réseau électrique, le Power Development Plan VIII (PDP8) récemment ajusté en mars, a défini des plans spécifiques pour augmenter la capacité installée à plus de 236 GW d'ici 2030, soit une augmentation d'environ 3 fois par rapport au niveau actuel de 79 GW ; Dans le plan de développement du système portuaire, le gouvernement a approuvé l'ajustement de la planification du système portuaire au premier trimestre 2025, en ajoutant le projet de port de Can Gio, dans le but d'augmenter la capacité du port maritime du Vietnam à 50 % en 2030.

En 2025, la Banque d’État du Vietnam (SBV) vise une croissance du crédit de 16 % pour soutenir l’objectif de croissance économique de 8 %. Dans le contexte des activités d'import-export et des flux de capitaux d'IDE affectés négativement par la guerre commerciale (Tradewar 2.0), KBSV estime que l'objectif de croissance du crédit sera favorisé grâce aux efforts du gouvernement pour restaurer le marché immobilier et promouvoir l'investissement public - un moteur important contribuant à soutenir l'économie en 2025.

KBSV s'attend à ce que le marché immobilier poursuive sa dynamique de reprise en 2025, stimulé par les efforts du gouvernement pour supprimer les obstacles juridiques et par la politique monétaire souple de la Banque d'État.

Les efforts du gouvernement pour supprimer les obstacles juridiques créent des conditions favorables au redémarrage des projets immobiliers bloqués. Cela a directement conduit à une forte croissance de l’offre au premier trimestre 2025. Plus précisément, le marché a enregistré environ 27 000 nouveaux produits de logement, soit une augmentation de 33 % par rapport à la même période en 2024. Dans le même temps, d'autres projets typiques ont également été redémarrés après une période de stagnation tels que Dat Xanh Homes Riverside, New Galaxy, Bien Hoa Universe Complex, Metro Star, NovaWorld Ho Tram et NovaWorld Phan Thiet..., ce qui démontre l'impact positif des efforts d'autorisation légale.

En ce qui concerne la politique monétaire souple de la Banque d'État, l'orientation de la Banque d'État vers le maintien de taux d'intérêt bas devrait stimuler la demande du marché. Les premiers signes suggèrent que cela fonctionne, le taux d'absorption global du marché immobilier atteignant environ 45 % au premier trimestre 2025, soit le double de celui de la même période l'année dernière, mais cette reprise ne reflète pas les risques de Tradewar 2.0.

KBSV estime que si le taux de change passe en dessous de 4%, la Banque d'État a encore la possibilité de poursuivre sa politique monétaire souple, en maintenant des taux d'intérêt bas pour stimuler les achats et les investissements immobiliers en 2025, en particulier dans le contexte où la confiance des acheteurs de maisons pourrait être affectée par le mauvais marché du travail.

Source : https://baodaknong.vn/thach-thuc-tu-tradewar-2-0-ky-vong-chinh-phu-day-manh-nhung-dong-luc-tang-truong-tu-noi-dia-250024.html

![[Photo] Le Premier ministre Pham Minh Chinh préside une réunion sur le développement scientifique et technologique](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[Photo] Plus de 17 000 candidats participent au test d'évaluation des compétences SPT 2025 de l'Université nationale d'éducation de Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[Photo] Les lecteurs font la queue pour visiter l'exposition de photos et recevoir une publication spéciale commémorant le 135e anniversaire du président Ho Chi Minh au journal Nhan Dan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

![[Photo] Près de 3 000 étudiants émus par des histoires de soldats](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

Comment (0)