Principaux défis de l' économie

L'économie mondiale (KTTG) au premier trimestre 2025 a continué à se redresser lentement, en raison de nombreux facteurs complexes et imprévisibles, notamment la politique fiscale réciproque annoncée par le président américain D. Trump le 2 avril, puis les mesures de rétorsion d'autres pays, qui ont eu, ont et auront un fort impact sur l'économie mondiale, le commerce, l'investissement et les marchés financiers, affectant particulièrement les pays ayant d'importants excédents commerciaux avec les États-Unis, dont le Vietnam. L’inflation mondiale continue de baisser légèrement, parallèlement au ralentissement de la reprise économique, ce qui pousse les banques centrales de nombreux pays à continuer d’assouplir leur politique monétaire et à baisser les taux d’intérêt pour stimuler la croissance.

Cependant, l’économie mondiale reste confrontée à de nombreux risques et défis ; notamment les tensions géopolitiques , les guerres commerciales et technologiques, le protectionnisme commercial accru, qui entraînent une nouvelle hausse des prix des matières premières et de l’inflation, une baisse des taux d’intérêt plus lente que prévu et un ralentissement de la croissance mondiale ; Les risques pour la sécurité énergétique, la sécurité alimentaire, la cybersécurité, les catastrophes naturelles et les conditions climatiques extrêmes sont toujours présents, etc.

En conséquence, la plupart des organisations internationales ont récemment prévu que la croissance économique mondiale en 2025-2026 diminuerait de 0,7 à 1 point de pourcentage, passant de la croissance prévue de 2,7 % à 1,7 à 2 % en 2025-2026, tandis que l’inflation resterait plus élevée que prévu, autour de 2,5 à 3 %, incapable d’atteindre l’objectif de 2 % dans un avenir proche.

Français En ce qui concerne l'économie nationale, le Vietnam sera confronté à cinq principaux risques et défis en 2025. Premièrement, les risques et défis externes augmenteront, notamment : (i) les risques géopolitiques, en particulier les guerres commerciales et technologiques, le protectionnisme commercial accru (en particulier l'imposition de tarifs réciproques par les États-Unis et la réponse d'autres pays) entraînant des prix élevés des matières premières, l'inflation et les taux d'intérêt pourraient diminuer plus lentement que prévu, créant ainsi une pression sur l'inflation, les taux d'intérêt et les taux de change du Vietnam ; (ii) la dynamique de reprise de certains pays a ralenti (États-Unis, Chine, Japon...), provoquant un ralentissement significatif de la croissance mondiale ; (iii) l’inflation et les taux d’intérêt, bien qu’en baisse, restent élevés et dureront longtemps, ce qui rendra la reprise beaucoup plus difficile, et les risques liés à la dette publique et privée restent élevés ; (iv) les risques pour la sécurité énergétique, la sécurité alimentaire, la cybersécurité, les catastrophes naturelles, l’intrusion d’eau salée et les changements climatiques extrêmes sont toujours présents.

Deuxièmement, les moteurs de croissance traditionnels se sont redressés, mais de manière inégale, sont toujours inférieurs à ceux d’avant la pandémie et ne sont pas durables. La contribution de la différence entre les importations et les exportations de biens et services à la croissance globale (6,46 %) est seulement supérieure au niveau pendant la pandémie de Covid-19 (2,7-3,5 %), bien inférieure à celle de la même période au cours des deux dernières années (14-20 %) en raison du déficit de la balance des services qui reste élevé. L’investissement privé s’est plutôt bien redressé (en hausse de 5,5 %) mais a été bien inférieur à celui d’avant la pandémie (13,6 %), inférieur à l’augmentation du capital total d’investissement social (8,3 %) et le plus faible parmi les trois régions ; Les ventes au détail (hors facteurs de prix) ont augmenté de 7,5 %, soit seulement 83 % du niveau d'avant la pandémie (9 %)...

Les IDE nouvellement enregistrés ralentissent (en baisse de 31,5 % en glissement annuel) et les entrées d’IDE diminueront si le taux d’imposition réciproque américain est de 25 % ou plus. Le déboursement des investissements publics s’est amélioré mais reste lent (35/63 localités n’ont pas alloué le capital du plan annuel, l’objectif de débourser 95 à 100 % du plan est très ambitieux).

Troisièmement, les créances douteuses augmentent et leur gestion pose encore de nombreux défis : le ratio de créances douteuses sur le bilan de l'ensemble du système (à l'exclusion de 5 banques commerciales sous contrôle spécial) à la fin de 2024 était de 1,93 % de l'encours total de la dette, contre 1,69 % à la fin de 2023, dont la dette du groupe 5 (avec possibilité de perte de capital) de 27 banques commerciales cotées s'élevait à plus de 131 000 milliards de VND à la fin de 2024, en hausse de 43 % par rapport à la même période l'année dernière, ce qui montre que la pression sur les créances douteuses est toujours élevée, tandis que la circulaire 06/2024/TT-NHNN autorisant la restructuration de la dette a expiré à la fin de 2024, ainsi que les risques tarifaires affectant négativement les importations et les exportations, les investissements et la consommation intérieure, provoquant une augmentation des créances douteuses, nécessitant une prévention et une gestion plus drastiques dans les temps à venir.

Quatrièmement, les activités commerciales sont toujours confrontées à de nombreuses difficultés : au premier trimestre 2025, le nombre d’entreprises suspendant temporairement leurs activités pendant une certaine période a encore augmenté de 15,1 % et le nombre d’entreprises ayant achevé leur dissolution a augmenté de 23 % au cours de la même période. Le nombre d'entreprises se retirant du marché était de 78,8 mille, soit 1,08 fois plus élevé que le nombre d'entreprises entrant sur le marché (72,9 mille). Bien que cela n’indique pas une tendance, c’est un point à noter.

Cinquièmement, le marché des obligations d'entreprises (CBO) se redresse lentement et le marché immobilier n'est toujours pas viable : selon la notation VIS, au premier trimestre 2025, le montant des nouvelles émissions de CBO n'a atteint que 25 130 milliards de VND, en baisse de 12 % par rapport à la même période, en partie à cause de facteurs saisonniers (le premier trimestre de la période 2021-2025 ne représentait qu'environ 10 % du total des émissions annuelles). La valeur des émissions privées est la plus faible des 5 dernières années avec seulement 2 émissions d'une valeur de 2 000 milliards de VND. La valeur totale des obligations d'entreprises en retard de paiement représente 14,6 % de la dette obligataire d'entreprise en circulation sur l'ensemble du marché, principalement les obligations d'entreprises immobilières (représentant environ 60 %) à la fin du premier trimestre 2025.

Le marché immobilier se redresse progressivement, mais n’est pas durable en raison des prix élevés de l’immobilier ; Les problèmes liés à l’évaluation foncière, à la vente aux enchères de terrains, à la planification, au déblaiement des sites, à l’achèvement des documents de projet, au développement de logements sociaux, etc. tardent encore à être résolus et n’ont pas été résolus.

Prévisions de croissance économique du Vietnam pour l'ensemble de l'année 2025

Concernant les perspectives, dans un contexte d'économie mondiale toujours confrontée à de nombreux risques et incertitudes (notamment le « choc » tarifaire américain), l'inflation et les taux d'intérêt pourraient diminuer plus lentement que prévu, et la croissance économique mondiale à un faible niveau (1,8-2% en 2025-2026), l'économie vietnamienne devrait être affectée négativement en 2025 et les 1 à 2 prochaines années. Cependant, on s'attend à ce que les négociations tarifaires et les solutions de balance commerciale avec les États-Unis produisent des résultats positifs, le Vietnam conservera toujours certains avantages commerciaux et attirera les IDE par rapport à d'autres pays, ainsi que des politiques et des solutions pour stimuler la demande intérieure, promouvoir de nouveaux moteurs de croissance à partir du second semestre 2025, la croissance du PIB pour l'ensemble de l'année 2025 peut se rapprocher de l'objectif.

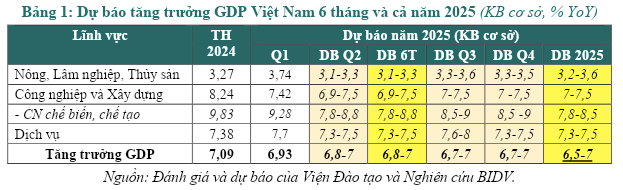

Croissance du PIB : Le groupe de recherche prévoit la croissance du PIB du Vietnam pour toute l'année 2025 selon 3 scénarios.

Avec le scénario de base (probabilité de 60 %), en tenant compte de la possibilité de résultats positifs dans les négociations avec les États-Unis sur les taxes réciproques, on suppose que l’objectif est de 20 à 25 % (une forte baisse par rapport au niveau actuel attendu de 46 %, ou moins selon chaque secteur spécifique) ; Les entreprises et les industries s’adaptent de manière proactive, exploitent au mieux les opportunités offertes par les accords de libre-échange existants, diversifient les marchés et exploitent efficacement les nouveaux moteurs de croissance ; La croissance du PIB au troisième et au quatrième trimestre reste la même qu'au deuxième trimestre 2025 (à 6,7-7 %), par conséquent, la croissance du PIB pour l'ensemble de l'année 2025 devrait atteindre 6,5-7 % (une baisse d'environ 1-1,5 point de pourcentage par rapport à l'objectif de croissance de 8 % ou plus sans le choc tarifaire américain et aux prévisions de janvier 2025 du Research Group).

Dans le scénario le plus positif (en visant, probabilité 20%), la croissance du PIB pourrait atteindre 7,5-8% (en baisse de 0,5% par rapport au scénario sans le choc tarifaire américain) lorsque les négociations avec les États-Unis obtiendraient des résultats très positifs, tout en exploitant efficacement de nouveaux moteurs de croissance pour compenser le déclin des moteurs traditionnels et en raison des risques tarifaires.

Dans un scénario plus négatif (probabilité de 20%), la guerre commerciale s'intensifie et se prolonge, de nombreux pays/blocs réagissent, les activités commerciales, d'investissement et de consommation mondiales sont sérieusement affectées, les moteurs de croissance traditionnels (exportations nettes, investissement, consommation...) diminuent fortement tandis que les nouveaux moteurs de croissance n'ont pas encore montré d'efficacité claire, alors la croissance du PIB pour l'ensemble de l'année ne devrait être que d'environ 5,5 à 6 %. Il s’agit d’un scénario indésirable, mais qui doit être pris en compte.

Concernant l'inflation : La pression inflationniste pourrait augmenter progressivement au deuxième trimestre 2025 et au cours des six derniers mois de l'année en raison à la fois de facteurs de poussée des coûts (prix plus élevés des biens et services importés en raison des tarifs américains, prix de certains biens gérés par l'État augmentant selon la feuille de route) et de facteurs de demande (la croissance du crédit est estimée à 14-15 %, le décaissement des investissements publics et privés nationaux augmente assez bien, la rotation des liquidités est de 0,8 à 0,9 fois, plus élevée qu'en 2024 pour répondre aux besoins en capital pour une croissance plus élevée).

Toutefois, l’IPC moyen en 2025 devrait augmenter de 4 à 4,5 %, soit plus qu’en 2024 (3,63 %) mais toujours en dessous de l’objectif (4,5 à 5 %). En conséquence, l’inflation a augmenté mais est restée sous contrôle car la demande n’avait pas encore fortement repris, l’approvisionnement intérieur en biens et services essentiels était garanti, les taux de change et les taux d’intérêt de base étaient stables et la coordination des politiques était de mieux en mieux.

Source : https://baodaknong.vn/nhung-thach-thuc-chinh-cua-nen-kinh-te-trong-nam-2025-249278.html

![[Photo] Le Premier ministre Pham Minh Chinh préside une conférence pour promouvoir la dynamique de croissance des investissements publics](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/7d1fac1aef9d4002a09ee8fa7e0fc5c5)

Comment (0)