Le taux de change subit toujours une pression à la hausse

Au cours des dernières séances de négociation, le taux de change USD/VND est toujours sous pression croissante, même si les fluctuations ne sont plus importantes.

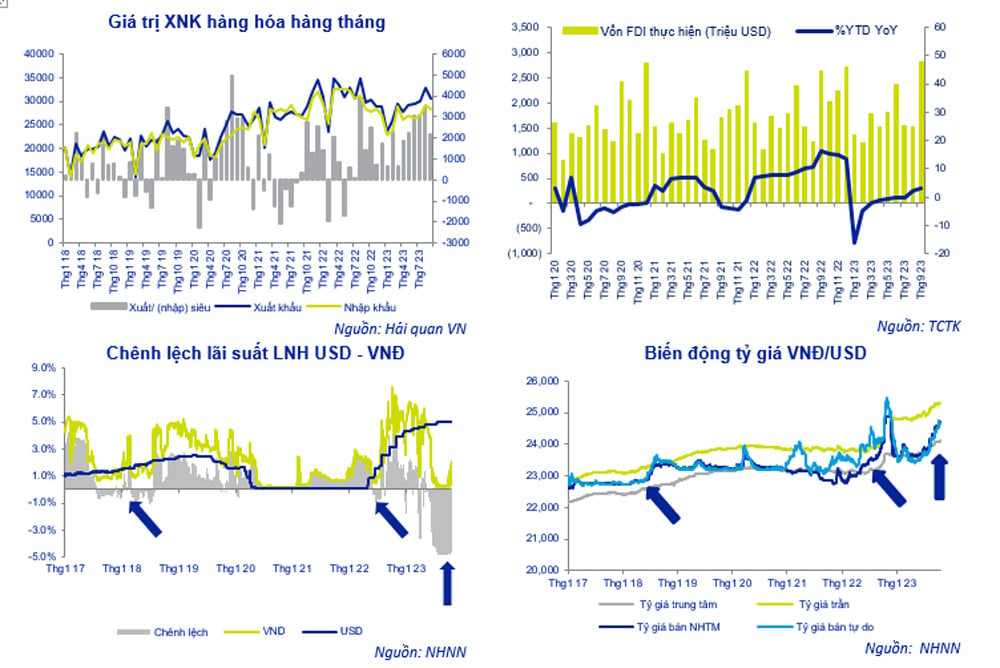

Après avoir atteint un pic historique de 24 110 VND/USD le 20 octobre, le taux de change central a été ajusté à la baisse par la Banque d'État du Vietnam (SBV) à 24 087 VND/USD lors de la séance de négociation du 25 octobre. Avec la marge de +/- 5 % actuellement appliquée, le taux de change plafond auquel les banques sont autorisées à négocier est de 25 291 VND/USD.

La plupart des banques fixent le prix de vente en USD à 24 730-24 760 VND/USD, en dessous du plafond et en dessous du pic historique de 24 888 VND/USD enregistré le 25 octobre 2022. Cependant, il s'agit toujours du niveau le plus élevé depuis le début de l'année. Le VND est toujours sous pression à la baisse en raison de la force du dollar américain sur le marché international alors que le monde est instable.

Le 25 octobre, Vietcombank était cotée à 24 300 - 24 730 VND/USD (achat - vente). La semaine dernière, le prix du dollar américain à la banque a augmenté de 85 VND à la fois à l'achat et à la vente.

Par rapport à la fin septembre, le taux de change USD/VND à la Vietcombank a augmenté de 1,1%, mettant ainsi la pression sur la politique monétaire ainsi que sur les efforts de la Banque d'État pour lutter contre l'inflation et sur les solutions du gouvernement pour stimuler à nouveau une croissance économique rapide.

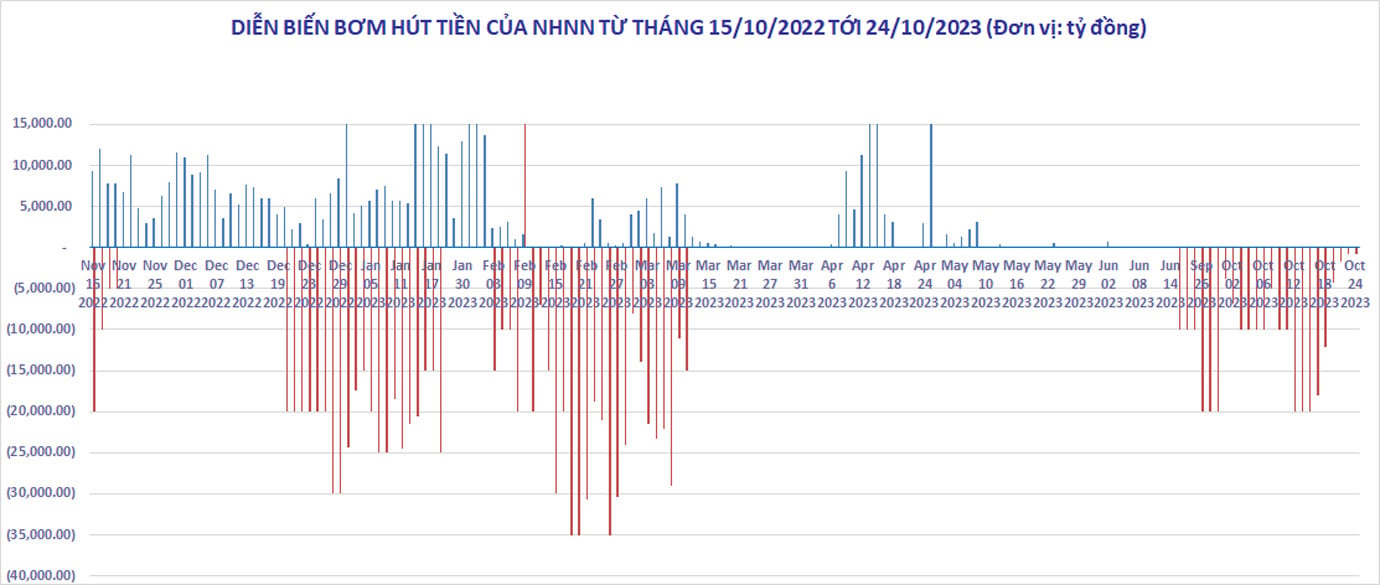

Le taux de change USD/VND continue d'augmenter même si, au cours du mois dernier, la Banque d'État du Vietnam est intervenue dans la liquidité du marché interbancaire par l'émission de bons du Trésor à 28 jours.

Au total, du 21 septembre au 24 octobre, la Banque d'État du Vietnam a retiré plus de 263 000 milliards de VND, tandis que près de 30 000 milliards de VND de bons du Trésor sont arrivés à échéance. Le montant total net des retraits est de 233 000 milliards de VND.

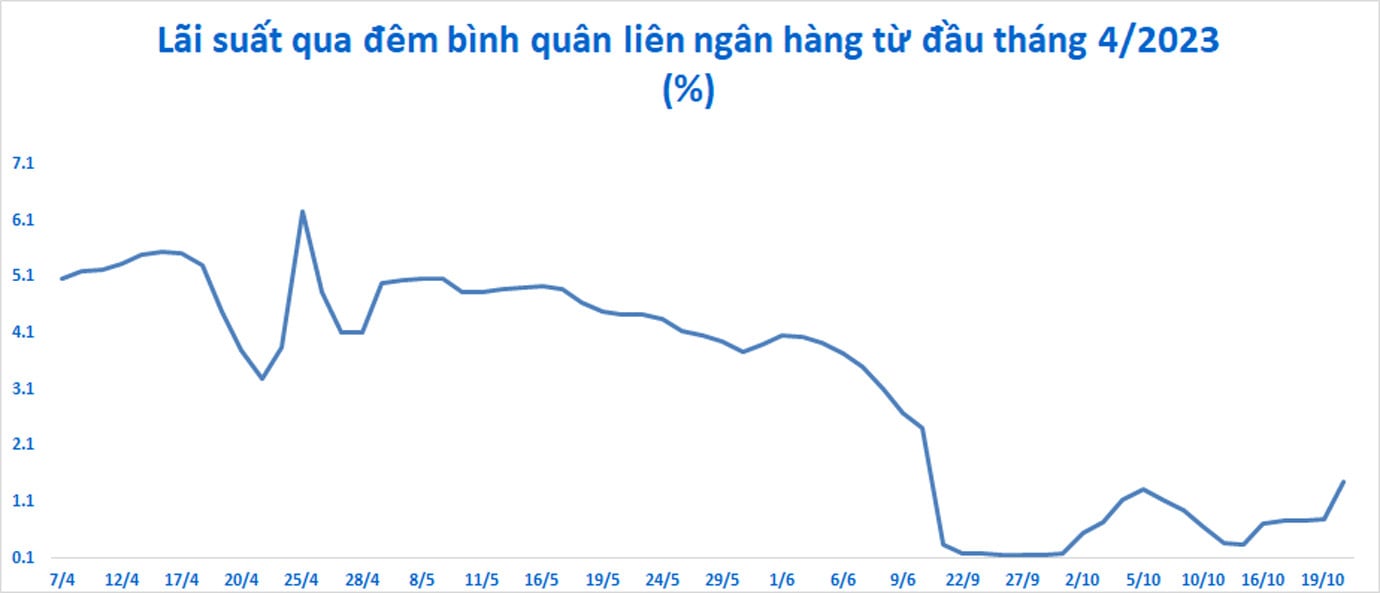

Bien que le taux de change USD/VND dans le système bancaire ait toujours tendance à augmenter, la pression sur le VND a diminué. Les taux d'intérêt sur le marché interbancaire ont de nouveau augmenté, passant d'un niveau record de 0,35% par an le 13 octobre à 1,47% par an lors de la séance du 20 octobre.

Le taux d'intérêt à 3 mois a également augmenté à 3,5 %/an, se rapprochant progressivement du taux d'intérêt de mobilisation du marché 1. Depuis lors, la différence entre les taux d'intérêt des dépôts en VND et en USD s'est considérablement réduite.

Selon ACB Securities, ces derniers temps, l'augmentation du taux de change de l'USD provient principalement de la différence entre les taux d'intérêt de l'USD et du VND qui dure depuis mai 2023 et de l'augmentation du prix de l'indice DXY - mesurant les fluctuations de l'USD par rapport à un panier de 6 principales devises mondiales.

Dans un contexte de croissance lente du crédit et d'abondance de liquidités sur le marché interbancaire, les taux d'intérêt des termes en VND sur ce marché sont à un niveau historiquement bas. La différence de taux d'intérêt entre les dépôts en USD et les dépôts en VND sur le marché interbancaire est restée à 3,0-3,5% pendant longtemps, en faveur de l'USD. À partir de là, l’ensemble du système bancaire est incité à maintenir une position d’achat nette en USD. Cela contribue à l’augmentation du taux de change USD/VND.

Dans le même temps, l'indice DXY a également fortement augmenté, passant de 99 points à la mi-juillet au niveau actuel de 106,35 points.

Le rendement des obligations américaines à 10 ans a grimpé en flèche, atteignant le 23 octobre un sommet de plus de 5 % par an en 16 ans. Cette évolution montre que le marché s’attend à ce que la Réserve fédérale américaine (Fed) maintienne des taux d’intérêt élevés et que le gouvernement continue de vendre des obligations pour faire face au déficit croissant.

Établir un nouvel équilibre

On peut constater qu'après la décision proactive de la Banque d'État de retirer de l'argent, le marché des changes s'est à nouveau relativement stabilisé. Bien que le taux de change USD/VND continue d’augmenter, la pression sur la monnaie nationale n’est plus grande.

Après plus d'un mois d'émission de bons du Trésor à 28 jours pour absorber l'excédent de VND sur le marché interbancaire, les taux d'intérêt du VND ont commencé à se rapprocher des taux d'intérêt de l'épargne de 1 à 3 mois sur le marché 1.

Mais si ce taux d’intérêt augmente encore et se maintient pendant un certain temps, cela pourrait inciter les banques à augmenter à nouveau les taux d’intérêt de l’épargne, créant ainsi un effet domino sur le système. Entre-temps, le taux de change a fortement augmenté ces derniers temps (+1,12%) et n'est plus très loin du pic de 24 888 en 2022.

Selon ACB Securities (ACBS), toute augmentation des taux d'intérêt ou des taux de change dans les prochains jours pourrait conduire la SBV à appliquer de nouvelles politiques pour atteindre l'objectif de stabilité et d'équilibre.

Toutefois, cette société de valeurs mobilières estime que la Banque d’État dispose encore de suffisamment d’outils pour maintenir la stabilité des taux de change et des taux d’intérêt. Il s’agit d’une source relativement abondante de devises étrangères provenant des activités d’import-export, des investissements directs étrangers (IDE), des investissements indirects étrangers (IIE) et des transferts de fonds. Dans le même temps, la pression sur le remboursement de la dette extérieure n’a pas augmenté de façon spectaculaire.

Plus précisément, selon le rapport de l’Office général des statistiques, au cours des 9 premiers mois de 2023, les activités d’importation et d’exportation ont enregistré un excédent de 21,6 milliards USD ; déficit des services de 6,7 milliards USD ; Les capitaux IDE déboursés s'élèvent à 15,9 milliards USD ; Transferts de fonds de 9 à 10 milliards USD.

Selon l'ACBS, le marché est à un nouvel équilibre, même s'il est encore assez fragile.

Agriseco Securities estime que le taux de change sera confronté à une pression croissante dans les temps à venir lorsque la Fed prévoit d'augmenter les taux d'intérêt en novembre tandis que le Vietnam maintient des taux d'intérêt bas.

VCBS Securities prédit que la force du dollar restera élevée au moins jusqu'en novembre et que la pression sur le taux de change restera constante.

Selon Agriseco, la Banque d'État pourrait être amenée à recourir à des mesures supplémentaires pour réguler les taux de change.

À court terme, l’ACBS estime que la Banque d’État peut proposer deux solutions. Il s’agit de laisser les bons du Trésor arriver à échéance et les liquidités revenir sur le marché interbancaire. Depuis lors, la liquidité et les taux d’intérêt du marché interbancaire se sont refroidis. Mais l’objectif ultime est de maintenir les taux d’intérêt interbancaires élevés, proches des taux d’intérêt de mobilisation du marché 1 pour des durées de 1 à 3 mois, et de ne pas créer une course à l’augmentation des taux d’intérêt sur le marché 1.

Si l'outil de régulation de la liquidité par le biais des bons du Trésor n'est pas efficace, si le taux de change continue d'augmenter rapidement et si les taux d'intérêt restent élevés, la Banque d'État du Vietnam pourrait envisager d'utiliser l'option de vendre des USD pour une durée de 3 à 6 mois et de permettre aux banques de l'annuler.

Les solutions ci-dessus peuvent être coordonnées de manière flexible et dépendront en grande partie du taux de croissance du crédit du système ainsi que de l'offre et de la demande en USD au cours de ce quatrième trimestre. Si la croissance du crédit devait éclater au cours du dernier trimestre de l'année, l'ACBS estime que la SBV pourrait même envisager d'ajouter des liquidités via le canal du marché libre.

Source

![[Photo] Les lecteurs font la queue pour visiter l'exposition de photos et recevoir une publication spéciale commémorant le 135e anniversaire du président Ho Chi Minh au journal Nhan Dan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

![[Photo] Le Premier ministre Pham Minh Chinh préside une réunion sur le développement scientifique et technologique](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[Photo] Plus de 17 000 candidats participent au test d'évaluation des compétences SPT 2025 de l'Université nationale d'éducation de Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[Photo] Près de 3 000 étudiants émus par des histoires de soldats](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

Comment (0)