Cela conduit à des limitations en termes de ressources financières et de compétitivité. C’est aussi l’une des raisons pour lesquelles l’accès au capital pour les entreprises, en particulier les petites et moyennes entreprises, se heurte encore à de nombreuses difficultés. En fait, l’histoire du capital pour les entreprises est évoquée depuis de nombreuses années. Toutefois, selon les experts, cette question doit être considérée sous deux angles. La banque elle-même est également une entreprise, qui « emprunte » aux gens pour les prêter à nouveau. Les banques doivent donc également avoir des règles dans leurs opérations pour garantir que les dépôts des clients sont en sécurité et que les prêts peuvent être remboursés.

Les banques ne peuvent pas non plus ignorer à tout prix les réglementations en matière de prêts, car le taux de créances douteuses est toujours une préoccupation constante pour chaque banque. Si ce taux n’est pas contrôlé, il affectera non seulement la stabilité du système bancaire, mais aussi l’ensemble de l’économie.

C'est pourquoi, ces derniers temps, les banques ont déployé de grands efforts pour créer des conditions favorables aux prêts aux entreprises à des coûts raisonnables en réduisant les taux d'intérêt des prêts, en améliorant les processus et les procédures, en diversifiant les formes de prêts hypothécaires, en appliquant la numérisation et même en étant prêtes à réduire les bénéfices pour accompagner les entreprises, en particulier dans des circonstances difficiles.

Par exemple, chez Agribank, M. Pham Toan Vuong, directeur général, a déclaré que pour partager les difficultés et aider les personnes et les entreprises à accéder au capital, en février 2025, Agribank a continué d'ajuster les taux d'intérêt des prêts à la baisse de 0,2 à 0,5 % par an et a continué à mettre en œuvre des programmes de crédit préférentiels d'une ampleur de plus de 320 000 milliards de VND à partir du début de 2025. Agribank oriente les flux de crédit vers les secteurs de production et d'affaires, les secteurs prioritaires et les moteurs de croissance économique sous la direction du gouvernement, avec des taux d'intérêt de prêt attractifs, 1 à 2 % par an inférieurs aux taux d'intérêt normaux. En conséquence, le taux d'intérêt actuel des prêts d'Agribank est de seulement 4,0 %/an à court terme et de 6,0 %/an à moyen et long terme.

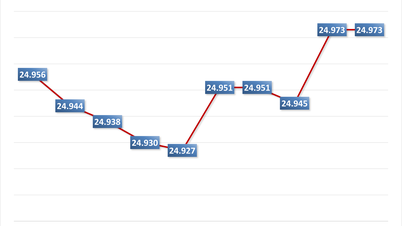

Ce n’est pas seulement Agribank qui a mis en œuvre une vague de baisses des taux d’intérêt de manière drastique par les banques ces derniers temps. Le 19 mars, la Banque d'État du Vietnam a annoncé qu'entre le 25 février et le 18 mars, un total de 23 banques commerciales ont ajusté leurs taux d'intérêt sur les dépôts à la baisse de 0,1 à 1 % par an. Il s’agit d’une base importante pour que le taux d’intérêt des prêts diminue dans les temps à venir, ce qui permettra aux entreprises d’accéder davantage à des capitaux bon marché.

Dans le contexte actuel, le professeur associé Dr. Nguyen Huu Huan, Université d'économie, Hô Chi Minh-Ville. Hô-Chi-Minh-Ville a estimé que le maintien du niveau actuel des taux d'intérêt est un succès de la Banque d'État. Toutefois, pour soutenir la croissance et atteindre l’objectif fixé (8% ou plus), outre la politique de taux d’intérêt, d’autres solutions et politiques doivent être mises en œuvre. Étant donné que la marge de manœuvre pour réduire les taux d’intérêt est actuellement très limitée, si les taux d’intérêt sont ajustés pour baisser fortement, les dépôts chercheront d’autres canaux d’investissement offrant des rendements plus élevés, et les flux de capitaux soutenant la croissance seront certainement affectés.

En ce qui concerne les processus et procédures de prêt, le dirigeant de la SBV a déclaré qu'un cadre juridique a été établi pour promouvoir l'octroi de crédits par voie électronique, l'octroi de prêts de faible valeur, la facilitation des mécanismes d'actifs dans les activités de crédit..., en donnant notamment la priorité aux établissements de crédit qui mettent sérieusement en œuvre des politiques de soutien. Grâce à cela, le flux monétaire dans l’économie circule mieux.

Parallèlement, la Banque d’État favorise également l’accès au crédit, notamment aux prêts préférentiels dans les domaines de l’agriculture, de la pêche et du logement social. En outre, la Banque d’État se concentre également sur l’allocation de capitaux aux domaines prioritaires pour promouvoir la croissance économique, tout en contrôlant strictement le crédit aux domaines présentant des risques potentiels.

Pour les entreprises, les coopératives et les particuliers, la Banque d’État encourage également les emprunteurs à mieux comprendre les produits et services bancaires afin de disposer de plans d’accès au capital efficaces. Plus important encore, les banques doivent également améliorer de manière proactive leurs produits et services pour répondre aux besoins réels, aidant ainsi les entreprises et les banques à « se rencontrer » plus efficacement.

![[Photo] En mai, des fleurs de lotus fleurissent dans la ville natale du président Ho Chi Minh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/aed19c8fa5ef410ea0099d9ecf34d2ad)

![[Photo] Le Premier ministre Pham Minh Chinh reçoit le directeur du bureau régional de la Banque mondiale pour le Vietnam, le Laos et le Cambodge](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/2c7898852fa74a67a7d39e601e287d48)

![[Photo] Le président Luong Cuong assiste à la cérémonie nationale en l'honneur des bons enfants de l'oncle Ho](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/9defa1e6e3e743f59a79f667b0b6b3db)

![[Photo] Gros plan du passage souterrain d'An Phu, qui sera ouvert à la circulation en juin](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/5adb08323ea7482fb64fa1bf55fed112)

Comment (0)