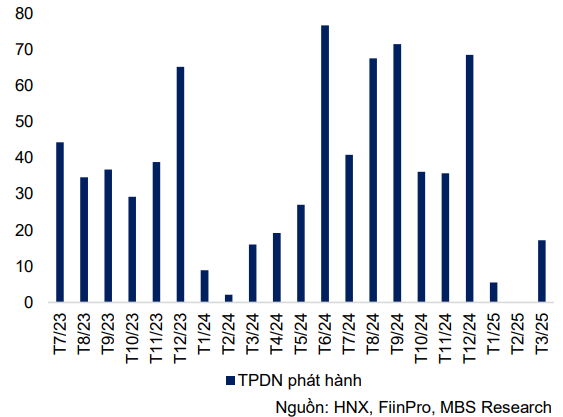

Selon le rapport de MBS Securities, les activités d'émission d'obligations d'entreprises en mars ont été plus actives que le mois précédent, lorsque 8 nouvelles émissions ont été enregistrées, la valeur totale des obligations d'entreprises émises avec succès au cours du mois étant estimée à près de 17,2 billions de VND - plus de 7 fois plus élevée que le mois précédent et en hausse de 7,3 % par rapport à la même période. Toutefois, 100% des émissions proviennent du groupe bancaire (représentant 68% de la valeur totale des émissions) et des valeurs mobilières, tandis que le groupe immobilier n'a enregistré aucune émission au cours des 3 premiers mois de cette année.

Les émissions notables du mois de mars comprennent : HDB (5 000 milliards de VND, durée 84 - 96 mois, taux d'intérêt 7,38 % - 7,58 %), LPB (3 000 milliards de VND, durée 84 - 120 mois, taux d'intérêt 7,58 % - 7,88 %), MBB (2 200 milliards de VND, durée 72 mois, taux d'intérêt 6,18 %).

Le fait que les banques commerciales augmentent la mobilisation de capitaux par le biais du canal obligataire est censé augmenter l’échelle du capital pour promouvoir les activités de prêt dans le contexte d’une demande de capitaux en voie de reprise rapide. Selon la Banque d'État du Vietnam, à la fin du premier trimestre, la croissance du crédit a atteint 3,9%, soit 2,5 fois plus que les 1,42% de la même période de l'année dernière.

Accumulée depuis le début de l'année, la valeur totale des obligations d'entreprises émises a atteint plus de 25,1 billions de VND, en baisse de 2,7% par rapport à la même période. Le taux d'intérêt moyen pondéré des obligations d'entreprises au cours des trois premiers mois de l'année est estimé à 7,2 %, soit le niveau moyen de 2024. Il est à noter qu'au premier trimestre, les activités d'émission publique ont fortement augmenté avec l'enregistrement de 11 nouvelles émissions d'une valeur estimée à plus de 23,1 billions de VND, soit une augmentation de 116 % par rapport à la même période.

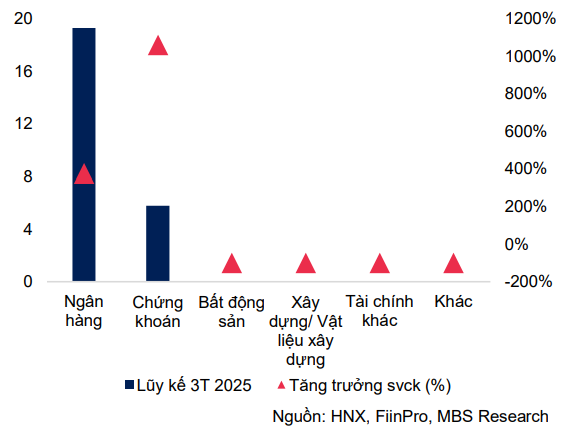

Le secteur bancaire est le groupe industriel avec la valeur d'émission la plus élevée avec plus de 19,3 billions (+377% sur la même période), représentant 77%, le taux d'intérêt moyen pondéré est de 6,9%/an, la durée moyenne est de 6,9 ans. Les banques émettant la plus grande valeur depuis le début de l'année comprennent : HDB (5 000 milliards de VND), Vietinbank (4 000 milliards de VND), LPB (3 000 milliards de VND).

La valeur totale des émissions du groupe Securities a atteint 5,8 billions de VND, soit plus de 11 fois plus que la même période, soit 23 %. Le taux d'intérêt moyen pondéré des obligations du groupe Securities est de 8,3 %/an, avec une durée moyenne de 1,9 an. Les entreprises émettant la plus grande valeur comprennent : VPS Securities JSC (5 000 milliards de VND), Rong Viet Securities JSC (500 milliards de VND) et DNSE Securities JSC (300 milliards de VND).

Le marché boursier animé est la principale raison pour laquelle les sociétés de valeurs mobilières encouragent l’émission d’obligations pendant cette période. La valeur des transactions sur les 3 étages en mars a atteint 22 732 milliards de VND en mars 2025. En termes de correspondance des ordres uniquement, la valeur moyenne des transactions par session était de 19 858 milliards de VND, en hausse de 22,5 % sur un mois.

Les particuliers et les investisseurs étrangers ont continué à stimuler les échanges en mars 2025, la valeur moyenne des échanges des particuliers et des investisseurs étrangers augmentant de près de 34 % chacun, mais les positions de négociation se sont inversées. Plus précisément, les investisseurs étrangers ont maintenu des ventes nettes pour le 6e mois consécutif, la valeur de vente nette accumulée au premier trimestre étant de près de 24,3 billions de VND, soit 33 % de l'échelle de vente nette pour l'ensemble de l'année 2024. Les acheteurs nets correspondants étaient principalement des particuliers, la valeur d'achat nette accumulée au premier trimestre atteignant 18,2 billions de VND, tandis que les organisations nationales ont « équilibré » le montant restant de plus de 6 billions.

Selon les statistiques, à la fin du premier trimestre 2025, les prêts en cours des sociétés de valeurs mobilières sont estimés à environ 280 000 milliards de VND (~ 11 milliards de dollars), soit une augmentation de 35 000 milliards de VND par rapport à la fin 2024 et un niveau record jamais atteint. L'augmentation du capital après l'émission d'actions et d'obligations a renforcé la capacité de prêt des sociétés de valeurs mobilières, se préparant notamment à répondre aux besoins d'emprunt des investisseurs institutionnels étrangers lors de l'application du non-préfinancement.

En mars, la valeur des obligations d'entreprises rachetées avant échéance a été estimée à près de 9 600 milliards de VND, en hausse de 147 % par rapport au mois précédent et en baisse de 2,3 % par rapport à la même période. Dont 11,7% sont des activités immobilières et 0,3% des activités bancaires. Au premier trimestre, environ plus de 27 000 milliards de VND d'obligations d'entreprises ont été rachetées avant l'échéance (+26,8 % en glissement annuel), en grande partie en raison de la valeur des obligations d'entreprises rachetées par le secteur immobilier, qui a augmenté de 21,2 % en glissement annuel. Ce mois-ci, deux nouvelles entreprises ont été enregistrées comme étant en retard dans le paiement du capital et des intérêts.

En ce qui concerne les retards de paiement, le mois de mars a enregistré 2 nouvelles entreprises annonçant un retard de paiement du principal et des intérêts d'une valeur d'environ 516 milliards de VND. Fin mars, la valeur totale des obligations d'entreprises avec obligations de paiement différé était estimée à 209,3 billions de VND, soit environ 20 % de la dette obligataire d'entreprise sur l'ensemble du marché, dont le secteur immobilier continuait de représenter la plus grande proportion, environ 69 % de la valeur des paiements différés.

En prévoyant les perspectives du marché des obligations d'entreprises en 2025, FiinGroup prévoit que la valeur de la dette en cours augmentera de 15 à 20 %. La raison est que dans le contexte actuel, les banques commerciales devront encore promouvoir l'émission d'obligations d'entreprises pour augmenter le capital de niveau 2, répondant à la demande de croissance du crédit selon les directives du gouvernement , tout en maintenant des taux d'intérêt de dépôt stables.

Cela posera des défis pour garantir les ratios d’adéquation des fonds propres, tels que le ratio LDR (total des prêts/dépôts en cours) et l’utilisation de capitaux à court terme pour les prêts à long terme. De nombreuses banques prévoient également d’augmenter leur capital de niveau 1 en émettant des actions. Cependant, ce processus prendra du temps et dépendra de la situation du marché boursier.

En outre, de nouvelles réglementations sur l’émission d’obligations privées et les offres publiques devraient être appliquées au cours du second semestre 2025. Ces changements amélioreront la qualité des obligations et attireront davantage d’investisseurs à participer au marché des obligations d’entreprises, en particulier lorsque les taux d’intérêt de l’épargne restent bas.

La demande de refinancement et de restructuration va augmenter, en particulier de la part des secteurs à forte intensité de capital tels que l’immobilier, l’énergie, la construction et les matériaux au cours des prochains trimestres. Les banques continuent d’être les principaux acheteurs d’obligations d’entreprises et, avec des objectifs de croissance du crédit élevés, elles seront encouragées à augmenter la proportion de leurs investissements dans les obligations d’entreprises.

Source : https://baodaknong.vn/cong-ty-chung-khoan-tang-cuong-phat-hanh-trai-phieu-250352.html

![[Photo] Plus de 17 000 candidats participent au test d'évaluation des compétences SPT 2025 de l'Université nationale d'éducation de Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[Photo] Conférence nationale pour diffuser et mettre en œuvre la résolution n° 66-NQ/TW et la résolution n° 68-NQ/TW du Politburo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/adf666b9303a4213998b395b05234b6a)

![[Photo] Le Premier ministre Pham Minh Chinh préside une réunion sur le développement scientifique et technologique](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[Photo] Les lecteurs font la queue pour visiter l'exposition de photos et recevoir une publication spéciale commémorant le 135e anniversaire du président Ho Chi Minh au journal Nhan Dan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

Comment (0)