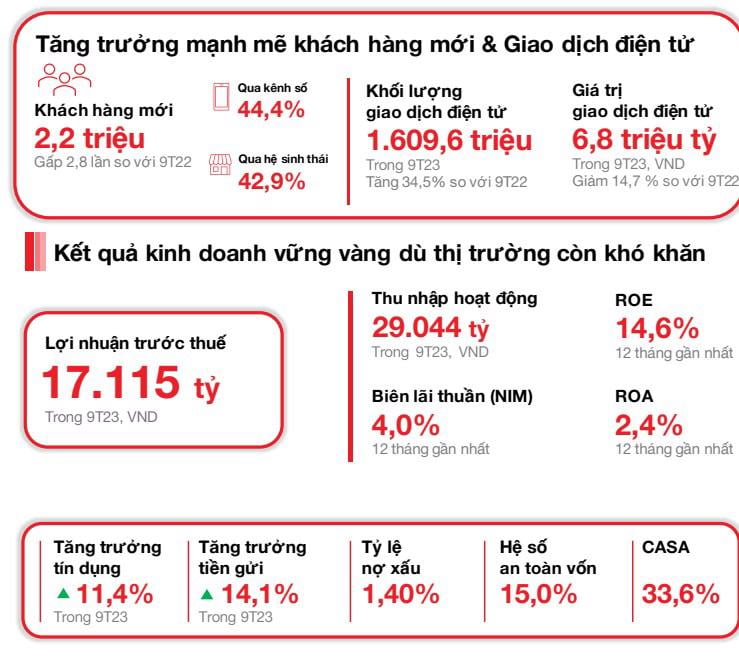

A attiré 2,2 millions de nouveaux clients

Le 23 octobre 2023, la Banque par actions technologique et commerciale du Vietnam (« Techcombank » ou « la Banque ») a annoncé ses résultats commerciaux du troisième trimestre, enregistrant un développement durable, dans un contexte économique montrant des signes de reprise. Techcombank a terminé le troisième trimestre 2023 avec près de 13 millions de clients, soit une augmentation d'environ 2,2 millions de nouveaux clients attirés (3 fois plus que les 9 mois cumulés de 2022). Parmi eux, 44,4 % des nouveaux clients ont rejoint l’entreprise via des canaux numériques et 42,9 % via des partenaires de l’écosystème. Le nombre de transactions individuelles des clients via les canaux de banque en ligne a augmenté à 577,6 millions au troisième trimestre 2023, en hausse de 15,6 % en glissement trimestriel et de 49,4 % en glissement annuel, tandis que la valeur totale des transactions a atteint environ 2 400 milliards de VND.

Les dépôts des clients ont atteint 409 000 milliards de VND, en hausse de 14,1 % sur un an et de 7,1 % sur un trimestre. Le solde de CASA a augmenté pour le deuxième trimestre consécutif, atteignant 137,6 billions de VND, en hausse de 3,2 % en glissement trimestriel, grâce au CASA de détail (en hausse de 4,9 % en glissement trimestriel). Le total des actifs a atteint 781,3 billions de VND au 30 septembre 2023, soit une hausse de 11,8 % sur un an. Dans le secteur bancaire uniquement, le crédit a augmenté de 11,4 % par rapport au début de l'année, atteignant 495,4 billions de VND. Le solde créditeur de Techcombank a connu une croissance saine, conformément à la dernière limite de crédit accordée par la Banque d'État.

Au troisième trimestre 2023, le bénéfice avant impôts (BAP) a atteint 5 843 milliards de VND. Cumulé au cours des 9 premiers mois de l'année, le bénéfice avant impôts de Techcombank a atteint 17 115 milliards de VND.

Les primes ont fortement rebondi au troisième trimestre 2023, avec une augmentation de 32,1 % de la production de nouvelles affaires (APE) en glissement trimestriel. En septembre 2023, la Banque a retrouvé la première place du secteur en APE. Ce résultat encourageant est dû à une stratégie de vente basée sur les besoins des clients, l’amélioration des capacités de service et le développement actif de nouveaux produits numériques.

« Les soldes CASA ont progressé pendant deux trimestres consécutifs, renforçant la dynamique de croissance de la banque. La croissance du crédit et des dépôts a été supérieure à la moyenne du secteur au cours des neuf premiers mois de 2023. Grâce aux résultats obtenus au troisième trimestre 2023, la banque est confiante quant à la réalisation de ses objectifs de rentabilité et de qualité des actifs pour l'ensemble de l'année », a déclaré Jens Lottner, PDG de Techcombank.

Qualité d'actifs stable, base de capital étroitement gérée

Au 30 septembre 2023, le ratio prêt/dépôt réglementaire (LDR) s'élevait à 76,7 % (contre 80,4 % au 30 juin 2023). Le ratio de fonds propres à court terme pour les prêts à moyen et long terme est de 30,5 % (contre 31,6 % au 30 juin 2023), reflétant les efforts visant à réduire davantage ce ratio à 30 % après le 1er octobre 2023, comme prescrit.

Le ratio d'adéquation des fonds propres (CAR) de la Banque s'élevait à 15,0 % au 30 septembre 2023, bien au-dessus de l'exigence minimale de 8,0 % du pilier I de Bâle II.

La qualité des actifs de la Banque est entièrement sous contrôle. Le ratio d’endettement B2 devrait diminuer à 1,3 % au 30 septembre 2023 (contre 2,0 % au 30 juin 2023). Le ratio B2 propre de la Banque reste à 0,9%, en baisse par rapport à 1,4% au 30 juin 2023.

Cumulés au cours des 9 premiers mois de 2023, les frais de service de carte ont atteint 1 526 milliards de VND, soit une augmentation de 38,7 % par rapport à la même période de l'année dernière. Les principaux moteurs de croissance du segment des cartes ont été le volume des transactions (en hausse de 29,4 % sur un an) et le volume des versements (en hausse de 36,2 % sur un an), qui sont restés élevés. Les revenus provenant des lettres de crédit (LC), des espèces et des paiements ont atteint 3 218 milliards de VND, en hausse de 109,4 % par rapport à la même période de l'année dernière. La dynamique de croissance a été maintenue alors que la Banque a continué d'améliorer son offre, d'élargir et d'affiner ses solutions de paiement et de collecte (par exemple QR247 pour les magasins de proximité, les chaînes de restaurants et les services de livraison, etc., les comptes virtuels, les signatures numériques instantanées) ainsi que les solutions de gestion de trésorerie et de liquidités (C-Cash avec Kyriba, Bao Loc CD sur plateforme numérique, etc.). Les frais de service de change (FX) ont atteint 731 milliards de VND, en hausse de 19,0 % en glissement annuel.

Les dépenses d'exploitation au cours des neuf premiers mois de 2023 ont légèrement augmenté de 5,8 % pour atteindre 9 600 milliards de VND, le ratio CIR augmentant à 33,2 %. Au cours du seul troisième trimestre, les dépenses d'exploitation ont augmenté de 24,7 % en glissement annuel, principalement en raison de dépenses d'amortissement plus élevées sur les actifs fixes, Techcombank continuant d'investir dans la technologie numérique et cloud, et de dépenses de marketing accrues, la Banque faisant la promotion de ses marques dédiées à différents segments de clientèle : Private, Priority et Inspire ainsi que des activités pour célébrer son 30e anniversaire.

Le ratio de créances douteuses est maintenu à 1,4 %, parmi les plus bas du secteur

Le ratio de prêts non performants (NPL) de la Banque a été maintenu à 1,4 %, parmi les plus bas du secteur et dans les limites des prévisions. En tenant compte de la dette et des obligations d’entreprises, ce ratio s’élève à 1,3 %. Cette augmentation provient principalement des créances douteuses des clients particuliers et des PME, tandis que les créances douteuses des grandes entreprises sont restées à 0%. Les coûts du crédit de la Banque sont restés généralement stables à 0,7 % avant l'inversion et à 0,5 % après l'inversion, reflétant la valeur importante des garanties.

Sur une base consolidée, les prêts aux particuliers ont cessé de baisser d'un trimestre à l'autre, aidés par la croissance des cartes de crédit. Bien que la demande primaire de prêts immobiliers montre des signes de reprise, le marché reste relativement modéré par rapport aux niveaux d’avant 2022. Le crédit aux entreprises (y compris les prêts et obligations aux PME et aux grandes entreprises) a augmenté de 5,1 % en glissement trimestriel et de 33,7 % depuis le début de l'année. Cela reflète la demande de crédit des entreprises clientes désireuses d’emprunter et d’investir en prévision de la reprise économique et du marché.

Source

![[Photo] Le secrétaire général To Lam participe à la conférence pour passer en revue les 10 années de mise en œuvre de la directive n° 05 du Politburo et évaluer les résultats de la mise en œuvre du règlement n° 09 du Comité central du Parti pour la sécurité publique.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[Photo] Le président Luong Cuong présente l'insigne de 40 ans d'adhésion au Parti au chef du cabinet du président Le Khanh Hai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[Photo] Gros plan du pont Tang Long, ville de Thu Duc, après réparation des ornières](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[Photo] Panorama de la cérémonie d'ouverture du 43e Championnat national de tennis de table du journal Nhan Dan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[VIDÉO] - Valoriser les produits OCOP de Quang Nam grâce aux relations commerciales](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Comment (0)