La plupart des secteurs d’activité sont rentables.

Les états financiers consolidés audités d'Agribank montrent que d'ici la fin de 2024, le total des actifs d'Agribank atteindra plus de 2,2 millions de milliards de VND, soit une augmentation de 9,3 % par rapport à la fin de 2023. Les dépôts des clients atteindront plus de 1,9 million de milliards de VND, soit une augmentation de 5,3 %. Les prêts à la clientèle ont atteint 1,72 million de milliards de VND, en hausse de 11 %.

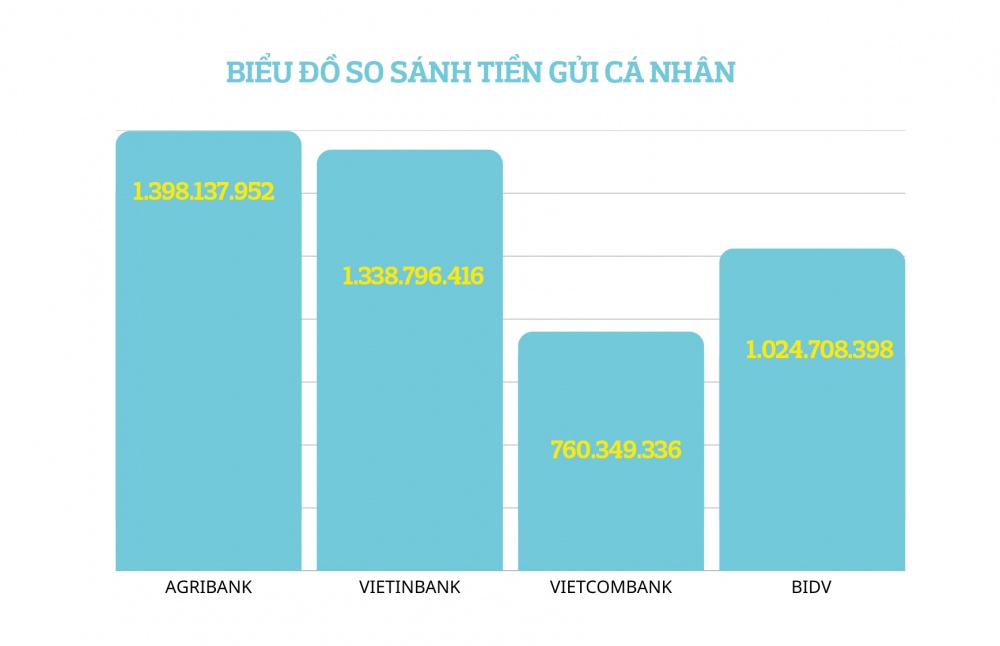

Avec ces chiffres, Agribank se classe au deuxième rang du système en termes de part de marché en matière de mobilisation et de prêt (après BIDV). Toutefois, si l'on sépare les dépôts par sujet, les dépôts d'Agribank provenant des résidents et des organisations (à l'exclusion des établissements de crédit) sont toujours en tête du marché.

Selon les explications de la banque, Agribank a réduit les dépôts des clients à la fin de 2024 pour contrôler le taux de croissance du capital, restructurer les sources de capital pour contribuer à réduire les coûts des intrants, allouer des ressources pour réduire les taux d'intérêt des prêts afin de soutenir les clients et stimuler la croissance économique au cours des derniers mois de 2024.

Selon les dernières informations à la fin du premier trimestre 2025, pour répondre aux besoins de prêt de l'économie en 2025, les dépôts des clients d'Agribank ont atteint près de 2,1 millions de milliards de VND, continuant d'augmenter jusqu'à la position de la banque avec le plus de dépôts au Vietnam.

En ce qui concerne les résultats commerciaux, à l’exception du commerce de titres d’investissement, toutes les autres activités commerciales d’Agribank sont rentables et connaissent une bonne croissance.

Le revenu d'exploitation total d'Agribank en 2024 atteindra 86 496 milliards de VND ; en hausse de près de 14 % par rapport à l’année dernière. Sur ce total, le revenu net d'intérêts a atteint 66 554 milliards de VND, soit une hausse de 19,3 % par rapport à l'année précédente. Le revenu net d'intérêts a augmenté principalement grâce à la bonne maîtrise des capitaux d'entrée de la banque, tant en termes de taux de croissance que de taux d'intérêt (en 2024, le crédit d'Agribank a augmenté de 11% tandis que la mobilisation de capitaux n'a augmenté que de 5,3%). Au cours de l'année, bien que les revenus d'intérêts et les revenus similaires de la banque aient diminué de 8,5 % (en 2024, Agribank a réduit les taux d'intérêt des prêts 4 fois pour soutenir ses clients), les dépenses d'intérêts et les dépenses similaires de la banque ont diminué de près de 25 %, contribuant à une bonne croissance du bénéfice net.

Le meilleur domaine de croissance d'Agribank en 2024 est le trading d'or et de devises (99 % des revenus proviennent du trading de devises, l'or ne représente que 1 %). Le bénéfice net de cette activité a augmenté de 126%, atteignant 4 538 milliards de VND. Le bénéfice net des services a atteint 5 025 milliards de VND, en hausse de 10 %. Le bénéfice net des titres négociés a atteint 14,9 milliards de VND, soit 3 fois plus que l'année dernière. Le bénéfice net des autres activités s'est élevé à 10 454 milliards de VND (principalement collecté à partir de la dette principale réglée), soit l'équivalent de la même période de l'année dernière...

En 2024, les dépenses d'exploitation d'Agribank ont légèrement augmenté de 4,3% pour atteindre 32 263 milliards de VND, mais le point positif est que l'indice CIR a diminué à 37,3% (le CIR à la fin de 2023 était de 40,7%), montrant une amélioration des performances opérationnelles.

Grâce à la stabilité de ses activités, Agribank a constitué de solides provisions pour les risques. En 2024, les coûts de provisionnement des risques d'Agribank s'élèveront à 26 658 milliards de VND, soit une augmentation de 37,4 % par rapport à l'année précédente. Après avoir constitué des provisions pour risques, Agribank réalisera en 2024 un bénéfice avant impôts de 27 574 milliards de VND et un bénéfice après impôts de 22 067 milliards de VND, soit une augmentation de 7,5 % par rapport à l'année précédente.

Avec des résultats commerciaux positifs, en 2024, le revenu moyen de chaque dirigeant et employé d'Agribank sera de 33,42 millions de VND/personne/mois, soit une légère augmentation de 2,26 % par rapport à l'année précédente. Cependant, les revenus des employés d'Agribank sont toujours les plus bas du groupe Big 4 (fluctuant entre 37 et 38 millions de VND/tael) et bien inférieurs à ceux des banques commerciales privées telles que Techcombank, HDBank, ACB, TPBank...

Fin 2024, Agribank comptait 42 278 employés, soit une augmentation de 195 personnes par rapport à l'année précédente, il s'agit de la plus faible augmentation parmi les banques en 2024.

À la fin de 2024, Agribank comptait un total de 42 278 employés, soit une augmentation de 195 personnes par rapport à l'année précédente, l'augmentation la plus modeste parmi les banques en 2024. Cela reflète la nature unique des opérations d'Agribank, avec un réseau de succursales couvrant 63 provinces et villes, des zones montagneuses aux îles éloignées. À mesure que les besoins en capitaux augmentent, il est nécessaire d’augmenter le personnel pour répondre aux exigences des opérations de prêt. Actuellement, dans de nombreux endroits, notamment dans les zones montagneuses reculées, un agent de crédit d'Agribank doit être en charge de plusieurs dizaines à plusieurs centaines de clients, ce qui représente une très grande quantité de travail.

Parallèlement, en 2024, Agribank a activement mis en œuvre la restructuration et la rationalisation de son réseau d'agences, notamment dans la zone urbaine. Hanoi et la ville. Hô-Chi-Minh-Ville vise à améliorer l’efficacité et la productivité.

En 2024, Agribank a activement mis en œuvre la restructuration et la rationalisation de son réseau d'agences, en particulier dans la zone urbaine. Hanoi et la ville. Ho Chi Minh-Ville va améliorer son efficacité et sa productivité |

Les 4 premières banques avec le ratio de couverture des créances douteuses le plus élevé du système

Au 31 décembre 2024, l'échelle des créances douteuses d'Agribank s'élève à 29 007 milliards de VND, soit un taux de 1,68 %. Par rapport à l'année précédente, les créances douteuses d'Agribank ont diminué à la fois en termes absolus (en baisse de 425 milliards de VND) et en termes relatifs (en 2023, les créances douteuses d'Agribank étaient de 1,89 %).

Il est à noter qu'en 2024, les créances douteuses d'Agribank dans les groupes 3 et 4 ont toutes deux fortement diminué (les créances douteuses du groupe 3 ont diminué de 44,1 %, les créances douteuses du groupe 4 ont diminué de 30,4 %). Le groupe de créances douteuses 5 d'Agribank a augmenté de 16,2 % en 2024 seulement (soit une augmentation de 3 163 milliards de VND), principalement en raison du transfert du groupe de créances.

L'augmentation des créances douteuses du groupe 5 d'Agribank n'est pas surprenante mais s'inscrit dans la tendance générale du système bancaire.

Les rapports financiers des banques publiés précédemment ont montré qu'en 2024, les créances douteuses du groupe 5 sur 27 banques ont augmenté de 39,3 %. Certaines banques comme Techcombank et ABBank ont même un taux de croissance de la dette du groupe 5 supérieur à 100 %. Dans le groupe bancaire Big 4, le taux de croissance des créances douteuses du groupe 5 en 2024 chez Vietcombank est de 30 %, VietinBank de 49 %, BIDV de 55 %.

Ainsi, même si les créances douteuses du groupe 5 d’Agribank ont fortement augmenté, elles restent bien inférieures à celles des autres banques du système. Cela reflète également la difficulté du secteur bancaire à recouvrer et à gérer les créances douteuses.

Grâce au provisionnement actif des risques, d'ici fin 2024, le ratio de couverture des créances douteuses d'Agribank atteindra 132 %, soit une légère augmentation par rapport aux 129 % de fin 2023. Ainsi, actuellement, avec BIDV, Vietcombank, Vietinbank, Agribank est l'une des 4 banques commerciales ayant le ratio de couverture des créances douteuses le plus élevé du marché.

Au 31 décembre 2024, Agribank disposait d'un capital social de 51 638 milliards de VND, se classant au 7e rang du système. Actuellement, Agribank est la banque commerciale publique avec le capital social le plus faible du groupe des quatre grandes banques et est inférieure à de nombreuses banques commerciales par actions.

Lors de la séance de travail entre le secteur bancaire et le Premier ministre, M. Pham Toan Vuong, directeur général d'Agribank, a déclaré qu'Agribank s'était vu attribuer un objectif de croissance du crédit de 13% en 2025, ce qui équivaut à injecter plus de 200 000 milliards de VND dans l'économie. Selon les calculs du directeur général d'Agribank, si la dette annuelle en cours augmente de 200 000 milliards de VND, Agribank doit ajouter 15 000 à 17 000 milliards de VND en capitaux propres. C'est pourquoi Agribank a proposé que l'Assemblée nationale et le gouvernement envisagent de mettre en place un mécanisme distinct pour les banques commerciales à capitaux publics, notamment en envisageant de fournir un capital statutaire supplémentaire à partir des bénéfices annuels réels d'Agribank, d'au moins 10 000 milliards de VND par an, à partir de 2025.

Selon les dernières informations de la banque à la fin du premier trimestre 2025, la croissance du crédit de la banque a atteint plus de 3%, démontrant les grands efforts de la banque pour soutenir la croissance économique. Et la question de l’augmentation du capital devient encore plus urgente pour Agribank afin de garantir un approvisionnement suffisant en capital pour l’économie.

Source : https://thoibaonganhang.vn/agribank-tiep-tuc-giu-vung-vi-tri-ngan-hang-duoc-gui-tien-nhieu-nhat-viet-nam-162293.html

![[Photo] Le Premier ministre Pham Minh Chinh préside une conférence sur la lutte contre la contrebande, la fraude commerciale et la contrefaçon](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/14/6cd67667e99e4248b7d4f587fd21e37c)

Comment (0)