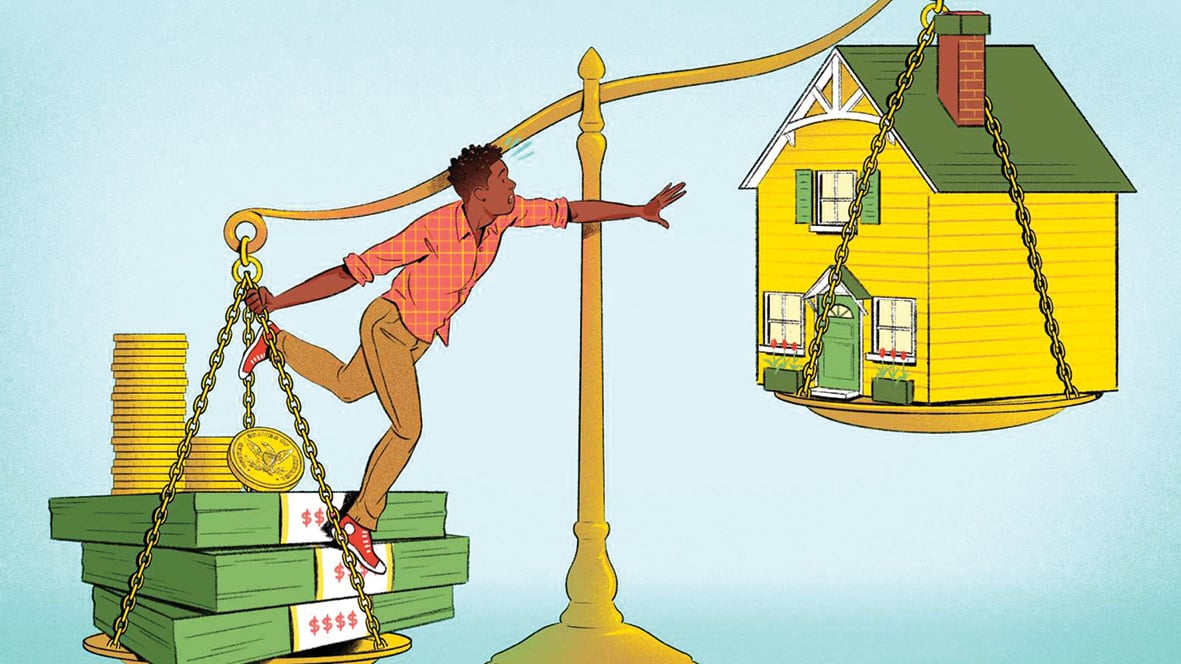

La cifra de 26 años de ahorro necesarios para comprar un piso de 60m², calculada por una web inmobiliaria, es sólo teórica.

Foto: Money.com

Ser propietario de una casa en Hanoi , Ho Chi Minh City u otras grandes ciudades no es sencillo hoy en día, por muchas razones diferentes.

Según los resultados de la encuesta de batdongsan.com.vn publicados recientemente, hoy en día los jóvenes enfrentan muchas dificultades para comprar una casa por su cuenta.

En 2024, con un PIB per cápita promedio de unos 9,5 millones de VND/mes, un joven nacido en los años 90 necesita trabajar y ahorrar durante 25,8 años para comprar un apartamento de unos 60 metros cuadrados, con un precio de unos 3.000 millones de VND, bajo la condición de una tasa de interés de movilización del 4,5%.

El gran desafío para cada generación: comprar una casa

En primer lugar, la tasa de aumento de los precios de los bienes raíces, que siempre supera el aumento del ingreso promedio, se ha convertido en una tendencia durante muchos años. En los 20 años transcurridos entre 2004 y 2024, los precios de la vivienda en Vietnam aumentaron más de cinco veces, mientras que los ingresos sólo se triplicaron.

En la actualidad, en Ho Chi Minh City, los precios de los apartamentos oscilan entre 40 y 60, incluso 100 millones de VND/m². Esto significa que un apartamento con una superficie mínima de unos 60 metros cuadrados cuesta 2.500 millones de VND o más.

Pero en realidad, los apartamentos que cuestan 40 millones de VND/m² son cada vez más escasos.

Con un salario promedio de 9,5 millones de VND al mes, según el PIB promedio, ser propietario de una casa es ciertamente inimaginable para muchos trabajadores.

Comprar una casa se ha convertido en un gran desafío para todas las generaciones, especialmente en las grandes ciudades donde los gastos de manutención siempre ocupan una gran parte de los ingresos de las personas.

Los gastos fijos como el alquiler, la comida, la educación y el transporte consumen entre el 70 y el 80% de los ingresos mensuales de muchas personas. Al mismo tiempo, otros gastos como la atención médica reducen aún más la capacidad de acumulación.

Mientras tanto, la política de apoyo al crédito hipotecario aún no resulta lo suficientemente atractiva. Las tasas de interés actuales de los préstamos siguen siendo una pesada carga para los trabajadores.

Muchas personas renuncian a su sueño de comprar una casa porque es casi imposible ahorrar lo suficiente para comprar una casa o pagar el capital y los intereses del préstamo bancario.

La especulación inmobiliaria, que hace subir los precios de la vivienda, es también la razón por la que a los trabajadores les resulta difícil alcanzar su sueño de tener una casa propia, especialmente en las grandes ciudades, y es una de las razones que distorsiona el mercado.

Además, la estructura de la oferta inmobiliaria también se ve seriamente desequilibrada cuando los apartamentos asequibles, los apartamentos de bajo coste y las viviendas sociales casi desaparecen, dando paso a la proliferación de proyectos de alta gama que atienden a la clase de altos ingresos o a los inversores.

¿Han quedado atrás los días de “establecerse y ganarse la vida”?

Para muchas personas, ser propietario de una casa ha sido durante mucho tiempo un símbolo de estabilidad y éxito, con la idea de establecerse. Pero ¿este concepto ya no es apropiado cuando los precios de la vivienda son demasiado altos en comparación con los ingresos?

El alquiler a largo plazo se está convirtiendo en una opción más razonable para algunas personas, especialmente los jóvenes, si se consideran los pros y los contras en el contexto actual.

En primer lugar, el coste del alquiler mensual es mucho menor que el pago de la hipoteca al comprar una casa.

Esto ayuda a los trabajadores a mantener un mejor nivel de vida al permitirles gastar dinero en inversiones más fundamentales, como la educación y el desarrollo personal.

En segundo lugar, el alquiler ofrece flexibilidad en una época en que los cambios de trabajo o de residencia son cada vez más frecuentes.

Según Euronews , Suiza y Alemania tienen una tasa de alquiler bastante alta, que representa más de la mitad de la población, debido a políticas de apoyo y gestión del mercado de alquiler transparentes y estables.

El gobierno alemán ofrece un sistema legal para proteger a los inquilinos, incluidas regulaciones estrictas sobre alquileres, duración de los contratos y condiciones de vida, lo que les da tranquilidad sobre su alojamiento a largo plazo.

Además de mejorar el sistema de alquiler, se necesitan políticas específicas para ayudar a ampliar el acceso equitativo a la vivienda.

En primer lugar, todo el mundo ve la necesidad de controlar estrictamente la especulación y aumentar la transparencia en las transacciones inmobiliarias.

Aplicar un impuesto inmobiliario científico y razonable no sólo ayuda a reducir la especulación sino que también aumenta los ingresos presupuestarios para tener una fuente de inversión en vivienda social.

Es necesario incentivar el desarrollo del segmento de departamentos de bajo costo mediante paquetes de apoyo crediticio preferencial para desarrolladores inmobiliarios. Esto ayudará a aumentar la oferta de viviendas que satisfagan las necesidades y la asequibilidad de la mayoría de los trabajadores.

Además, es necesario desarrollar programas de apoyo para quienes compran una vivienda por primera vez. Estados Unidos cuenta con la Administración Federal de Vivienda (FHA), que permite a quienes compran una vivienda por primera vez obtener préstamos a tasas de interés bajas y requiere un capital de sólo entre el 3 y el 5 % del valor de la vivienda.

Un programa similar en nuestro país ciertamente reduciría la presión financiera sobre los jóvenes y los acercaría a su sueño de tener una vivienda propia.

Y como ya se ha dicho, cambiar el concepto de propiedad de la vivienda es un factor esencial. En las economías desarrolladas, el alquiler ya no se considera una opción secundaria, sino que se ha convertido en parte del estilo de vida moderno.

¿Puede Vietnam construir un mercado inmobiliario equilibrado donde todos puedan elegir cómodamente entre alquilar y comprar, dependiendo de sus necesidades, circunstancias personales y capacidades financieras?

Solucionar el problema de la vivienda para que todos tengan la oportunidad, para que todos tengan la oportunidad de acceder a una vivienda adecuada....

Reformas audaces en la política de vivienda para que cada generación pueda acceder al sueño de ser propietario de una vivienda, sin comprometer el riesgo financiero ni la calidad de vida.

[anuncio_2]

Fuente: https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[Foto] El primer ministro Pham Minh Chinh preside una reunión sobre la implementación del proyecto ferroviario Lao Cai-Hanoi-Hai Phong.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/0fa4c9864f63456ebc0eb504c09c7e26)

Kommentar (0)