KBSV Securities Company ajustó su pronóstico de crecimiento del PIB para 2025 al 6% después de evaluar los riesgos de Tradewar 2.0 para la economía vietnamita. Frente a los desafíos externos, KBSV cree que el Gobierno promoverá firmemente los motores de crecimiento interno, como la inversión pública y el crecimiento del crédito.

El panorama macroeconómico en el primer trimestre de 2025 mantiene una tendencia positiva. Se estima que el producto interno bruto (PIB) en el primer trimestre de 2025 aumentará un 6,93%, alcanzando la tasa de crecimiento más alta en comparación con el primer trimestre del año en el período 2020-2025. Desde el lado de la demanda, el consumo y la inversión mantuvieron tendencias positivas en el primer trimestre de 2025. Desde el lado de la oferta, los sectores industrial, de construcción y de servicios continuaron creciendo. Sin embargo, esta tasa de crecimiento aún no ha alcanzado el objetivo del 8,0% para 2025.

Los impulsores externos del crecimiento se debilitan

El crecimiento económico de Vietnam está estrechamente vinculado a las actividades de comercio internacional. Por lo tanto, frente a los riesgos de Tradewar 2.0, KBSV ajustó la previsión de crecimiento del PIB para 2025 al 6% (en comparación con la proyección anterior del 7%). En este contexto, KBSV espera que el Gobierno se centre en promover los motores del crecimiento interno, especialmente la inversión pública y el crecimiento del crédito.

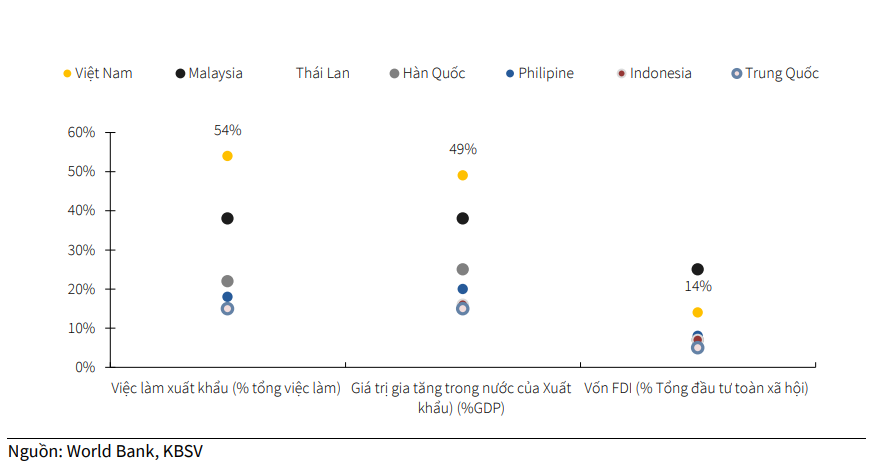

Alrededor del 50% del crecimiento del PIB de Vietnam y el 54% de su mercado laboral dependen directa o indirectamente de las exportaciones. Al mismo tiempo, Vietnam también es la economía más dependiente del comercio en el este de Asia, a excepción de Singapur, lo que demuestra que la economía de Vietnam es altamente abierta y que el crecimiento económico está estrechamente vinculado al comercio internacional. En el contexto de la segunda guerra comercial bajo el presidente Donald Trump, las nuevas políticas ya no son tan favorables a Vietnam como la primera guerra comercial anterior. Esto pone a Vietnam en riesgo de sufrir una disminución de sus actividades exportadoras y de la atracción de inversión extranjera, lo que afectará directamente el crecimiento económico interno y el empleo.

A corto plazo, KBSV mantiene la opinión de que el desembolso de IED en Vietnam disminuirá en el período 2025-2026. El nivel de disminución dependerá principalmente de la tasa impositiva correspondiente que Vietnam tenga que pagar. En el escenario más negativo, con una baja probabilidad de ocurrencia, Vietnam estará sujeto a un Impuesto de Contrapartida sin cambios del 46% (considerado el techo después de las negociaciones), y se pronostica que el capital de IED desembolsado disminuirá en un 80-90% en 2025. Los riesgos arancelarios también aumentarán la presión para retirar el capital de inversión de las empresas de IED en 2025.

De hecho, en 2024, la cuenta financiera de Vietnam registró un déficit de 8.030 millones de dólares, casi 2,7 veces mayor que el déficit de 2.990 millones de dólares de 2023, debido principalmente a la tendencia de las empresas de IED a transferir ganancias a su país de origen en lugar de reinvertirlas en Vietnam debido a la diferencia de tasas de interés.

A largo plazo, KBSV espera que los flujos de capital de IED desembolsados puedan recuperarse gradualmente cuando pasen las tensiones de Tradewar 2.0 y ser compensados por empresas de IED con mercados de exportación fuera de los EE. UU., gracias a que Vietnam aún mantiene ventajas en mano de obra barata, ubicación favorable para el comercio, firma de muchos acuerdos de libre comercio y políticas para atraer capital de IED...

Los efectos negativos de la guerra comercial 2.0

El 10 de abril, la administración Trump anunció su decisión de suspender temporalmente los aranceles recíprocos para todos los países excepto China. KBSV cree que esta medida creará oportunidades a corto plazo para que las empresas aumenten los pedidos de exportación al mercado estadounidense, especialmente en el segundo trimestre de 2025, antes de que las nuevas políticas fiscales entren en vigor oficialmente. Sin embargo, en la segunda mitad de 2025, las actividades exportadoras de Vietnam podrían disminuir rápidamente. La razón principal es que las empresas importadoras estadounidenses suelen realizar sus pedidos con entre 3 y 6 meses de antelación. Por lo tanto, la disminución de los pedidos en el segundo trimestre de 2025 conducirá a la posibilidad de que las exportaciones de Vietnam disminuyan drásticamente en la segunda mitad de 2025. KBSV espera que, con los esfuerzos para negociar y regatear con Estados Unidos, la tasa impositiva recíproca impuesta a Vietnam disminuya.

Al pronosticar las exportaciones para el período 2025, KBSV ofrece dos escenarios principales: Escenario 1: La tasa impositiva recíproca con Vietnam disminuye al 30-40%. Las exportaciones de Vietnam podrían disminuir entre un 10 y un 15% en 2025. Sin embargo, las exportaciones de artículos como teléfonos, computadoras portátiles, componentes de semiconductores, etc. pueden mantenerse en el corto plazo, gracias a su eliminación de la lista de impuestos recíprocos. Escenario 2: La tasa impositiva correspondiente para Vietnam se reduce al 2%. Esta tasa impositiva es similar o no muy diferente a la de competidores como Indonesia, Bangladesh y Malasia. KBSV cree que aunque las actividades de exportación todavía se ven afectadas negativamente, el impacto estará en cierta medida controlado. La caída de las exportaciones rondará el 5-8%.

El mercado laboral de Vietnam también enfrenta desafíos importantes debido a la disminución de las entradas de IED y de las actividades de exportación. Las empresas de IED aportan hasta un 35% del empleo, aunque la cifra real puede ser incluso mayor porque las actividades de producción también se extienden a las empresas nacionales. Además, el 54% del empleo nacional depende de las exportaciones. Por lo tanto, la disminución de los flujos de IED y de exportación afectará directamente al mercado laboral de Vietnam, especialmente a las industrias clave de exportación a los EE. UU., como maquinaria y equipos eléctricos, textiles y madera, etc. Esta disminución no solo ejerce presión sobre el empleo, sino que también afecta negativamente a la confianza del consumidor, que aún no se ha recuperado por completo.

Sin embargo, KBSV aún espera que los impactos negativos sobre el consumo interno se mitiguen en parte con la aprobación por parte del Gobierno de medidas de estímulo económico como mantener bajas las tasas de interés, promover la inversión pública, extender las reducciones del IVA y promover el turismo (extender la duración de la estadía para visitantes de 12 países exentos de visa).

Impulsar los motores del crecimiento interno

Frente a los desafíos externos, KBSV cree que el Gobierno promoverá firmemente los motores de crecimiento interno, como la inversión pública y el crecimiento del crédito.

Los trabajos de racionalización y racionalización del aparato estatal se completaron básicamente en el primer trimestre de 2025, creando una base para una gestión e implementación más efectiva del proyecto en el futuro. Además, la aprobación por parte de la Asamblea Nacional de tres nuevas leyes (Ley de Inversión Pública, Ley de Tierras, Ley de Negocios Inmobiliarios) ayudará a eliminar obstáculos legales y acelerar la implementación de proyectos de inversión pública. Con estos factores favorables, KBSV espera que el desembolso de inversión pública se acelere en los próximos trimestres y se convierta en el principal motor del crecimiento económico en un contexto de debilitamiento de los impulsores externos.

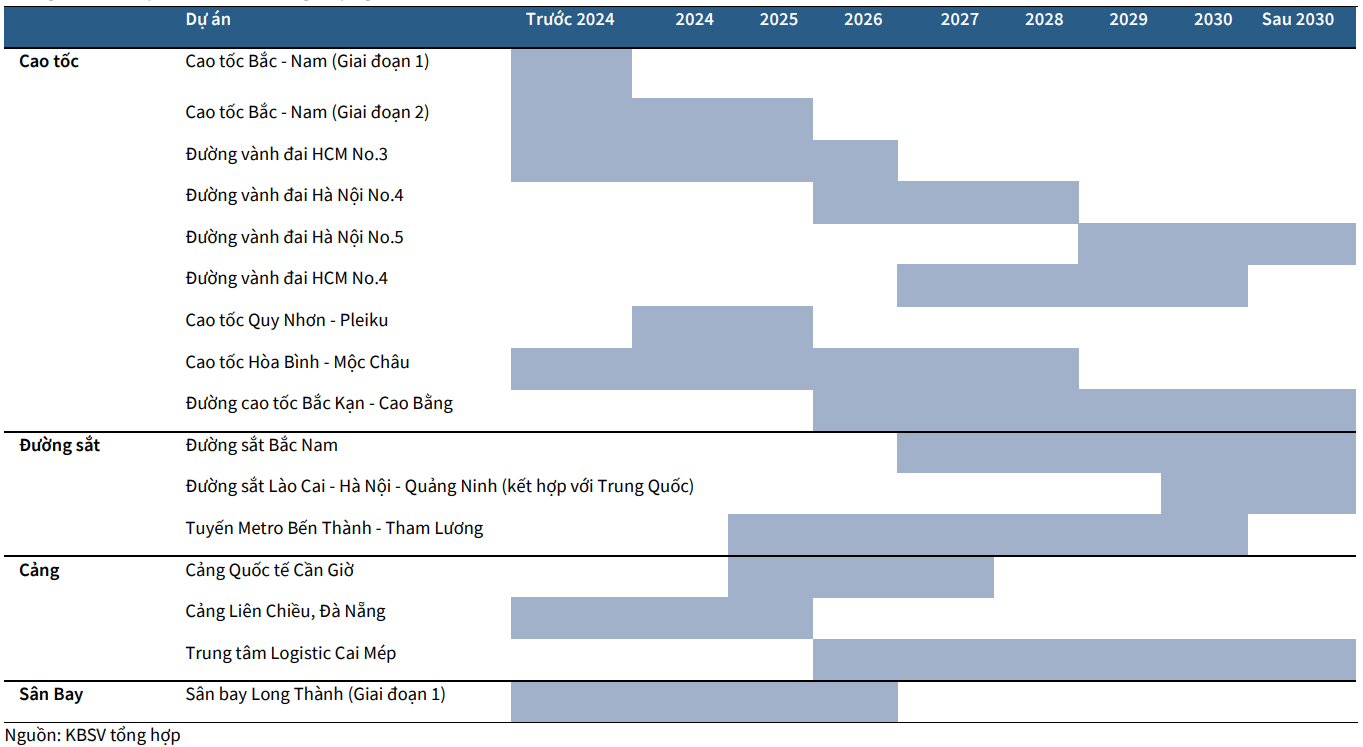

Español La determinación del Gobierno de promover la inversión pública también se ha demostrado claramente desde principios de 2025 con una serie de planes presentados, tales como: Complementar el capital de inversión pública, Resolución No. 192/2025/QH15 complementando alrededor de 84,3 billones de VND de capital de inversión pública, elevando el plan total de desembolso a 875,707 billones de VND, un aumento del 40% en comparación con 2024, con un objetivo de desembolso del 95%; Se aprobaron líneas ferroviarias clave, incluida la línea ferroviaria de alta velocidad Norte-Sur (67.000 millones de dólares) y la línea ferroviaria Lao Cai-Hanoi-Hai Phong (8.000 millones de dólares). El objetivo para 2030 es duplicar la longitud de las autopistas; El plan para desarrollar fuertemente la red eléctrica, el Plan de Desarrollo Energético VIII (PDP8) recientemente ajustado en marzo, ha establecido planes específicos para aumentar la capacidad instalada a más de 236 GW para 2030, un aumento de aproximadamente 3 veces en comparación con el nivel actual de 79 GW; En el plan de desarrollo del sistema portuario, el Gobierno aprobó el ajuste de la planificación del sistema portuario en el primer trimestre de 2025, agregando el proyecto del puerto de Can Gio, con el objetivo de aumentar la capacidad portuaria de Vietnam al 50% en 2030.

En 2025, el Banco Estatal de Vietnam (SBV) apunta a un crecimiento del crédito del 16% para apoyar el objetivo de crecimiento económico del 8%. En el contexto de las actividades de importación y exportación y los flujos de capital de IED afectados negativamente por la guerra comercial (Tradewar 2.0), KBSV cree que el objetivo de crecimiento del crédito se promoverá gracias a los esfuerzos del Gobierno para restaurar el mercado inmobiliario y promover la inversión pública, una importante fuerza impulsora que contribuye a apoyar la economía en 2025.

KBSV espera que el mercado inmobiliario continúe su impulso de recuperación en 2025, impulsado por los esfuerzos del Gobierno para eliminar los obstáculos legales y la política monetaria flexible del Banco Estatal.

El impulso del Gobierno para eliminar los cuellos de botella legales está creando condiciones favorables para que se reinicien los proyectos inmobiliarios estancados. Esto ha llevado directamente a un fuerte crecimiento de la oferta en el primer trimestre de 2025. En concreto, el mercado registró alrededor de 27.000 nuevos productos de vivienda, un aumento del 33% respecto al mismo periodo de 2024. Al mismo tiempo, otros proyectos típicos también se reiniciaron tras un periodo de estancamiento como Dat Xanh Homes Riverside, New Galaxy, Bien Hoa Universe Complex, Metro Star, NovaWorld Ho Tram y NovaWorld Phan Thiet..., lo que demuestra el impacto positivo de los esfuerzos de autorización legal.

Respecto a la política monetaria flexible del Banco Estatal, se espera que su orientación de mantener bajas tasas de interés impulse la demanda del mercado. Las primeras señales sugieren que esto está funcionando, con una tasa de absorción general en el mercado inmobiliario que alcanzará alrededor del 45% en el primer trimestre de 2025, el doble que en el mismo período del año pasado, pero esta recuperación no refleja los riesgos de Tradewar 2.0.

KBSV cree que si el tipo de cambio aumenta por debajo del 4%, el Banco Estatal aún tiene espacio para continuar con su política monetaria laxa, manteniendo bajas las tasas de interés para estimular las compras e inversiones inmobiliarias en 2025, especialmente en el contexto de que la confianza de los compradores de vivienda puede verse afectada por el pobre mercado laboral.

[anuncio_2]

Fuente: https://baodaknong.vn/thach-thuc-tu-tradewar-2-0-ky-vong-chinh-phu-day-manh-nhung-dong-luc-tang-truong-tu-noi-dia-250024.html

![[Foto] Los lectores hacen fila para visitar la exposición fotográfica y recibir una publicación especial que conmemora el 135 cumpleaños del presidente Ho Chi Minh en el periódico Nhan Dan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

![[Foto] Más de 17.000 candidatos participan en la Prueba de Evaluación de Competencias SPT 2025 de la Universidad Nacional de Educación de Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[Foto] El primer ministro Pham Minh Chinh preside una reunión sobre desarrollo de ciencia y tecnología.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[Foto] Casi 3.000 estudiantes conmovidos por historias sobre soldados](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

Kommentar (0)