Vietnam es una economía con tasas de crecimiento impresionantes en el mundo, pero durante muchos años el mercado de valores ha estado lento, el VN-Index ha estado rondando los 1.200 puntos, perdiendo incluso oportunidades de 'upgrade' (una medida para atraer capital extranjero).

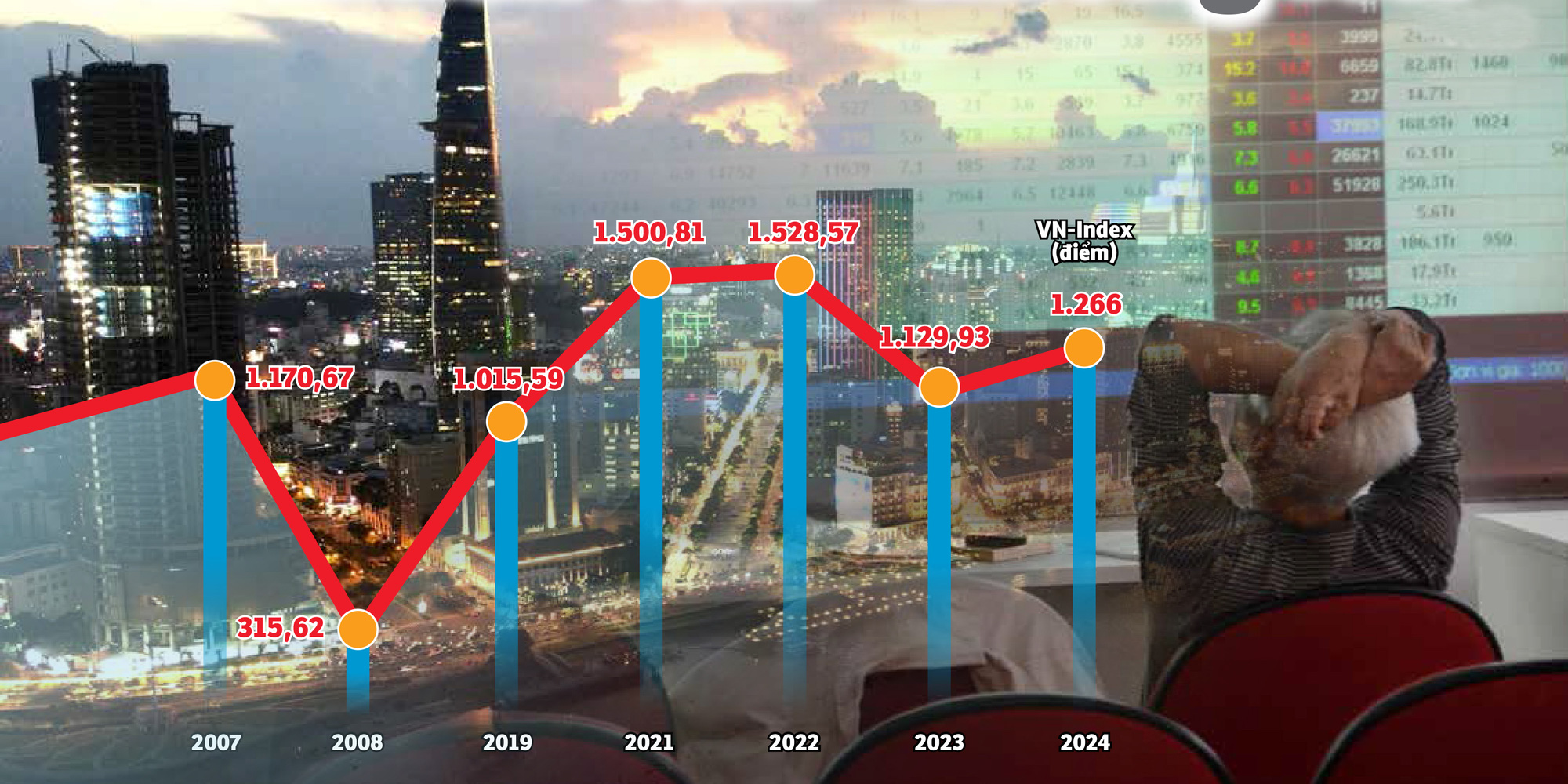

El índice VN se mantiene en torno a los 1.200 puntos desde hace casi 20 años - Gráfico: N.KH. - Foto: TTD

Hablando con Tuoi Tre, el Sr. Dominic Scriven, presidente de Dragon Capital, el mayor fondo extranjero en Vietnam, dijo que, a diferencia de muchos mercados, las acciones vietnamitas carecen de factores nuevos, interesantes y convincentes para atraer la atención de los inversores extranjeros.

Los inversores nacionales observan el VN-Index, el índice que representa la mayor bolsa de valores de Vietnam, que sigue "estancado" después de casi dos décadas, lo que hace que mucha gente se sienta "disgustada".

Cuando el índice "flotaba"

Respecto a la preocupación sobre por qué el mercado de valores de Vietnam tiene un "lento desarrollo", el Sr. Nguyen Quang Thuan, presidente de Fiingroup, una empresa que ofrece información financiera y servicios de calificación crediticia, mencionó la historia del VN-Index "rondando" los 1.200 puntos.

El Sr. Thuan comentó que durante una conferencia sobre el mercado de valores en Singapur, presidida por el director de la agencia vietnamita de gestión de valores, muchos se preguntaron: "¿Por qué el índice VN ha rondado los 1.200 puntos durante casi 20 años?".

Esta pregunta también se la han planteado muchas personas dentro y fuera de la industria.

Cabe recordar que el VN-Index se acercó a la marca de 1.200 en 2007. Tras la crisis financiera mundial, su puntuación fue bajando gradualmente.

A finales de 2021, después de la pandemia de COVID-19, el VN-Index superó el umbral de los 1.500 puntos por primera vez, estableciendo un nuevo récord.

En aquella época, todo el mundo invertía en acciones, todo el mundo jugaba y hablaba de acciones, desde las cafeterías hasta las comidas familiares.

Pero un año después, el índice cayó drásticamente con muchas sesiones de ventas masivas. Hasta ahora, el VN-Index sigue cotizando en la zona "1.2xx" a pesar del alto crecimiento económico que ha sorprendido a las organizaciones extranjeras.

Si bien el mercado de valores se considera un "termómetro" de la economía, pero cuando el PIB está en auge, el índice bursátil más grande de Vietnam aún tiene dificultades para intentar superar el antiguo pico, y mucho menos establecer una nueva marca.

En los últimos 20 años, la economía ha crecido de forma impresionante, el PIB ha aumentado decenas de veces, pero el VN-Index todavía lucha por mantenerse en los 1.200 puntos - Síntesis: B.KHÁNH - Gráficos: N.KH.

Muchas razones

Los expertos señalaron que el VN-Index aún no ha estallado debido a las fuertes fluctuaciones en el mercado cuando los inversores individuales todavía dominan con más del 90% y este grupo es muy susceptible a los impactos psicológicos.

Además, la historia inconclusa de las actualizaciones, la escasez de nueva oferta de calidad y la falta de nuevos productos financieros... son limitaciones que dificultan que el mercado logre un avance sostenible como se espera.

El presidente de DNSE Securities, Sr. Nguyen Hoang Giang, señaló que en la estructura de capitalización de VN-Index, los grupos financieros, bancarios y de bienes raíces por sí solos representan alrededor del 60%, y en ocasiones llegaron hasta el 70 - 80%.

Esto también muestra una valoración bastante cercana a la del mercado de grupos de gran capitalización como bancos y empresas inmobiliarias.

"Si la cesta de valores tuviera más acciones de empresas con IED, creo que la situación actual sería diferente", afirmó Giang.

Este comentario puede estar relacionado con el mercado estadounidense, ya que su índice tiene muchas acciones de tecnología y semiconductores.

Las acciones de Nvidia, Apple, Meta, Alphabet... alcanzaron máximos históricos. Cuando el potencial de la industria es bueno, el índice bursátil estadounidense supera un pico tras otro.

Mientras la "fiebre" de la inteligencia artificial (IA) transforma el mercado de valores de Estados Unidos, Vietnam sigue estancado en el mismo viejo grupo industrial.

El Sr. Vu Duy Khanh, director de análisis de Smart Invest Securities, afirmó: «El mercado necesita una dinámica atractiva, muchos bienes de calidad y nuevos productos para atraer capital tanto nacional como extranjero.

Mientras tanto, carecemos de ambas cosas: solo existen unos pocos productos antiguos, el número de empresas que cotizan en los últimos años se puede contar con los dedos de la mano, los buenos productos tienen mucho espacio para el extranjero, no hay nuevos productos para comercializar", analizó el Sr. Khanh y dijo que si no se puede mejorar la calidad de los bienes y productos, los flujos de capital extranjero hacia Vietnam difícilmente serán dinámicos incluso cuando se modernicen.

Según el Sr. Huynh Hoang Phuong, consultor de gestión de activos de FIDT (una empresa especializada en gestión de activos y servicios de consultoría de inversión), muchas acciones grandes en Vietnam tienen un fenómeno de "estrellas cambiantes", en otras palabras, hay acciones que aumentan muy fuertemente y luego "se desvanecen" y otras acciones toman su lugar.

El hecho de que el índice no aumente también es consecuencia de que muchos "grandes" estén decayendo. Por ejemplo, el caso de las acciones de Hoang Anh Gia Lai en el ciclo anterior, o recientemente los grupos FLC y Novaland... Esto demuestra además que la calidad de las empresas que cotizan en bolsa en Vietnam es desigual.

Atraer capital, especialmente capital de inversionistas extranjeros, es un factor importante para que la economía tenga un mayor impulso de crecimiento - Foto: B.MAI

¿Cómo recuperar el flujo de caja?

El Sr. Dominic Scriven, presidente de Dragon Capital, un fondo extranjero que gestiona alrededor de 5.500 millones de dólares y ha invertido en unas 100 empresas vietnamitas que cotizan en bolsa, dijo a Tuoi Tre que para aumentar el atractivo del mercado vietnamita, lo importante es aumentar los nuevos bienes y productos y mejorar el mercado.

Al mismo tiempo, espera que se promueva la transferencia de tecnología hacia nuevos sistemas de tecnología de la información y la aplicación de mecanismos de compensación central.

Los expertos nacionales también coincidieron en que pasar a la categoría de mercado es como obtener un "boleto" para entrar al mercado y que la posibilidad de comerciar o no depende de los productos y bienes.

Desde allí, el Sr. Nguyen Quang Thuan propuso promover la reducción de la propiedad estatal en empresas e industrias donde el Estado no necesita poseer o controlar.

Si observamos que en los últimos años la privatización se ha "estancado", el número de nuevas empresas que cotizan en el sector privado se puede "contar con los dedos" y el mercado cada vez carece más de motivación para superar nuevos hitos en términos de puntuaciones.

Además, el Sr. Thuan dijo que es necesario alentar a las empresas en UPCoM a pasar a un piso de cotización y mejorar o revisar los estándares de cotización o que las empresas fortalezcan la gobernanza corporativa y la transparencia.

Además de incorporar nuevos productos provenientes de fuentes de desinversión estatales, el Sr. Phan Dung Khanh, director de consultoría de inversiones de Maybank Securities Company, agregó la necesidad de promover el desarrollo de empresas tecnológicas.

A medida que la industria tecnológica con el tema de IA y semiconductores se convierte en una tendencia que atrae flujos de capital de inversores de todo el mundo, la escasez de acciones de este grupo de empresas hace que el mercado de valores vietnamita sea menos atractivo.

Sin embargo, la incorporación de este grupo industrial se considera bastante "estancada", porque el número de empresas vietnamitas de inteligencia artificial y semiconductores ya está ausente, y no hay empresas para "listar".

Misma puntuación pero diferente liquidez y capitalización

El Sr. Huynh Hoang Phuong, consultor de gestión de activos de FIDT, señaló: Necesitamos mirarlo de manera más justa. Aunque el índice se ajusta a la misma marca de 1.200 puntos cuando se cotizan más acciones, la capitalización total del mercado es mucho mayor, docenas de veces mayor, en la misma marca de 1.200 puntos.

Además, en el período actual, el número de cuentas de inversores en valores se ha multiplicado por más de 20, y la liquidez también por más de 20, en comparación con el mismo período de 2007. De hecho, muchas acciones vietnamitas han experimentado un buen crecimiento en los últimos tiempos; solo el índice se ha visto frenado por la desaparición de algunos "grandes" del mercado.

"¡Ya no se puede aumentar más!"

Mirando los datos de 2017, los inversores extranjeros realizaron una compra neta récord en la historia del mercado de valores vietnamita con un valor de más de 2 mil millones de dólares en acciones, bonos y certificados de fondos, 8 veces más alto que el valor de compra neta en 2016.

Las compras netas de gran valor continuaron en 2018 y 2019. La explosión del valor de las compras netas extranjeras es el resultado de la simplificación de documentos y el fomento de la desinversión de capital estatal en empresas con potencial y buenos resultados comerciales como Sabeco, Vinamilk...

El líder de una compañía de valores de la ciudad de Ho Chi Minh comentó que las recientes "olas" del mercado de valores son principalmente de naturaleza especulativa siguiendo la política monetaria, y que las principales fuerzas impulsoras provienen de las tasas de interés de los depósitos históricamente bajas, el efecto del dinero barato y las recientes señales de flexibilización de la política monetaria por parte de la Reserva Federal. Estos factores se han reflejado plenamente en el precio del mercado, por lo que ahora "no puede aumentar más" por falta de historia y motivación.

Lo que más necesita el mercado son bienes. Pero la hoja de ruta para cotizar en bolsa a Agribank, MobiFone, TKV, VNPT... aún está en suspenso. Por ejemplo, VNPT también planeó salir a bolsa a finales de 2019 con el 35% de las acciones ofrecidas a los inversores, pero este plan no ha avanzado hasta la fecha, se preguntó el líder.

Los nombres que aún te esperan

A mediados de este año, SCIC también anunció la venta de capital con muchos nombres notables que cotizan en la bolsa de valores, como FPT, Thieu Nien Tien Phong Plastic Joint Stock Company (NTP)...

Muchos inversores tenían grandes expectativas ante esta noticia porque desde hacía tiempo no se había producido ninguna operación destacable de desinversión estatal.

Sin embargo, el líder de la compañía de valores dijo: Tal como estaba previsto, ha habido anuncios similares en los últimos años, y hasta ahora, el capital estatal todavía está en muchas empresas que el Estado ya no debería necesitar mantener...

Hay también otros nombres en la lista de desinversiones de SCIC, pero son menos atractivos debido a su ineficacia, su pequeña escala y sus antiguos grupos industriales. Mientras tanto, en el grupo privado, los grandes nombres no cotizan en Bolsa o hay corporaciones que sólo cotizan unas cuantas filiales.

Sin embargo, al ser consultado sobre soluciones para impulsar la equitización y la desinversión, el dirigente de la empresa reconoció que es "muy difícil" porque existe miedo a la presión y responsabilidad a la hora de implementar, sobre todo para las empresas con fondos de tierras.

Sin mencionar que en muchas empresas estatales, cuestiones como los documentos y registros para el aporte de capital utilizando derechos de uso de la tierra y el aporte de capital utilizando activos en la tierra también enfrentan muchas dificultades.

"El problema de la lenta privatización y desinversión de empresas se ha planteado en numerosas ocasiones y ha persistido durante años, pero sigue siendo el mismo. Ahora no hay salida, solo se necesita determinación y medidas drásticas", enfatizó el líder.

Consultor de clientes de SSI Securities Corporation (HCMC) - Foto: TTD

La tasa de inversores individuales es demasiado alta y carecen de productos financieros.

Según datos de Fiingroup, los grupos bancarios, de valores y del sector inmobiliario se encuentran entre los tres primeros grupos de valores más negociados por los inversores individuales debido a su alta liquidez y capacidad de "generar olas" a corto plazo.

Sin embargo, según el Sr. Bui Van Huy, director de la sucursal de Ciudad Ho Chi Minh de DSC Securities Company, con el grupo de acciones bancarias, el mercado se está centrando en la fecha de vencimiento de la Circular 02 a finales de este año.

Es posible que haya intentos de "embellecer" los libros, pero muchos elementos no se podrán ocultar, lo que afectará las ganancias o las deudas incobrables del banco en el cuarto trimestre de 2024 y todo el año 2025.

En cuanto a las acciones inmobiliarias, no podemos esperar un repunte, ya que la tasa de recuperación de las empresas en esta industria todavía es una incógnita.

Mientras tanto, la alta proporción de inversores individuales puede considerarse una característica del mercado vietnamita, representando casi el 90% de las transacciones diarias.

"La característica obvia de este grupo es que invierten según la opinión general y se dejan influenciar fácilmente por la psicología, los rumores y las tendencias", afirmó Huynh Hoang Phuong, consultor de gestión de activos de FIDT (empresa especializada en gestión de activos y consultoría de inversión), al explicar el motivo de la fluctuación lateral del índice.

En términos de dirección a largo plazo, este experto cree que el mercado de capitales vietnamita está avanzando hacia una estructura con una mayor proporción de inversores y organizaciones, con apertura a la hora de considerar la apertura de nuevas compañías de gestión de fondos, el desarrollo de nuevos tipos de fondos, nuevos productos...

No sólo la falta de nuevos productos de calidad, sino también la falta de productos financieros es un cuello de botella en el mercado vietnamita. Los productos derivados hasta ahora en el mercado de valores sólo cuentan con contratos de futuros VN30, no se ha aplicado la "venta en corto".

Con respecto a este tema, en la reciente conferencia de resumen, la Bolsa de Valores de Vietnam dijo que ha investigado y mejorado los conjuntos de índices bursátiles y ha desarrollado productos de futuros del índice VN100.

Rectificar la calidad de los bienes existentes

Esperemos nuevos productos pero tampoco podemos olvidarnos de ajustar la calidad de los productos existentes. El Sr. Nguyen Quang Thuan, presidente de Fiingroup, también dijo que es necesario seguir mejorando la calidad de los productos existentes en el mercado actualizando los estándares en la etapa de divulgación de información. El Sr. Thuan citó que recientemente, muchas empresas explicaron las fluctuaciones en los resultados comerciales sin entrar en la esencia, o los líderes empresariales anunciaron información al público pero la mantuvieron anónima.

"Por lo tanto, es necesario fortalecer el control de las transacciones por parte del consejo de administración; por ejemplo, considerar limitar el fenómeno de anunciar información sobre compraventa de acciones, pero no implementarla, incluso si el precio de mercado es inferior o superior al precio de compraventa esperado", propuso el Sr. Thuan.

Se perdieron muchos "trenes de actualización", ¿quién es el responsable?

Los datos muestran que desde principios de 2024, los inversores extranjeros han vendido cerca de 95 billones de dongs en el mercado de valores vietnamita, una cifra muy superior a los 22 billones de dongs del año pasado. Si analizamos la historia de algunos mercados, antes de convertirse en mercados emergentes, a menudo aumentaban de precio y atraían capital extranjero.

El Sr. Bui Van Huy, director de la sucursal de DSC Securities en Ciudad Ho Chi Minh, dijo que la actualización sigue siendo un tema importante para estimular el flujo de efectivo hacia los valores el próximo año.

Según el Sr. Huy, FTSE Russell ha colocado a Vietnam en la lista de vigilancia para su actualización desde mercado fronterizo a mercado emergente secundario desde septiembre de 2018.

Otro experto en acciones dijo que después de 7 años, el mercado y los inversores están "esperando", pero poco a poco se están acostumbrando a la "decepción". Al igual que en la revisión de septiembre, Vietnam aún no ha sido agregado a la lista para ser considerado para pasar de ser un mercado fronterizo a un mercado emergente.

Sin embargo, esta información no se refleja demasiado negativamente en el mercado bursátil de cara a la siguiente sesión, porque todavía hay nudos que no se han resuelto o se han desatado pero están en proceso de vivirse.

En una reciente sesión de trabajo de la Comisión de Valores, FTSE Russell afirmó que Vietnam ha cumplido 7 de 9 criterios para la mejora. Dos áreas que necesitan mejoras son la eliminación del requisito de que los inversores extranjeros depositen fondos antes de operar (no prefinanciación) y la fallida gestión de las operaciones.

Respecto a los criterios de no prefinanciamiento, el Ministerio de Hacienda emitió la Circular 68 con el importante contenido de eliminar el requisito de depósito obligatorio para inversionistas extranjeros. La Circular 68 entra en vigor a partir del 2 de noviembre de 2024.

Con el criterio de gestión comercial fallida, la solución aplica el mecanismo de compensación central (CPP). Sin embargo, el modelo CPP está asociado a la función del nuevo sistema de tecnología de la información (KRX), pero hasta ahora el KRX todavía está "en silencio".

Al ritmo actual, muchos partidos coinciden en que no será hasta septiembre del próximo año cuando las acciones vietnamitas puedan cotizar en el mercado secundario de valores emergentes de FTSE Russell.

Mientras el VN-Index ronda los 1.200 puntos, los inversores extranjeros han estado retirando "diligentemente" capital de las acciones, lo que demuestra que aún queda mucho trabajo por hacer para desarrollar el mercado de capitales de Vietnam - Foto: BM

Nuevo sistema de comercio: ¡esperamos una eternidad para que esté disponible!

Respecto a KRX, en la conferencia para resumir e implementar tareas para 2025 de la Bolsa de Valores de Vietnam (VNX) que tuvo lugar recientemente, los líderes de la Comisión Estatal de Valores propusieron que HoSE y las unidades relacionadas pongan en funcionamiento KRX en 2025.

En declaraciones a Tuoi Tre, el subdirector general de una compañía de valores dijo que el nuevo sistema de negociación de valores KRX se ha anunciado repetidamente y luego se ha pospuesto, lo que ha afectado en gran medida la confianza del mercado y los inversores durante los últimos años.

"El proyecto KRX fue firmado por HoSE con la Bolsa de Valores de Corea en 2012. Han pasado 12 años y aún no se ha lanzado.

Recientemente, la agencia administradora completó las pruebas finales en marzo de 2024 para estar listo para el despliegue a principios de mayo de 2024, pero finalmente se pospuso", se quejó el líder.

Según esta persona, el nuevo sistema de comercio todavía "no cumple con los plazos previstos" muchas veces. "Si el plazo se mantiene, muchos inversores se preocuparán por la calidad, la seguridad y la capacidad de respuesta de este sistema, tras décadas de retraso", enfatizó el subdirector general.

[anuncio_2]

Fuente: https://tuoitre.vn/sau-gan-20-nam-thi-truong-chung-khoan-viet-eo-uot-vn-index-van-khong-lon-20241219092514505.htm

![[Foto] El primer ministro Pham Minh Chinh trabaja con el Comité Permanente del Comité Provincial del Partido de Thai Binh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/f514ab990c544e05a446f77bba59c7d1)

![[Foto] El Primer Ministro Pham Minh Chinh recibe al Ministro sueco de Cooperación Internacional para el Desarrollo y Comercio Exterior](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/ae50d0bb57584fd1bbe1cd77d9ad6d97)

Kommentar (0)