Al 20 de agosto, Vietcombank actualmente ofrece una tasa de interés crediticia promedio del 5,7 % anual.

Mientras tanto, Agribank anunció que la tasa de interés mínima para préstamos regulares a corto plazo es del 5% anual; El tipo de interés medio de los préstamos a medio y largo plazo es como mínimo del 5,5%/año.

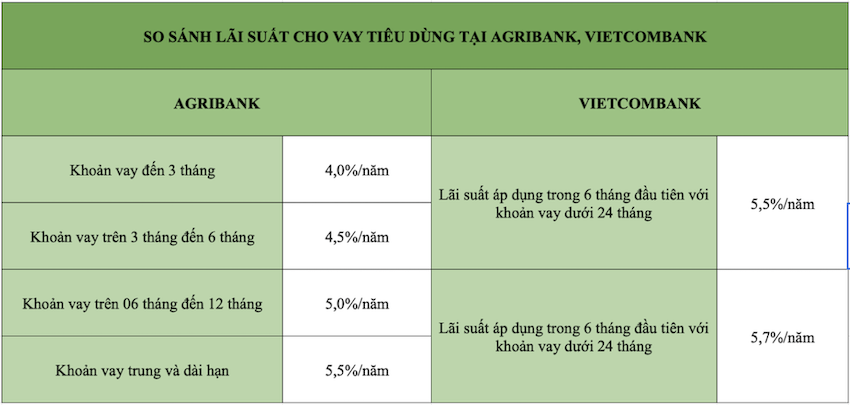

Comparar tasas de interés Préstamos al consumo en Agribank y Vietcombank

Actualmente, Agribank aplica los siguientes tipos de interés para préstamos destinados a la vida del consumidor como la compra de casas, terrenos, coches, motos, televisores...:

Desde 4.0%/año para préstamos hasta 03 meses.

Desde 4,5%/año para préstamos de 03 a 06 meses.

Desde 5,0%/año para préstamos de 06 a 12 meses.

Desde el 5,5%/año para préstamos a medio y largo plazo.

Mientras tanto, Vietcombank está otorgando préstamos para bienes raíces (compra de vivienda), compra de automóviles y otros consumos con tasas de interés desde el 5,5% anual.

Tasa de interés del préstamo desde 5,5%/año durante los primeros 6 meses para préstamos menores a 24 meses.

Tasas de interés desde 5,7%/año durante los primeros 12 meses para préstamos a 24 meses.

Esta tasa de interés es parte del paquete preferencial de Vietcombank, aplicable hasta el 31 de marzo de 2025 o hasta agotar la escala del programa.

Además, los clientes individuales que reciben salario a través de Vietcombank y necesitan pedir prestado capital tendrán su tasa de interés reducida en un 0,2%/año adicional en comparación con la tasa de interés normal del préstamo.

En general, las tasas de interés de los préstamos al consumo en Agribank son más baratas que las tasas de interés de los préstamos de Vietcombank.

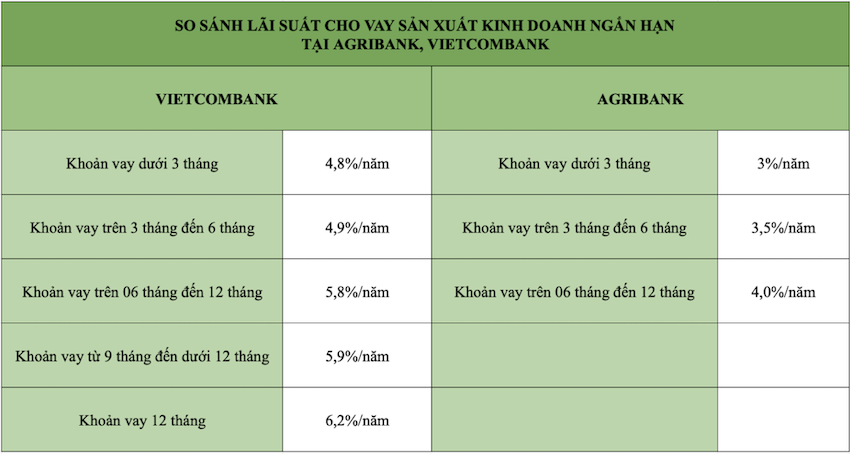

Compare las tasas de interés para préstamos de producción y comerciales en Agribank y Vietcombank

En Agribank los préstamos a mediano y largo plazo para producción y negocios tienen tasas de interés desde 6.0%/año con préstamos de 12 meses o más.

Mientras tanto, para préstamos a corto plazo, las tasas de interés de los préstamos en Agribank varían entre 3,0%/año para préstamos de hasta 03 meses;

Desde 3,5%/año para préstamos de 03 a 06 meses;

Desde 4,0%/año para préstamos de 06 a 12 meses.

En Vietcombank , las tasas de interés de los préstamos a corto plazo para la producción empresarial son las siguientes:

Sólo desde el 4,8%/año con préstamo a 3 meses.

Sólo desde el 4,9%/año con préstamos desde 3 meses hasta menos de 6 meses.

Sólo desde el 5,8%/año con préstamos desde 6 meses hasta menos de 9 meses.

Sólo desde el 5,9%/año con préstamos desde 9 meses hasta menos de 12 meses.

Sólo desde el 6,2%/año con un plazo de préstamo de 12 meses.

Tasas de interés de préstamos de Agribank y Vietcombank para pequeñas y medianas empresas (PYME)

Vietcombank asigna 100.000 billones de VND en capital para que las PYME puedan tomar préstamos. El programa se extenderá del 1 de abril de 2024 al 31 de marzo de 2025 o hasta agotar sus recursos. Las tasas de interés de los préstamos de Vietcombank se aplican de la siguiente manera:

Sólo desde el 4,2%/año para préstamos con plazo de préstamo inferior a 3 meses.

Sólo desde el 4,8%/año para préstamos con plazos de préstamo de 3 meses a menos de 6 meses.

Sólo desde el 5,5%/año para préstamos con plazos de préstamo desde 6 meses hasta menos de 9 meses.

Sólo desde el 5,5%/año para préstamos con plazos de préstamo desde 9 meses hasta menos de 12 meses.

Sólo desde el 6,1%/año con un plazo de préstamo de 12 meses.

Agribank también destina 20 billones de VND para préstamos a corto plazo para PYMES con el fin de apoyar la producción y los negocios. Este banco sólo dijo que la tasa de interés de los préstamos es 1,5%/año más baja que el piso de la tasa de interés de los préstamos normales.

Periodo aplicable del 1 de febrero de 2024 al 31 de diciembre de 2024.

Los paquetes de tasas de interés anteriores se actualizaron desde el sitio web oficial de Vietcombank el 20 de agosto de 2024. Las tasas de interés de los préstamos pueden cambiar ocasionalmente.

Tasas de interés de préstamos específicos según plazo, objetivo y política de clientes de Agribank y Vietcombank. Al tomar prestado capital, los bancos deben agregar el costo de capital requerido para el riesgo crediticio y el costo de provisión para el riesgo crediticio.

[anuncio_2]

Fuente: https://laodong.vn/kinh-doanh/lai-suat-cho-vay-agribank-va-vietcombank-thap-nhat-4nam-1382133.ldo

![[Foto] El Secretario General To Lam asiste a la conferencia para revisar 10 años de implementación de la Directiva No. 05 del Politburó y evaluar los resultados de la implementación de la Regulación No. 09 del Comité Central del Partido de Seguridad Pública.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[Foto] Panorama de la ceremonia de apertura del 43º Campeonato Nacional de Tenis de Mesa del periódico Nhan Dan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[Foto] El presidente Luong Cuong entrega la insignia de afiliación al Partido por 40 años al jefe de la Oficina del Presidente Le Khanh Hai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[Foto] Primer plano del puente Tang Long, ciudad de Thu Duc, después de reparar los baches.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[Foto] El primer ministro Pham Minh Chinh inspecciona el progreso del proyecto del Centro Nacional de Exposiciones y Ferias.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/35189ac8807140d897ad2b7d2583fbae)

![[VÍDEO] - Aumentando el valor de los productos OCOP de Quang Nam a través de conexiones comerciales](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Kommentar (0)