Todavía se puede invertir en bienes raíces sin mucho capital

En la conferencia de prensa habitual del Ministerio de Finanzas en la tarde del 18 de junio, el Sr. Bui Hoang Hai, vicepresidente de la Comisión Estatal de Valores, dijo que había trabajado con VPS Securities Company y solicitó que esta unidad detenga inmediatamente la distribución de certificados de valores en forma de bienes inmuebles subdivididos.

Según el líder de la Comisión Estatal de Valores, actualmente no existen regulaciones sobre esta modalidad de inversión inmobiliaria. "La agencia gestora evaluó este caso como de alto riesgo y solicitó a VPS que suspendiera su distribución", explicó el Sr. Hai.

Esta persona también dijo que los mercados extranjeros tienen regulaciones específicas para controlar y limitar los riesgos de este tipo de negocios, pero en Vietnam todavía no existen.

El Sr. Nguyen Duc Chi, Viceministro de Finanzas, también dijo que el Ministerio ha dado instrucciones a la Comisión de Valores sobre este tema.

Según el Sr. Chi, las leyes actuales no tienen ninguna prohibición, pero desde la perspectiva de un organismo de gestión estatal, la Comisión de Valores tiene la responsabilidad de supervisar de cerca las actividades de las compañías de valores.

La prestación de servicios por parte de estas empresas debe realizarse dentro de los campos comerciales e industrias autorizados. Si está fuera de este rango, habrá que detenerlo para que la gerencia pueda hacer una evaluación integral, afirmó el Sr. Chi.

El modelo de subdivisión de inversión inmobiliaria consiste esencialmente en vender bienes inmuebles a muchos inversores en forma de división de acciones. Este modelo apareció en el mercado vietnamita hace 4-5 años. Algunos modelos han operado de forma similar anteriormente, como Moonka, Houze Invest, Sunshine Homes…

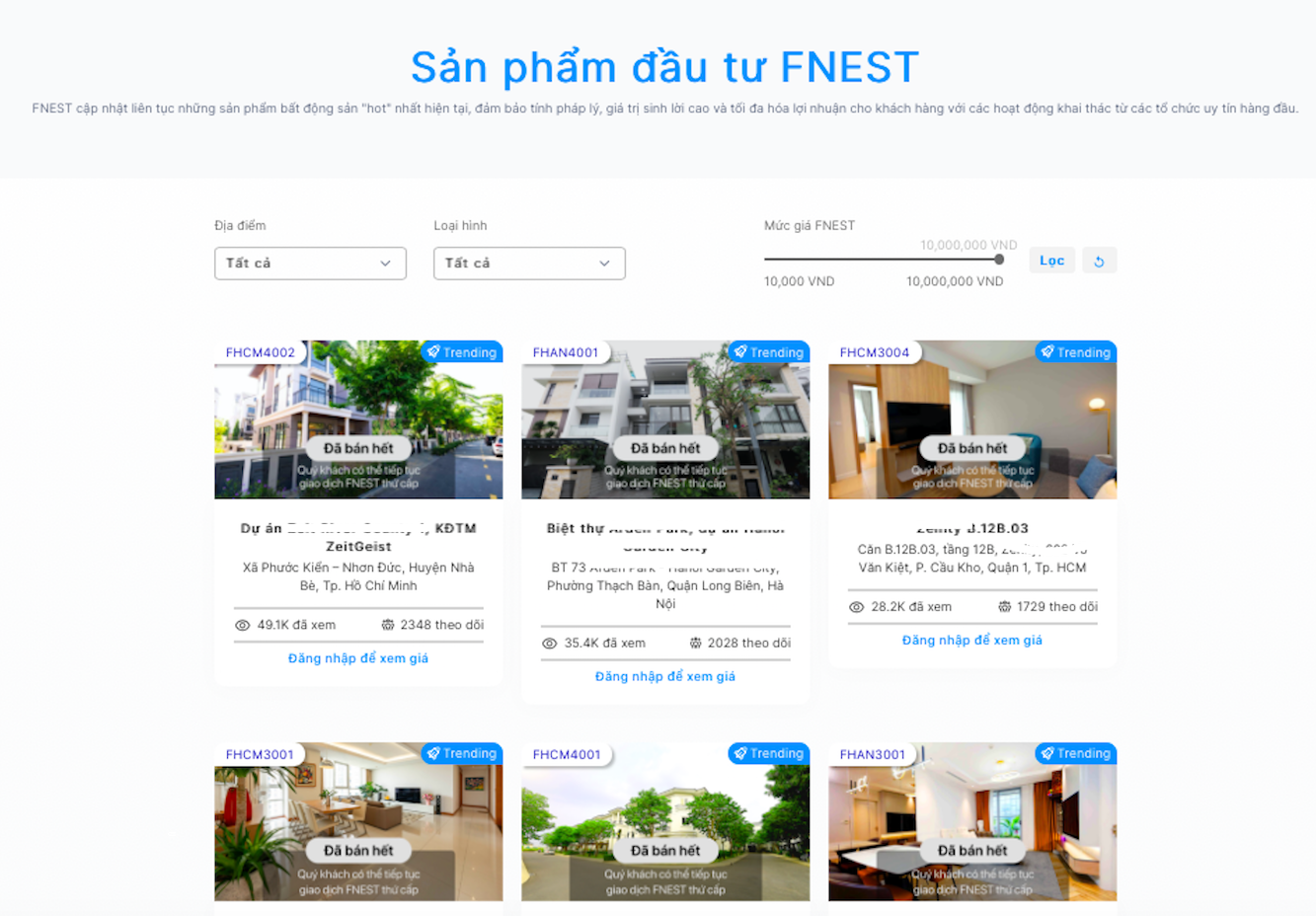

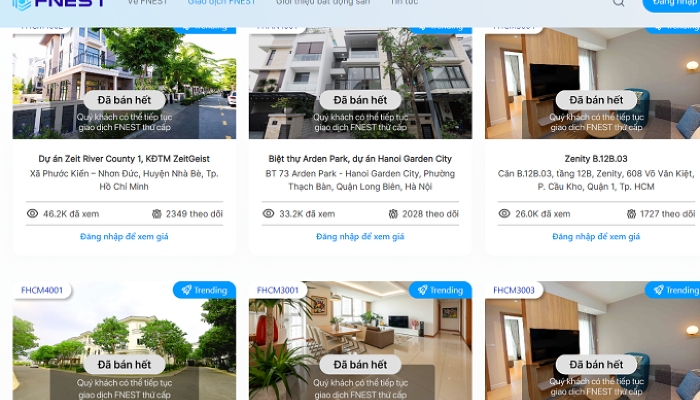

Recientemente, Fnest JSC proporciona servicios de inversión inmobiliaria a través de la aplicación SmartOne de VPS Securities Company.

Para participar, los clientes deben ser inversores de VPS. De esta forma, cada inmueble es valorado por la unidad de negocio y convertido en el número de acciones que se pueden vender a los inversores principales de la unidad de Fnest. En el cual, 1 Fnest equivale a 10.000 VND. Por ejemplo, una propiedad valuada en 25 mil millones de VND equivaldrá a 2,5 millones de Fnest. La cartera inmobiliaria que ofrece Fnest es bastante diversa, desde villas, casas comerciales, hasta apartamentos...

Al hablar con el reportero de VietNamNet , el abogado Mai Thao, del bufete TAT Law Firm, evaluó que la fortaleza de este modelo es que da en el blanco, tocando la psicología de los inversores que no tienen que invertir mucho capital, pero aún así pueden invertir en bienes raíces como deseen para poseer una parte de los bienes raíces.

“Además de añadir una nueva imagen al modelo de negocio inmobiliario tradicional combinado con plataformas tecnológicas 4.0 con la promesa de aportar más valor a los clientes que el modelo de negocio inmobiliario, creo que crear una forma tan 'híbrida' en el mercado inmobiliario puede causar fácilmente inestabilidad en esta actividad comercial, y pueden surgir disputas fácilmente cuando no existe un corredor legal específico para regularla”, dijo el abogado Mai Thao, y cree que esta es la desventaja de este modelo a la que las partes involucradas en la transacción deben prestar atención, así como las agencias de gestión estatal deben tener las advertencias necesarias para las personas que participan en la transacción.

Los abogados analizan que, en esencia, este tipo de negocios en el mercado inmobiliario es una forma de movilización de capital para las empresas. Consideran los bienes raíces como un canal de inversión financiera para atraer dinero del mercado para obtener fácilmente capital de trabajo. Por ello, legalmente, además de las condiciones necesarias para asegurar que el inmueble sea sacado al mercado, se ha utilizado el concepto de “acciones” que puede fácilmente inducir a error a los inversores sobre su propiedad de ese inmueble.

En realidad, los inversores solo poseen una parte del valor de los bienes inmuebles, convertidos en dinero en forma de acciones, según el acuerdo entre las partes. Actualmente, la ley no regula la división de la propiedad inmobiliaria en acciones, por lo que pueden surgir fácilmente disputas sobre la futura propiedad y administración de los bienes inmuebles, afirmó el abogado Mai Thao.

Respecto al valor de las utilidades y la liquidez, el abogado dijo que esto solo demuestra un compromiso unidireccional de la unidad vendedora del modelo sin ninguna medida de garantía para los inversores, por lo que retirar capital cuando lo necesita es difícil para los pequeños inversores. Además, hay que pagar tarifas por servicios y la gestión de precios y el funcionamiento de este modelo no son claros ni transparentes.

¿Quién es responsable en caso de disputa?

Respecto a la cuestión de quién es responsable en caso de disputas relacionadas con bienes raíces de inversión, el abogado Mai Thao dijo que la resolución se basa en dos mecanismos: acuerdo y resolución en el tribunal o arbitraje.

En concreto, la base para la resolución de la disputa en el caso dependerá de los términos contenidos en el contrato y otros documentos adjuntos al contrato, si los hubiera. Si las partes tienen disposiciones claras sobre los derechos y responsabilidades de las partes que no violen las disposiciones de la ley, estas se aplicarán. Se considerarán las regulaciones legales pertinentes para determinar las responsabilidades de las partes que participan en este modelo de transacción cuando las dos partes no cuenten con regulaciones específicas.

En cuanto a las responsabilidades, las dos unidades, Fnest y la compañía de valores, deben asumir la responsabilidad principal de resolver las disputas para garantizar los derechos de los inversores, cumplir con la normativa inmobiliaria y otras leyes pertinentes. En caso de incumplimiento, se resolverá conforme a la disputa contractual y se indemnizará (si corresponde) a los inversores en caso de violación de sus derechos, afirmó el abogado.

Los expertos también señalaron que uno de los problemas del modelo es la valoración de los inmuebles. En consecuencia, la valoración de bienes inmuebles es una actividad independiente que ayuda a las partes a tener una base de resolución cuando surgen disputas o a los inversores a conocer su capacidad financiera para realizar inversiones adecuadas.

Sin embargo, para limitar las disputas, los expertos recomiendan que los inversores presten atención a la comprobación de los documentos legales del inmueble solicitando directamente al inversor que los proporcione (certificado de derechos de uso del suelo, propiedad de la vivienda, permiso de construcción, actas de aceptación del proyecto, etc.); Puede consultar la información anterior en autoridades competentes como el Departamento de Construcción, el Departamento de Recursos Naturales y Medio Ambiente y en notarías para verificar si el inmueble no está en disputa, hipotecado o garantizado por el inversor.

Además, los inversionistas también deben considerar los términos del contrato del inversionista porque el contrato es un acuerdo entre las partes de acuerdo con las disposiciones del Código Civil. Si las ramas específicas del derecho no tienen regulación directa, se aplicará el Código Civil.

Además es muy necesario consultar con expertos como abogados especialistas en finanzas, inversiones, bienes raíces para tener una visión objetiva y evaluar el proyecto. En caso de disputas que requieran litigio o arbitraje, es necesario consolidar la evidencia necesaria y aplicar medidas urgentes para evitar la disipación de los activos del inversionista.

[anuncio_2]

Fuente: https://vietnamnet.vn/hut-tien-dau-tu-du-an-trieu-usd-chi-tu-10-000-dong-le-bi-tuyt-coi-vi-sao-2293591.html

![[Foto] El primer ministro Pham Minh Chinh preside una reunión sobre desarrollo de ciencia y tecnología.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[Foto] Los lectores hacen fila para visitar la exposición fotográfica y recibir una publicación especial que conmemora el 135 cumpleaños del presidente Ho Chi Minh en el periódico Nhan Dan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

![[Foto] Más de 17.000 candidatos participan en la Prueba de Evaluación de Competencias SPT 2025 de la Universidad Nacional de Educación de Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[Foto] Casi 3.000 estudiantes conmovidos por historias sobre soldados](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

Kommentar (0)