El Ministerio de Hacienda propone eximir del impuesto sobre la renta las transferencias vinculadas a certificados de reducción de emisiones, créditos de carbono, ingresos por intereses de bonos verdes...

El Ministerio de Hacienda acaba de presentar al Gobierno un proyecto de Ley del Impuesto sobre la Renta de las Personas Físicas (sustitutiva). En la cual, se menciona la modificación y adecuación de la normativa en materia tributaria con los ingresos provenientes de la transmisión de certificados de reducción de emisiones, la primera transferencia de créditos de carbono después de su emisión por parte de personas físicas otorgantes de certificados de reducción de emisiones, créditos de carbono; ingresos por intereses de bonos verdes e ingresos por la primera transferencia de bonos verdes después de su emisión.

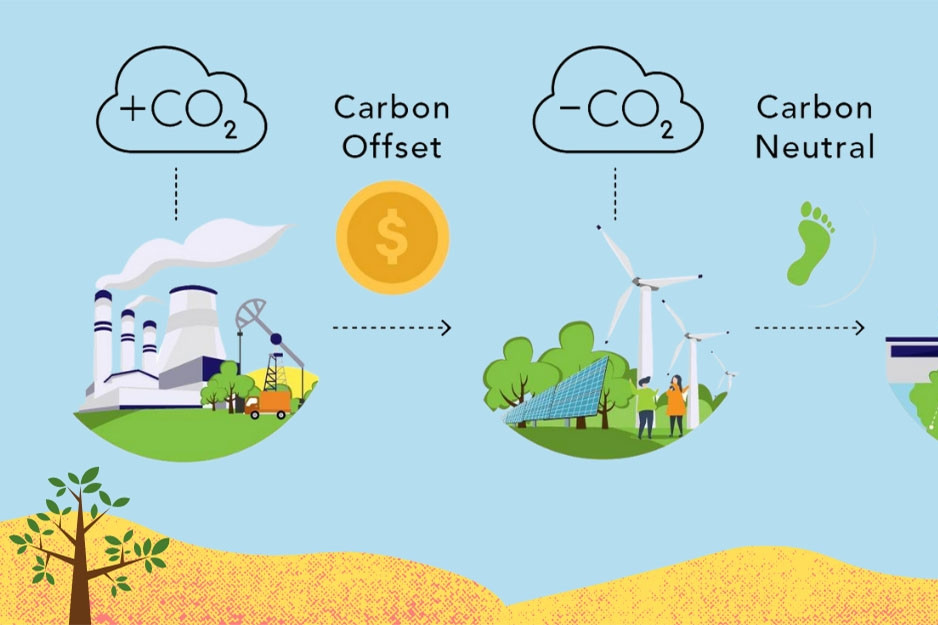

El Ministerio de Finanzas considera que la tendencia internacional es incentivar el desarrollo de proyectos de inversión bajo el mecanismo de desarrollo limpio (MDL). Porque se trata de proyectos de inversión en producción que utilizan tecnología nueva, avanzada y respetuosa con el medio ambiente, lo que se traduce en una reducción de emisiones de gases de efecto invernadero.

La Junta Ejecutiva Internacional del MDL supervisa, aprueba los registros y emite certificados de reducción de emisiones. Las organizaciones y los individuos tienen derecho a transferir certificados a quienes los necesiten y disponer de capital adicional para invertir en tecnología de producción limpia.

El Ministerio de Finanzas destacó que el desarrollo del mercado de créditos de carbono es una solución importante para alcanzar los objetivos de protección ambiental. El Ministerio también citó la Ley de Protección Ambiental aprobada por la Asamblea Nacional en 2020 (vigente a partir del 1 de enero de 2022) que tiene regulaciones sobre créditos de carbono, mecanismos de intercambio y transferencia de créditos de carbono, además de proponer que el Estado necesita contar con mecanismos de apoyo y políticas para incentivar el desarrollo.

Además, la Ley de Protección Ambiental también contiene regulaciones sobre los bonos verdes emitidos por el Gobierno, autoridades locales y empresas para movilizar capital para actividades de protección ambiental y proyectos de inversión que aporten beneficios ambientales; Los emisores e inversores que adquieran bonos verdes gozan de incentivos de acuerdo a la normativa y reglamentos detallados asignados al Gobierno.

De hecho, en los últimos años, muchos países alrededor del mundo han desarrollado e implementado políticas para promover el mercado de certificados de reducción de emisiones, créditos de carbono y bonos verdes para incentivar la protección del medio ambiente a través de la reducción de las emisiones de carbono. De esta manera, sensibilizar a la comunidad social sobre la reducción de las emisiones de gases de efecto invernadero, hacia un crecimiento verde y un desarrollo sostenible.

Las investigaciones sobre la experiencia internacional muestran que algunos países como Tailandia, Malasia, China... tienen normativas sobre exención de impuestos para los ingresos provenientes de la transferencia de certificados de reducción de emisiones. Mientras tanto, México, India y Estados Unidos aplican muchas políticas de impuestos preferenciales sobre la renta para promover el mercado de bonos verdes.

En particular, en Estados Unidos los ingresos procedentes de los bonos verdes emitidos por los gobiernos locales están exentos del impuesto sobre la renta. O como en Tailandia y algunos países, existen políticas para eximir y reducir los impuestos sobre los ingresos provenientes de las transferencias de créditos de carbono, citó el Ministerio de Finanzas.

Para promover aún más las actividades hacia los objetivos de desarrollo sostenible en Vietnam, especialmente en la implementación de los compromisos de Vietnam en la COP26, el Ministerio de Finanzas propone estudiar y agregar a la lista de exenciones de impuestos para los ingresos provenientes de la transferencia de certificados de reducción de emisiones y la primera transferencia de créditos de carbono después de su emisión por parte de personas a quienes se les otorgan certificados de reducción de emisiones y créditos de carbono.

Ingresos por intereses de bonos verdes; Los ingresos provenientes de la transferencia inicial de bonos verdes después de su emisión también deberían considerarse para la exención de impuestos.

Esto se puede hacer de manera similar a la experiencia de países de todo el mundo.

Actualmente, el proyecto de Ley del Impuesto sobre la Renta de Sociedades (modificado) también propone complementar la normativa sobre la exención del impuesto sobre la renta de sociedades para los ingresos procedentes de estas actividades. Al mismo tiempo, el Gobierno tiene la tarea de detallar y orientar la implementación de los ingresos exentos de impuestos para adaptarlos a la realidad que surja.

[anuncio_2]

Fuente: https://vietnamnet.vn/de-xuat-mien-thue-voi-thu-nhap-tu-ban-tin-chi-carbon-2345478.html

![[Foto] El primer ministro Pham Minh Chinh preside una conferencia sobre lucha contra el contrabando, el fraude comercial y la falsificación de productos.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/14/6cd67667e99e4248b7d4f587fd21e37c)

Kommentar (0)