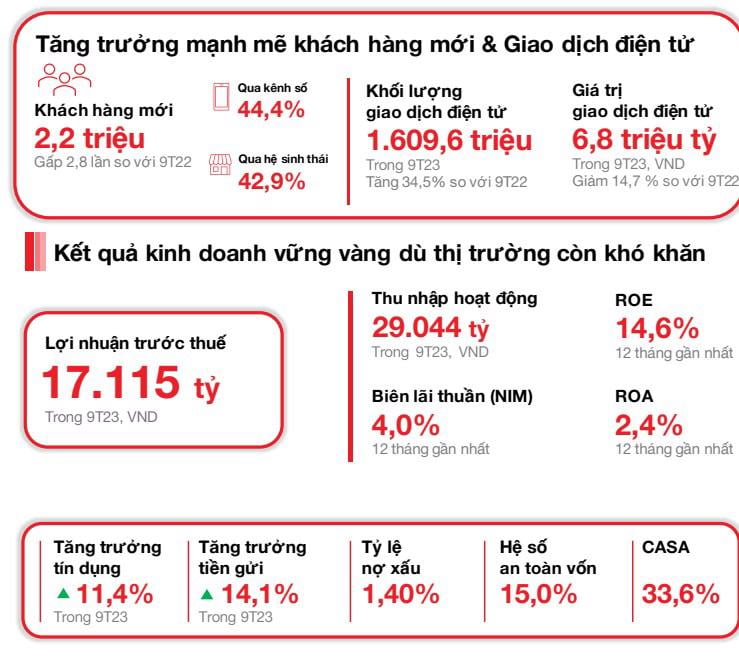

Atrajo a 2,2 millones de nuevos clientes

El 23 de octubre de 2023, el Banco Conjunto Tecnológico y Comercial de Vietnam (“ Techcombank ” o “el Banco”) anunció sus resultados comerciales del tercer trimestre, registrando un desarrollo sostenible, en el contexto de una economía que muestra signos de recuperación. Techcombank cerró el tercer trimestre de 2023 con casi 13 millones de clientes, un aumento de alrededor de 2,2 millones de nuevos clientes captados (3 veces más que el acumulado de 9 meses de 2022). De estos, el 44,4% de los nuevos clientes se unieron a través de canales digitales y el 42,9% a través de socios del ecosistema. El número de transacciones de clientes individuales a través de canales de banca electrónica aumentó a 577,6 millones en el tercer trimestre de 2023, un 15,6% más intertrimestral y un 49,4% más interanual, mientras que el valor total de las transacciones alcanzó ~VND2,4 billones.

Los depósitos de clientes alcanzaron los 409 billones de VND, un aumento del 14,1% interanual y del 7,1% intertrimestral. El saldo de CASA aumentó por segundo trimestre consecutivo, alcanzando los 137,6 billones de VND, un aumento del 3,2% intertrimestral, liderado por el CASA minorista (un aumento del 4,9% intertrimestral). Los activos totales alcanzaron los 781,3 billones de VND al 30 de septiembre de 2023, un aumento interanual del 11,8%. Sólo en el sector bancario, el crédito creció un 11,4% en comparación con principios de año, alcanzando los 495,4 billones de VND. El saldo acreedor de Techcombank creció saludablemente, en línea con el último límite de crédito otorgado por el Banco Estatal.

En el tercer trimestre de 2023, el beneficio antes de impuestos (PBT) alcanzó los 5,843 mil millones de VND. En los primeros 9 meses del año, el beneficio antes de impuestos de Techcombank alcanzó los 17,115 billones de VND.

Las primas se recuperaron fuertemente en el tercer trimestre de 2023, y la producción de nuevos negocios (APE) aumentó un 32,1 % intertrimestral. En septiembre de 2023, el Banco recuperó la posición número 1 de la industria en APE. Este alentador resultado es gracias a una estrategia de ventas basada en las necesidades del cliente, la mejora de las capacidades de servicio y el desarrollo activo de nuevos productos digitales.

Los saldos de CASA crecieron durante dos trimestres consecutivos, lo que refuerza el impulso de crecimiento de CASA del Banco. El crecimiento del crédito y de los depósitos superó el promedio del sector en los primeros nueve meses de 2023. Con los resultados obtenidos en el tercer trimestre de 2023, el Banco confía en alcanzar sus objetivos de rentabilidad y calidad de activos para todo el año, afirmó Jens Lottner, director ejecutivo de Techcombank.

Calidad de activos estable, base de capital estrictamente gestionada

Al 30 de septiembre de 2023, la relación préstamo-depósito regulatoria (LDR) era del 76,7% (en comparación con el 80,4% al 30 de junio de 2023). La proporción de capital a corto plazo para préstamos a mediano y largo plazo es del 30,5% (en comparación con el 31,6% al 30 de junio de 2023), lo que refleja los esfuerzos para reducir aún más esta proporción al 30% después del 1 de octubre de 2023, según lo prescrito.

El ratio de adecuación de capital (CAR) del Banco se situó en el 15,0% al 30 de septiembre de 2023, muy por encima del requisito mínimo del 8,0% del Pilar I de Basilea II.

La calidad de los activos del Banco está totalmente bajo control. Se espera que el ratio de deuda B2 disminuya al 1,3% al 30 de septiembre de 2023 (en comparación con el 2,0% al 30 de junio de 2023). El ratio B2 propio del Banco se mantiene en el 0,9%, frente al 1,4% al 30 de junio de 2023.

En los primeros 9 meses de 2023, las tarifas por servicios de tarjetas alcanzaron los 1,526 billones de VND, un aumento del 38,7% respecto al mismo período del año pasado. Los principales impulsores del crecimiento del segmento de tarjetas fueron el volumen de transacciones (un 29,4% más interanual) y el volumen de cuotas (un 36,2% más interanual), que siguieron siendo altos. Los ingresos por cartas de crédito, efectivo y pagos alcanzaron los 3,218 mil millones de VND, un 109,4% más que en el mismo período del año pasado. El impulso de crecimiento se mantuvo a medida que el Banco continuó mejorando su oferta, expandiendo y refinando sus soluciones de pago y cobro (por ejemplo, QR247 para tiendas de conveniencia, cadenas de restaurantes y servicios de entrega, etc., cuentas virtuales, firmas digitales instantáneas), así como soluciones de gestión de efectivo y liquidez (C-Cash con Kyriba, Bao Loc CD en plataforma digital, etc.). Las tarifas por servicios de cambio de divisas (FX) alcanzaron los 731 mil millones de VND, un aumento del 19,0 % interanual.

Los gastos operativos en los primeros nueve meses de 2023 aumentaron levemente un 5,8% hasta 9,6 billones de VND, y el índice CIR aumentó al 33,2%. Solo en el tercer trimestre, los gastos operativos aumentaron un 24,7% interanual, principalmente debido a mayores gastos de depreciación de activos fijos, ya que Techcombank continuó invirtiendo en tecnología digital y en la nube, y aumentó los gastos de marketing a medida que el Banco promovió sus marcas dedicadas a diferentes segmentos de clientes: Private, Priority e Inspire, así como actividades para celebrar su 30° aniversario.

El ratio de morosidad se mantiene en el 1,4%, entre los más bajos del sector

El ratio de préstamos incobrables del Banco se mantuvo en 1,4%, uno de los más bajos de la industria y dentro del nivel previsto. Teniendo en cuenta la deuda y los bonos corporativos, esta ratio se sitúa en el 1,3%. Este incremento provino principalmente de las deudas incobrables de clientes minoristas y pymes, mientras que las deudas incobrables de grandes empresas se mantuvieron en el 0%. Los costos crediticios del Banco se mantuvieron generalmente estables en 0,7% antes de la reversión y 0,5% después de la reversión, lo que refleja el gran valor de las garantías.

En términos consolidados, los préstamos minoristas dejaron de disminuir intertrimestralmente, ayudados por el crecimiento de las tarjetas de crédito. Aunque la demanda primaria de préstamos hipotecarios muestra signos de recuperación, el mercado sigue siendo relativamente moderado en comparación con los niveles anteriores a 2022. El crédito corporativo (incluidos préstamos y bonos a PYMES y grandes clientes corporativos) aumentó un 5,1% intertrimestral y un 33,7% interanual. Esto refleja la demanda de crédito por parte de clientes corporativos dispuestos a tomar préstamos e invertir anticipándose a la recuperación económica y del mercado.

[anuncio_2]

Fuente

![[Foto] El Secretario General To Lam asiste a la conferencia para revisar 10 años de implementación de la Directiva No. 05 del Politburó y evaluar los resultados de la implementación de la Regulación No. 09 del Comité Central del Partido de Seguridad Pública.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[Foto] Panorama de la ceremonia de apertura del 43º Campeonato Nacional de Tenis de Mesa del periódico Nhan Dan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[Foto] El presidente Luong Cuong entrega la insignia de afiliación al Partido por 40 años al jefe de la Oficina del Presidente Le Khanh Hai.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[Foto] Primer plano del puente Tang Long, ciudad de Thu Duc, después de reparar los baches.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[Foto] El primer ministro Pham Minh Chinh inspecciona el progreso del proyecto del Centro Nacional de Exposiciones y Ferias.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/35189ac8807140d897ad2b7d2583fbae)

![[VÍDEO] - Aumentando el valor de los productos OCOP de Quang Nam a través de conexiones comerciales](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Kommentar (0)