La mayoría de los segmentos de negocio son rentables.

Los estados financieros consolidados auditados de Agribank muestran que para fines de 2024, los activos totales de Agribank alcanzarán más de VND 2,2 millones de billones, un aumento del 9,3% en comparación con el final de 2023. Los depósitos de los clientes alcanzarán más de VND 1,9 millones de billones, un aumento del 5,3%. Los préstamos a clientes alcanzaron los 1,72 billones de VND, un aumento del 11%.

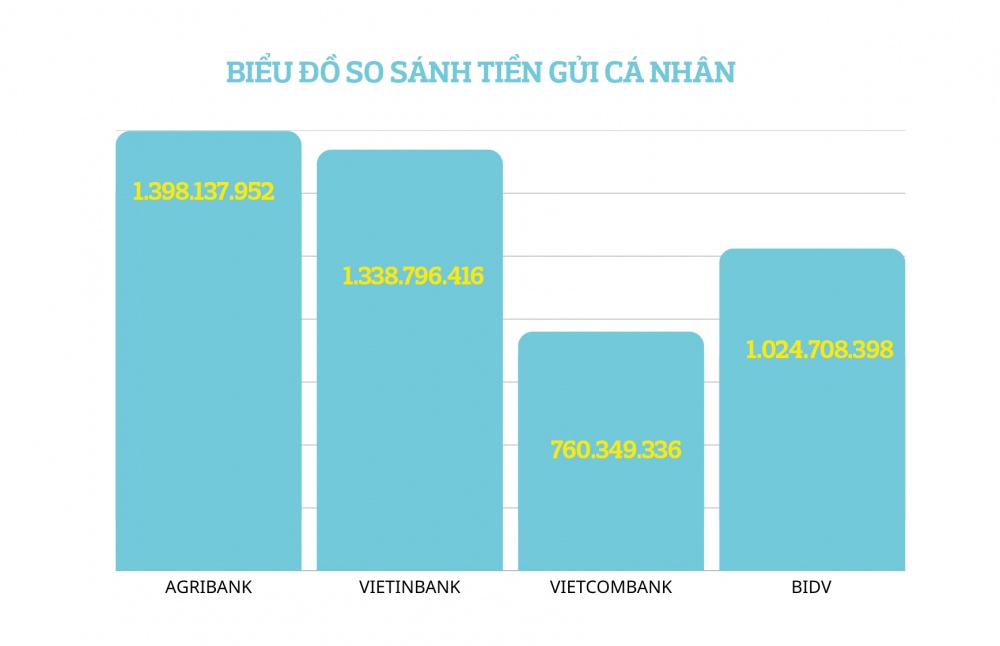

Con estas cifras, Agribank se sitúa en el segundo lugar del sistema en términos de cuota de mercado en movilización y préstamos (después del BIDV). Sin embargo, si se separa por temas, los depósitos de Agribank de residentes y organizaciones (excluidas las entidades de crédito) siempre lideran el mercado.

Según la explicación del banco, Agribank redujo los depósitos de los clientes a fines de 2024 para controlar la tasa de crecimiento del capital, reestructurar las fuentes de capital para contribuir a reducir los costos de los insumos, asignar recursos para reducir las tasas de interés de los préstamos para apoyar a los clientes y estimular el crecimiento económico en los últimos meses de 2024.

Según la última información a finales del primer trimestre de 2025, para satisfacer las necesidades crediticias de la economía en 2025, los depósitos de clientes en Agribank han alcanzado casi 2,1 millones de billones de VND, continuando aumentando hasta la posición del banco con más depósitos en Vietnam.

En cuanto a los resultados comerciales, a excepción de la negociación de valores de inversión, todas las demás actividades comerciales de Agribank son rentables y están creciendo bien.

Los ingresos operativos totales de Agribank en 2024 alcanzarán los 86.496 mil millones de VND; aumentó casi un 14% respecto al año pasado. De los cuales, los ingresos netos por intereses alcanzaron los 66,554 billones de VND, un 19,3% más que el año anterior. Los ingresos netos por intereses aumentaron principalmente gracias al buen control del capital de entrada por parte del banco, tanto en términos de tasa de crecimiento como de tasas de interés (en 2024, el crédito de Agribank aumentó un 11% mientras que la movilización de capital aumentó solo un 5,3%). Durante el año, aunque los ingresos por intereses y los ingresos similares del banco disminuyeron un 8,5% (en 2024, Agribank redujo las tasas de interés de los préstamos 4 veces para apoyar a los clientes), los gastos por intereses y los gastos similares del banco disminuyeron casi un 25%, lo que ayudó a que el beneficio neto creciera bien.

El área de mayor crecimiento de Agribank en 2024 es el comercio de oro y divisas (el 99% de los ingresos proviene del comercio de divisas, el oro representa solo el 1%). El beneficio neto de esta actividad aumentó un 126%, alcanzando los 4,538 mil millones de VND. El beneficio neto por servicios alcanzó los 5.025 billones de VND, un aumento del 10%. El beneficio neto por la negociación de valores alcanzó los 14,9 mil millones de VND, tres veces más que el año pasado. El beneficio neto procedente de otras actividades fue de 10.454 millones de VND (recaudado principalmente por la deuda principal saldada), equivalente al mismo período del año pasado...

En 2024, los gastos operativos de Agribank aumentaron levemente un 4,3% a VND 32.263 mil millones, pero el punto positivo es que el índice CIR disminuyó a 37,3% (el CIR a fines de 2023 fue 40,7%), mostrando una mejora en el desempeño operativo.

Gracias a una actividad comercial estable, Agribank ha realizado fuertes provisiones para riesgos. En 2024, los costos de provisión de riesgos de Agribank serán de 26.658 mil millones de VND, un aumento del 37,4% respecto al año anterior. Después de dejar de lado las provisiones de riesgo, en 2024, Agribank alcanzará 27.574 millones de VND en ganancias antes de impuestos y 22.067 millones de VND en ganancias después de impuestos, un aumento del 7,5% respecto al año anterior.

Con resultados comerciales positivos, en 2024, el ingreso promedio de cada funcionario y empleado de Agribank será de 33,42 millones de VND/persona/mes, un ligero aumento del 2,26% respecto al año anterior. Sin embargo, los ingresos de los empleados de Agribank siguen siendo los más bajos del grupo de los 4 grandes (fluctuan entre 37 y 38 millones de VND/tael) y mucho más bajos que los de bancos comerciales privados como Techcombank, HDBank, ACB, TPBank...

A finales de 2024, Agribank contaba con 42.278 empleados, un aumento de 195 personas en comparación con el año anterior, este es el aumento más bajo entre los bancos en 2024.

A finales de 2024, Agribank tenía un total de 42.278 empleados, un aumento de 195 personas en comparación con el año anterior, el aumento más modesto entre los bancos en 2024. Esto refleja la naturaleza única de las operaciones de Agribank, con una red de sucursales que cubre 63 provincias y ciudades, desde zonas montañosas hasta islas remotas. A medida que aumenta la necesidad de capital, es necesario ampliar la plantilla para satisfacer los requisitos de las operaciones de préstamo. En la actualidad, en muchos lugares, sobre todo en zonas montañosas remotas, un oficial de crédito de Agribank tiene que encargarse de varias decenas a varios cientos de clientes con una gran cantidad de trabajo.

Paralelamente, en 2024, Agribank implementó activamente la reestructuración y racionalización de su red de sucursales, especialmente en el área de la ciudad. Hanoi y la ciudad. Ciudad Ho Chi Minh tiene como objetivo mejorar la eficiencia y la productividad.

En 2024, Agribank implementó activamente la reestructuración y racionalización de su red de sucursales, especialmente en el área de la ciudad. Hanoi y la ciudad. Ciudad Ho Chi Minh mejorará la eficiencia y la productividad |

Los 4 bancos con mayor ratio de cobertura de morosidad del sistema

Al 31 de diciembre de 2024, la escala de deuda incobrable de Agribank es de VND 29.007 mil millones, una tasa de 1,68%. En comparación con el año anterior, la deuda incobrable de Agribank disminuyó tanto en términos absolutos (425 mil millones de VND) como en términos relativos (en 2023, la deuda incobrable de Agribank fue del 1,89%).

Cabe destacar que en 2024, las deudas incobrables de Agribank en los grupos 3 y 4 disminuyeron drásticamente (las deudas incobrables en el grupo 3 disminuyeron un 44,1%, las deudas incobrables en el grupo 4 disminuyeron un 30,4%). Solo en 2024, el grupo de deudas incobrables 5 de Agribank aumentó un 16,2% (un aumento de 3,163 mil millones de VND), principalmente debido a la transferencia del grupo de deuda.

El aumento del grupo 5 de deudas incobrables del Agribank no es sorprendente, sino que forma parte de la tendencia general del sistema bancario.

Los informes financieros de los bancos publicados anteriormente mostraron que en 2024, el grupo de deudas incobrables 5 de 27 bancos aumentó un 39,3%. Algunos bancos como Techcombank y ABBank incluso tienen una tasa de crecimiento de la deuda del grupo 5 de más del 100%. En el grupo bancario de los 4 grandes, la tasa de crecimiento de la deuda incobrable en el grupo 5 en 2024 en Vietcombank es del 30%, VietinBank es del 49% y BIDV es del 55%.

Así, aunque la morosidad del grupo 5 de Agribank ha aumentado considerablemente, todavía es mucho menor que la de otros bancos del sistema. Esto también refleja la dificultad del sector bancario para recuperar y gestionar las deudas incobrables.

Gracias a la provisión activa de riesgos, a finales de 2024, el índice de cobertura de morosidad de Agribank alcanzará el 132%, un ligero aumento en comparación con el 129% a finales de 2023. Así, actualmente, junto con BIDV, Vietcombank, Vietinbank, Agribank es uno de los 4 bancos comerciales con el índice de cobertura de morosidad más alto del mercado.

Al 31 de diciembre de 2024, Agribank tenía un capital social de 51.638 mil millones de VND, ocupando el séptimo lugar en el sistema. En la actualidad, Agribank es el banco comercial estatal con el capital social más bajo del grupo de los 4 grandes y es inferior a muchos bancos comerciales con acciones conjuntas.

En la sesión de trabajo entre la industria bancaria y el Primer Ministro, el Sr. Pham Toan Vuong, Director General de Agribank, dijo que a Agribank se le asignó un objetivo de crecimiento del crédito del 13% en 2025, equivalente a inyectar más de 200.000 billones de VND en la economía. Según el cálculo del Director General de Agribank, si la deuda pendiente anual aumenta en 200.000 billones de VND, Agribank necesita agregar entre 15.000 y 17.000 billones de VND en capital social. Por ello, Agribank propuso que la Asamblea Nacional y el Gobierno consideren la posibilidad de crear un mecanismo separado para los bancos comerciales con capital estatal, incluyendo la posibilidad de proporcionar capital social adicional a partir de las ganancias reales anuales de Agribank, al menos 10 billones de VND al año, a partir de 2025.

Según la última información del banco, al final del primer trimestre de 2025, el crecimiento del crédito del banco alcanzó más del 3%, lo que demuestra los grandes esfuerzos del banco para apoyar el crecimiento económico. Y la cuestión de aumentar el capital se vuelve aún más urgente para Agribank para garantizar un suministro de capital suficiente para la economía.

Fuente: https://thoibaonganhang.vn/agribank-tiep-tuc-giu-vung-vi-tri-ngan-hang-duoc-gui-tien-nhieu-nhat-viet-nam-162293.html

![[Foto] El primer ministro Pham Minh Chinh preside una conferencia sobre lucha contra el contrabando, el fraude comercial y la falsificación de productos.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/14/6cd67667e99e4248b7d4f587fd21e37c)

Kommentar (0)