Damit grüne Kredite ihre Rolle als „treibende Kraft“ für eine nachhaltige Wirtschaft wirklich erfüllen können, müssen laut Experten in Vietnam schnell umfassende „Spielregeln“ mit spezifischen Kriterien und Vorschriften entwickelt werden, um den Unternehmen den Zugang zu grünem Kapital zu erleichtern.

Unternehmen, die mit dem „grünen Drehpunkt“ zu kämpfen haben, ist eines der Probleme, die Herr Nguyen Hai Anh, stellvertretender Generaldirektor der Shinec Joint Stock Company, anspricht. Er teilte mit, dass der Industriepark Nam Cau Kien (Hai Phong) drei Hauptkreislaufkreisläufe eingerichtet hat, um die Umwelt zu schützen und eine nachhaltige Entwicklung voranzutreiben. Allerdings haben mehr als 70 Unternehmen im Industriepark noch immer Schwierigkeiten, auf ein grünes Modell umzusteigen. Fast 60 Unternehmen möchten zwar Zugang zu grüner Finanzierung, darunter auch grünen Krediten, haben aber noch immer mit den gesetzlichen Anforderungen und spezifischen Kriterien zu kämpfen.

Shinecs Austausch spiegelt auch das „Gefühl“ vieler Unternehmen wider, die umweltfreundlicher werden wollen, aber aufgrund des Mangels an grünem Kapital „machtlos“ sind. Frau Pham Thi Ngoc Thuy, Direktorin des Office of Private Economic Development Research Board (Board IV), betonte, dass viele Unternehmen immer noch Schwierigkeiten hätten, Zugang zu grünem Kreditkapital zu erhalten, da es keine nationale grüne Klassifizierungsliste gebe. Die grüne Klassifizierungsliste und die Kriterien werden nicht nur das Bewusstsein der Wirtschaft schärfen, sondern auch eine Grundlage für Banken und Investmentfonds schaffen, um „grüne“ Projekte zu bewerten und zu bestätigen.

Grünes Kreditkapital ist die „Hebamme“ für nachhaltiges Wirtschaften. (Foto: To Khanh)

Erstellen Sie vollständige Spielregeln

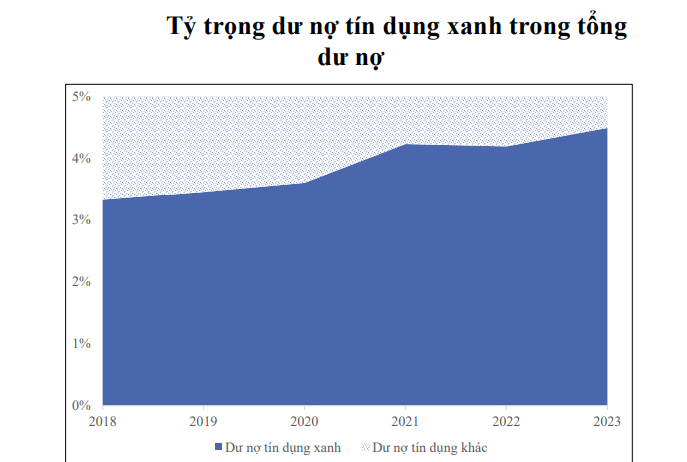

Grünes Kapital, Investitionen in umweltfreundliche Projekte und Aktivitäten von Banken, werden als „Hebel“ zur Förderung einer nachhaltigen wirtschaftlichen Entwicklung wirken. Statistiken zeigen jedoch, dass grüne Kredite zwar schnell gewachsen sind, ihr Umfang jedoch noch immer bescheiden ist: Von 3,3 % im Jahr 2018 werden grüne Kredite bis Ende 2023 nur noch 4,5 % der gesamten Kredite im gesamten System ausmachen.

Außerordentlicher Professor Dr. Pham Thi Hoang Anh, stellvertretender Direktor der Akademie und verantwortlich für den Vorstand der Banking Academy, wies auf die Tatsache hin, dass sich grüne Kredite in jüngster Zeit hauptsächlich dank der Führung der Staatsbank und nicht aufgrund des internen Bedarfs der Geschäftsbanken entwickelt haben. Sie merkte an, dass Dokumente wie das Handbuch zur Bewertung von Umwelt- und Sozialrisiken derzeit lediglich als Referenz und Anregung dienen und nicht verpflichtend seien.

Sie nannte außerdem zahlreiche Gründe für die mangelnde Entwicklung des grünen Kreditwesens, darunter ungleiche gesetzliche Regelungen, begrenzte Kapitalquellen, mangelnde Erfahrung und Kompetenz im Umgang mit Umwelt- und Sozialrisiken sowie hohe Marktrisiken in den Bereichen erneuerbare Energien, Energieeinsparung und -effizienz. Insbesondere die fehlende Einheitlichkeit der Umweltkriterien stellt eines der größten Hindernisse dar. Darüber hinaus ist der Genehmigungs- und Überwachungsprozess für grüne Kredite kompliziert und zeitaufwändig, was Unternehmen den Zugang zu grünem Kapital erschwert.

Der stellvertretende Direktor der Banking Academy stimmte Frau Thuys Ansicht zu und sagte, dass es notwendig sei, den Rechtsrahmen für grüne Kredite rasch fertigzustellen und die Verbindlichkeit zu erhöhen, um die Ziele für grünes Wachstum zu erreichen. Darüber hinaus ist es notwendig, die Kapitalquellen für grüne Kredite zu diversifizieren und Krediten, die einer nachhaltigen Entwicklung dienen, durch geldpolitische Instrumente den Vorrang zu geben.

Quelle: SBV

TS. Can Van Luc, Chefökonom des BIDV, kommentierte, dass Vietnam mit einem relativ vollständigen System an Rechtsdokumenten und Aktionsstrategien allmählich zum globalen Denken in Bezug auf grünes Wachstum aufschließe. Allerdings beträgt das Volumen der grünen Kredite lediglich 4,5 % der gesamten ausstehenden Kredite, und die grünen Anleihen haben in den letzten fünf Jahren lediglich 1,16 Milliarden US-Dollar erreicht – eine Zahl, die im Vergleich zum Kapitalbedarf von etwa 20 Milliarden US-Dollar pro Jahr zur Erreichung der Ziele der grünen Transformation zu gering ist.

Laut TS. Allerdings ist die Umsetzung von grünen Krediten noch immer mit Schwierigkeiten verbunden, da umfassende rechtliche Rahmenbedingungen und Richtlinien fehlen und das Darlehenskapital überwiegend kurz- und mittelfristig ist und nicht den Anforderungen der Kreditnehmer an Vorzugszinsen entspricht. Für grüne Anleihen fehlen detaillierte Richtlinien, Managementmechanismen und eine informationstechnologische Infrastruktur.

„Es ist notwendig, bald einen Kriterienkatalog für grüne Projekte, grüne Gebäude und grüne Büros herauszugeben und die Kriterien für grüne Anleihen und grüne Kredite im Einklang mit neuen Zielen und internationalen Standards zu aktualisieren. Durch die Vereinfachung der Verfahren, die Verbesserung der Richtlinien und die Ermutigung inländischer Organisationen, sich an der Bestätigung und Zertifizierung grüner Projekte und der Vergabe grüner Etiketten zu beteiligen, wird eine treibende Kraft für die nachhaltige Entwicklung der Wirtschaft geschaffen“, schlug Dr.

TS. Le Xuan Sang, stellvertretender Direktor des Vietnam Economic Institute, wies darauf hin, dass die Förderung grüner Kredite derzeit mit zahlreichen Herausforderungen konfrontiert sei, wie etwa dem Fehlen von Standards für die Bewertung und grüne Portfolios, was es für Finanzinstitute schwierig mache, grüne Anleihen zu verleihen und auszugeben. Das Fehlen eines starken Regulierungsrahmens birgt zudem die Gefahr des „Greenwashings“, d. h., grüne Anleihen erfüllen tatsächlich keine Umweltstandards.

TS. Sang betonte, dass es notwendig sei, vollständige und klare „Spielregeln“ für grüne Kredite und grüne Finanzierungen festzulegen. Hierzu gehören Gebäudeinformationssysteme, Marktdaten und Listen grüner Anleihen und Aktien mit spezifischen gesetzlichen Definitionen; Stellen Sie ein grünes Portfolio mit strengen Kriterien bereit, um effektiv Kapital zu mobilisieren und Vertrauen bei den Investoren zu schaffen. „Der Aufbau von Vertrauen und Marktdisziplin ist besonders im aktuellen Kontext von entscheidender Bedeutung“, sagte er.

Der Chefökonom der ADB in Vietnam, Herr Nguyen Ba Hung, stimmte dieser Ansicht zu und betonte, dass die Vervollkommnung des Rechtsrahmens für grüne Wirtschaftsaktivitäten ein Schlüsselfaktor für die Entwicklung grüner Finanzierungen, einschließlich grüner Kredite von Kreditinstituten, sei. Insbesondere die Herausgabe von Klassifizierungskategorien und -kriterien für grüne Kredite ist für Banken eine wichtige Grundlage für die Bewertung und Überwachung grüner Kredite und erleichtert Unternehmen den Zugang zu Kapitalquellen.

Laut Herrn Hung ist es notwendig, sowohl den Rechtsrahmen für grüne Wirtschaftssektoren fertigzustellen als auch den Finanzmarkt zu entwickeln, um die Grundlage für grüne Kredite zu legen. Dazu gehört auch die Verpflichtung der Unternehmen, ihren Einfluss auf grüne Kriterien zu melden und selbst zu bewerten.

Er betonte außerdem, dass die Ausgabe grüner Portfolios und Kriterien mit spezifischen quantitativen Zielen im Einklang mit den internationalen Verpflichtungen Vietnams einhergehen müsse, um so eine echte Dynamik für grüne Kredite zu schaffen. Dadurch wird ein „falsches Grün“ vermieden, also eine Aktivität, die zwar auf dem Papier grün ist, aber tatsächlich keine Umweltwirkung hat.

„Erst wenn es einen spezifischen und transparenten Rechtsrahmen gibt, der eine Liste grüner Investitionsprojekttypen, Kapazitätsindikatoren, Umwelt- und Emissionsgrenzwerte usw. enthält, kann die Staatsbank Dokumente herausgeben, die Geschäftsbanken bei der Umsetzung grüner Kredite unterstützen. Derzeit vergeben Banken Kredite auf der Grundlage verschiedener Kriteriensätze, die von den Banken selbst entwickelt und seit 2017 gemäß den Vorgaben der Staatsbank und der GIZ zusammengestellt werden. Wenn es einen vollständigen Rechtsrahmen gibt, wird der Anteil grüner Kredite an den gesamten ausstehenden Krediten der Branche sicherlich viel größer sein als jetzt“, teilte Frau Pham Thi Thanh Tung, stellvertretende Direktorin der Kreditabteilung für Wirtschaftssektoren (Staatsbank), Dan Viet mit.

Anreize für die „grüne“ Revolution nötig

Auf Seiten der Geschäftsbanken schlug Frau Phung Thi Binh, stellvertretende Generaldirektorin der Agribank, vor, dass Ministerien und Zweigstellen dringend einen Rechtsrahmen und spezifische Anweisungen zu grünen Krediten herausgeben müssten, um die grüne Revolution im Finanzsektor voranzutreiben. Ein klarer Rechtskorridor verschafft Unternehmen und Finanzinstituten nicht nur eine rechtliche Grundlage für die Teilnahme am Markt für grüne Kredite, sondern schafft auch die Voraussetzung für eine nachhaltige Entwicklung. Zu den wesentlichen Anforderungen gehören die Entwicklung einer grünen Klassifizierungsliste und die Definition von Kriterien für grüne Projekte, die für jeden Wirtschaftssektor Vietnams geeignet sind. Dadurch wird eine Grundlage für Kreditinstitute geschaffen, um grüne Kredite zu beurteilen, zu bewerten und zu überwachen.

Blumenanbaumodell mit aktueller Technologie in Dan Phuong, Hanoi.

Darüber hinaus muss die Staatsbank auch weiterhin den Rechtsrahmen verbessern und spezielle Mechanismen und Richtlinien für grüne Kredite implementieren. Die Entwicklung dieser separaten Regelungen wird die Geschäftsbanken ermutigen, mutig in grüne Projekte und Sektoren zu investieren und gleichzeitig eine enge Verknüpfung mit den nachhaltigen Entwicklungszielen des Landes herzustellen.

Um die Attraktivität grüner Kredite zu erhöhen, empfahlen Vertreter der Geschäftsbanken der Regierung, dem Ministerium für natürliche Ressourcen und Umwelt sowie dem Finanzministerium außerdem, den Kohlenstoffmarkt in Vietnam zu fördern. Vorzugsregelungen hinsichtlich Steuern, Gebühren, Versicherungen und Zinsen für Unternehmen, die ESG-Standards (Umwelt-, Sozial- und Unternehmensführungsstandards) einhalten, werden für Unternehmen eine große Motivation darstellen, sich an Aktivitäten zur Reduzierung der Umweltauswirkungen zu beteiligen.

Die Vorschläge der Agribank sind auch die gemeinsame Stimme anderer Banken wie BIDV, MB, HDBank usw.

ADB-Chefökonom Nguyen Ba Hung stimmt zu, dass grüne Kapitalquellen derzeit nicht viele attraktive finanzielle Vorteile bieten. Daher sollte die Regierung Anreizmechanismen schaffen, wie etwa eine Senkung der Körperschaftssteuer für Finanzinstitute, die grüne Kredite entwickeln, sowie eine Unterstützung der Zinssätze für grüne Kredite.

Herr Nguyen Hoa Cuong, stellvertretender Direktor des Zentralinstituts für Wirtschaftsmanagement, betonte, wie wichtig es sei, dass diejenigen, die die Politik wirklich brauchen, Zugang zu ihr hätten. „Bei der Entwicklung einer Anreizpolitik ist die wichtige Frage, wie viele Unternehmen von dieser Politik wissen und ob sie wirklich die richtige Zielgruppe erreicht“, betonte Herr Cuong.

Die frühzeitige Entwicklung und Umsetzung umfassender und transparenter „Spielregeln“ für grüne Kredite wird nicht nur Unternehmen zu einer nachhaltigen Entwicklung motivieren, sondern auch sicherstellen, dass Vietnam seine nationalen Ziele in Bezug auf grünes Wachstum und Umweltschutz langfristig erreichen wird.

Beim Entwurf der Kriterien für die grüne Klassifizierung, die der Regierung vorgelegt werden sollen, arbeitete das Institut für Strategie und Politik des Ministeriums für natürliche Ressourcen und Umwelt eng mit der Staatsbank zusammen und konsultierte internationale Organisationen. Die Kriterien für die grüne Klassifizierung Vietnams basieren auf internationalen Standards und konzentrieren sich auf Bereiche wie Energie, Emissionskontrolle, Verpackungskriterien und Kunststoffe in landwirtschaftlichen Produkten.

Derzeit befindet sich der Kriterienkatalog in der Endphase, bevor er vom Premierminister veröffentlicht wird. Um Transparenz zu gewährleisten, werden unabhängige Prüfunternehmen für die Bewertung und Zertifizierung der Umweltkriterien für Unternehmen, Einzelpersonen und Genossenschaften verantwortlich sein. Dieser Ansatz ähnelt nicht nur Ländern, die grüne Klassifizierungssysteme eingeführt haben, sondern stellt auch sicher, dass umweltfreundliche Beschaffungsaktivitäten bei öffentlichen Investitionen streng kontrolliert werden, wodurch die Situation des „Greenwashing“ eingeschränkt wird.

Assoc.Prof. TS. Nguyen Dinh Tho

Direktor des Instituts für politische Strategie – Ministerium für natürliche Ressourcen und Umwelt

[Anzeige_2]

Quelle: https://danviet.vn/tin-dung-xanh-dong-luc-cho-phat-trien-ben-vung-xay-dung-luat-choi-hoan-chinh-bai-cuoi-20241103170601567.htm

![[Foto] Premierminister Pham Minh Chinh leitet Konferenz zur Bekämpfung von Schmuggel, Handelsbetrug und gefälschten Waren](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/14/6cd67667e99e4248b7d4f587fd21e37c)

Kommentar (0)