Welche Tricks verwendet die GFDI Company beim Aufbau eines finanziellen Multi-Level-Geschäftsmodells, um das Gesetz zu umgehen und den Behörden aus dem Weg zu gehen?

Ein Mitarbeiter von GFDI (im weißen Hemd) gibt einem Kunden in einem Café Anlageberatung, bevor das Unternehmen in Konkurs ging – Foto: TRUONG TRUNG

Vermeiden Sie hohe Zinsen

Das im Jahr 2018 gegründete Unternehmen GFDI Investment Consulting LLC hat ein Geschäftsmodell entwickelt, das darauf basiert, Geld von älteren Personen zu leihen und Zinsen an ältere Personen zu zahlen. Dabei hat das Unternehmen viele Tricks angewandt, um nicht entdeckt zu werden.

Während der „Spitzenphase“ der Kapitalmobilisierung gab es eine Zeit, in der dieses Unternehmen Zinsen in Höhe von 48 % pro Jahr zahlte. Wenn die Kunden nach einiger Zeit eine enge Bindung zum Unternehmen aufgebaut haben, werden die Laufzeiten der Verträge häufig verlängert und die Zinsen proaktiv gesenkt.

Herr T., ein Kunde, der vor der Insolvenz des Unternehmens 200 Millionen bei diesem Unternehmen angelegt hatte, sagte, dass das Unternehmen in einigen Verträgen keinen Zinssatz nenne, sondern nur den Betrag, den der Kunde nach Ablauf des Vertrags erhalten würde.

Auf diese Weise warten viele Kunden geduldig auf den Fälligkeitstermin, um eine größere Geldsumme zu erhalten.

Insbesondere als das Unternehmen „Kapital dürstete“, um Kunden auszuzahlen, die schon vor dem Zusammenbruch zahlen mussten, mobilisierte es weiterhin Kapital, um astronomische Zinsen zu zahlen und beschenkte gleichzeitig frühe Investoren mit neuen iPhone-Modellen.

Im Gespräch mit Tuoi Tre Online erklärte Rechtsanwalt Nguyen Anh Tuan von der Anwaltskammer der Stadt Da Nang , dass die GFDI auf sehr raffinierte Weise Gesetzeslücken bei der Verwaltung und Aufsicht von Unternehmen legalisiert habe, die unter vielschichtiger Verschleierung von Verträgen Kapital aufbringen.

Laut Herrn Tuan beträgt der derzeitige durchschnittliche Zinssatz für Einlagen bei Geschäftsbanken 3,5 bis 7 % pro Jahr, in den Vorjahren lag er sogar im zweistelligen Bereich, was im Rahmen der Regelung liegt, dass Kreditzinsen gemäß Artikel 468 des Zivilgesetzbuchs von 2015 20 % nicht übersteigen dürfen.

Um eine Kapitalbeschaffung zu hohen Zinssätzen zu vermeiden, verbuchen sie auch Zinsen auf die Kapitalsumme, was den Kreditgebern mehr Vertrauen verleiht.

„Obwohl es ungewöhnlich ist, müssen wir den Investoren vorwerfen, dass sie zu gierig sind“, sagte Anwalt Anh Tuan.

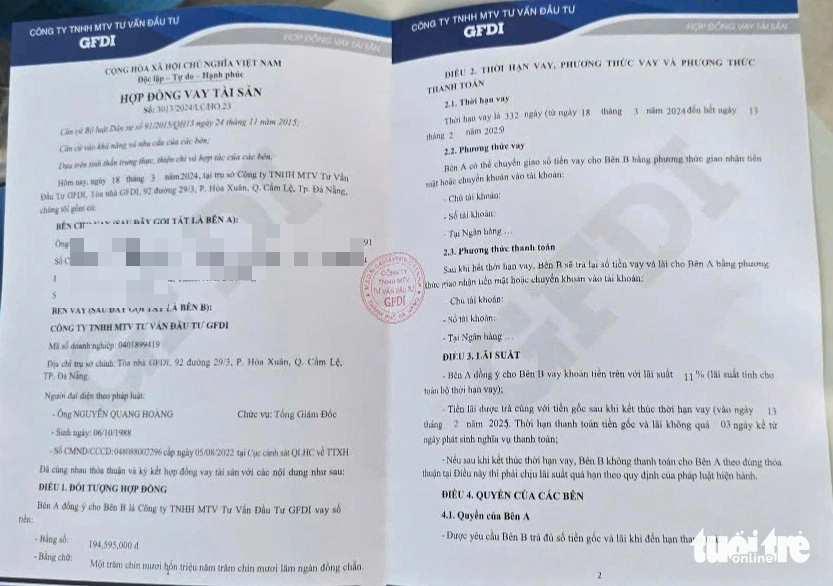

GFDI-Darlehensvertrag mit Kunden unterzeichnet – Foto: TRUONG TRUNG

Benötigen Sie eine Kontroll- und Frühwarnfunktion?

Aus rechtlicher Sicht sei die Kapitalbeschaffung über ähnliche Vermögensdarlehensverträge der GFDI mit zahlreichen potenziellen Risiken verbunden, sagte Rechtsanwalt Anh Tuan.

Die Regelungen zu den Darlehenszinsen sind in Artikel 468 des Zivilgesetzbuches 2015 festgelegt. Gemäß den Bestimmungen des Unternehmensgesetzes von 2020 kann ein Unternehmen Investitionen fordern, muss aber Informationstransparenz gewährleisten und über einen finanziell tragfähigen Plan verfügen.

Im Falle der Kapitalbeschaffung durch GFDI zu Zinssätzen, die die Zahlungsfähigkeit des Unternehmens übersteigen, gilt dieses Modell nicht als sichere Investition, sondern birgt zahlreiche potenzielle Risiken, insbesondere wenn Anzeichen für einen Vertrauensmissbrauch vorliegen.

Um die Bestimmungen des Artikels 468 des Zivilgesetzbuches von 2015 zu umgehen, nutzen einige Unternehmen „Vermögensdarlehensverträge“ als Form der Kapitalmobilisierung. Dies erschwert die Kontrolle von Unternehmen, die ungewöhnliche Zinssätze anbieten.

Eine weitere Lücke besteht in der mangelnden Kontrolle der Rechtmäßigkeit finanzieller Geschäftsmodelle.

So können Unternehmen beispielsweise ihr Gewerbe als „Investmentberater“ registrieren, jedoch ohne behördliche Kontrolle Kapitalbeschaffungsaktivitäten mit hohen Zinsverpflichtungen durchführen.

Der prächtige Hauptsitz der GFDI im Bezirk Hoa Xuan, Bezirk Cam Le, Da Nang – Foto: TRUONG TRUNG

Mit „Asset Loan Contracts“ und pünktlichen Zahlungen täuschte GFDI erfolgreich Kunden und Behörden, bis das Unternehmen mit der Rückzahlung von Schulden in Höhe von über 3.700 Milliarden VND in Verzug geriet, obwohl das Unternehmen lediglich über ein Stammkapital von 80 Milliarden VND verfügte.

Vorsicht vor Fallen bei Investitionen in Hochzinskapital

Vorsicht vor Fallen bei Investitionen in Hochzinskapital[Anzeige_2]

Quelle: https://tuoitre.vn/thu-thuat-vay-tai-san-va-bien-hinh-lai-suat-cua-da-cap-tai-chinh-gfdi-20241112122654221.htm

![[Foto] Präsident Luong Cuong überreicht dem Bürochef des Präsidenten, Le Khanh Hai, das 40-jährige Parteimitgliedsabzeichen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[Foto] Panorama der Eröffnungszeremonie der 43. nationalen Tischtennismeisterschaft der Nhan Dan Zeitung](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[Foto] Nahaufnahme der Tang Long Bridge, Thu Duc City nach der Reparatur der Spurrillen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[Foto] Generalsekretär To Lam nimmt an der Konferenz teil, um zehn Jahre Umsetzung der Richtlinie Nr. 05 des Politbüros zu überprüfen und die Ergebnisse der Umsetzung der Verordnung Nr. 09 des Zentralkomitees der Partei für öffentliche Sicherheit zu bewerten.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[VIDEO] - Steigerung des Werts von Quang Nam OCOP-Produkten durch Handelsbeziehungen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Kommentar (0)