Der Druck sinkt recht stetig, der VN-Index sinkt in der zweiten Woche leicht

Der Zollkrieg von US-Präsident Donald Trump eskalierte letzte Woche weiter und löste bei den Anlegern Besorgnis aus. Es wird erwartet, dass sich die Lage noch weiter verschärfen wird, da die Anleger diese Woche gespannt auf neue Aussagen von Herrn Trump warten. Darüber hinaus zeigt die US-Wirtschaft Anzeichen einer Verlangsamung des Wachstums, was zu einer weiteren Woche des Rückgangs an der US-Börse führt.

Im Laufe der Woche erholten sich einige regionale Märkte wie Indonesien und Indien, während sich Thailand und die Philippinen weiterhin in einem Abwärtstrend befanden.

|

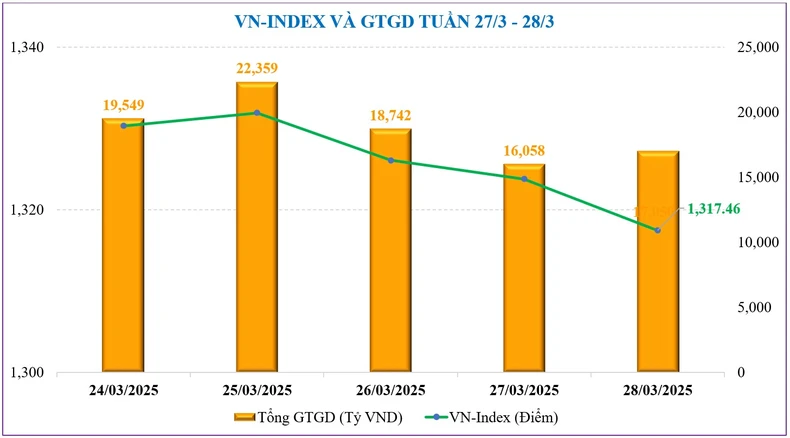

Die Entwicklung des vietnamesischen Aktienmarkts entsprach in der letzten Woche (24.-28. März) recht genau den vorherigen Prognosen. Der Inlandsmarkt steht nach Erreichen eines kurzfristigen Höchststands von 1.340 Punkten die zweite Woche in Folge weiterhin unter Korrektur- und Punkteverlustdruck.

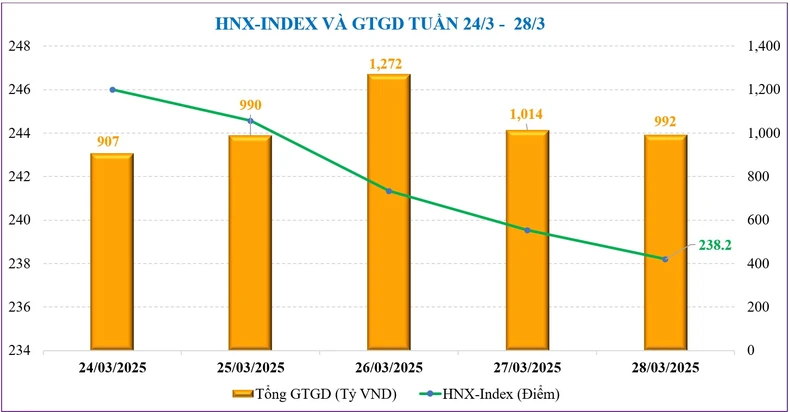

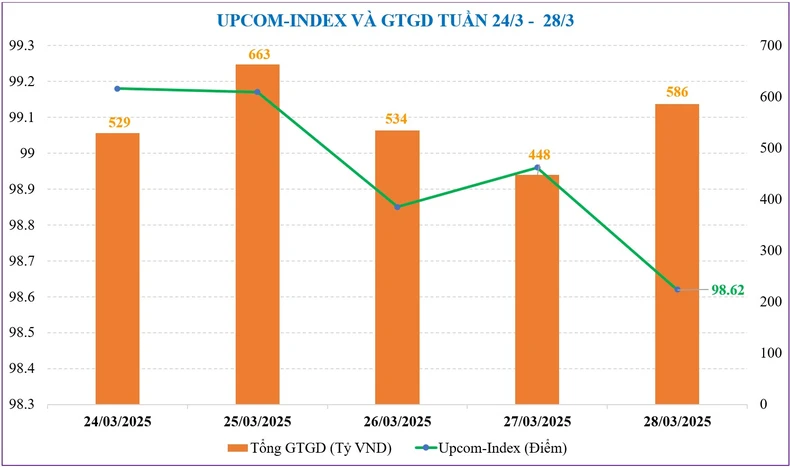

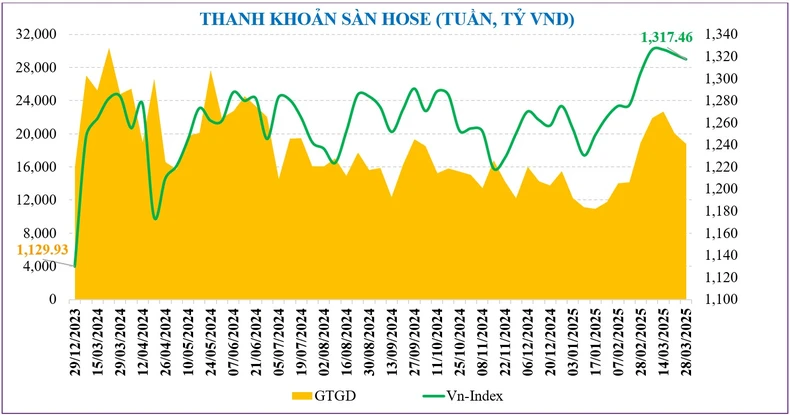

Zum Wochenende lag der VN-Index bei 1.317,46 Punkten, ein Minus von -4,42 Punkten, was einem Rückgang von -0,33 % gegenüber der Vorwoche entspricht. Auch auf dem HNX-Parkett geriet der HNX-Index unter stärkeren Abwärtsdruck und verlor 7,62 Punkte, entsprechend 3,10 %, und schloss bei 238,2 Punkten. Auch der UPCoM-Index erlebte eine Korrekturwoche, in der er zur Schlusssitzung des Wochenendes um -0,7 % auf 98,62 Punkte fiel.

|

|

Der Abwärtsdruck auf den VN-Index kam von allen Branchengruppen wie VN30, Small-Cap-Aktien und Mid-Cap-Aktien. Der Markt war jedoch stark differenziert, wobei sich der Rückgang hauptsächlich auf die Gruppen konzentrierte: Meeresfrüchte (-5,12 %), Viettel (-3,72 %), Technologie (-3,16 %). Gegen den Markttrend gehen die Gruppen: Naturkautschuk (+7,83 %), Vingroup (+7,54 %), Luftfahrt (+1,90 %)...

|

Wie das Ergebnis blieb auch die Liquidität des gesamten Marktes letzte Woche rückläufig, da die Vorsicht deutlicher wurde. Der durchschnittliche Handelswert des gesamten Marktes betrug lediglich 20.338 Milliarden VND/Sitzung, ein Rückgang von 6,5 % im Vergleich zur Vorwoche, in der auch die Liquidität bei der Auftragszusammenführung um 11,4 % auf 16.981 Milliarden VND/Sitzung zurückging.

Statistiken zeigen, dass die durchschnittliche Marktliquidität im März 22.733 Milliarden VND/Sitzung erreichte, ein Anstieg von 27,3 % im Vergleich zum Februar, aber immer noch 23,6 % weniger als im gleichen Zeitraum. Kumuliert seit Jahresbeginn erreichte die gesamte Marktliquidität 17.806 Milliarden VND/Sitzung, ein Rückgang von -15,5 % gegenüber dem Durchschnittsniveau im Jahr 2024.

|

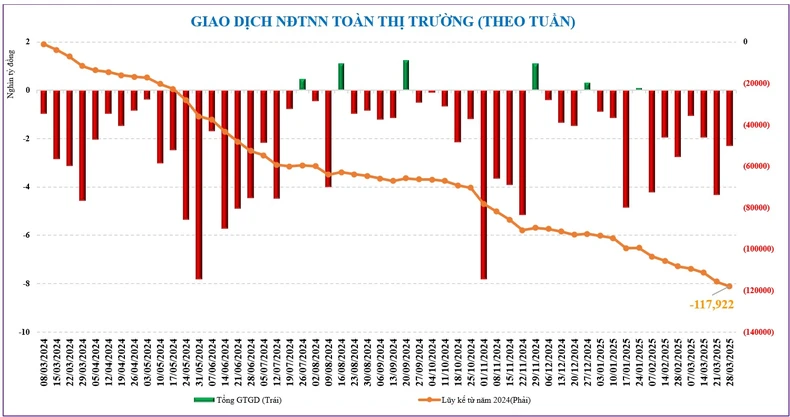

Obwohl der ausländische Nettoverkaufsdruck im Vergleich zur Vorwoche nachließ, war diese Gruppe weiterhin ein Grund für eine verstärkte Marktkorrektur. Dementsprechend verkauften ausländische Investoren letzte Woche netto mehr als 2.284 Milliarden VND auf dem Markt, wodurch sich der kumulierte Nettoabsatz seit Jahresbeginn auf 26.191 Milliarden VND erhöht.

Die Gruppe der Aktien, die letzte Woche netto verkauft wurden, konzentrierte sich auf TPB (-563 Milliarden VND), FPT (-530 Milliarden VND), PNJ (-272 Milliarden VND)... während Nettokäufe auf VRE (+455 Milliarden VND), VIX (+226 Milliarden VND), VPI (+178 Milliarden VND)... entfielen.

Derzeit ist das KGV des Marktes (ttm) vom 13,5-Fachen Mitte Februar auf das 14,5-Fache gestiegen, liegt aber immer noch 14,5 % unter dem 5-Jahres-Durchschnitt.

Der Druck besteht weiterhin, auf Zollnachrichten zu warten, aber vielleicht bis Ende der Woche

Die Börse wartet diese Woche gespannt auf Neuigkeiten von Herrn Donald Trump. Der 2. April dürfte ein Brennpunkt sein, wenn er eine neue Eskalation des von Präsident Trump begonnenen Zollkriegs markiert.

Der US-Aktienmarkt dürfte angesichts der Daten aus der Makroökonomie, insbesondere des PMI-Index, des Arbeitsmarktes und der Botschaften des FED-Chefs weiter unter Druck geraten.

Im Inland warten die Anleger weiterhin auf die Entwicklung der internationalen Märkte. Obwohl die Zollpolitik keine direkten Auswirkungen auf Vietnam hat, schwankt die Psychologie dennoch, wenn sie unklar ist.

Diese Woche werden auch inländische makroökonomische Daten veröffentlicht, die voraussichtlich ausgewogenere Informationen liefern werden. Das BIP-Wachstum im ersten Quartal 2025 und andere Makroindikatoren werden vom Allgemeinen Statistikamt in der ersten Hälfte der nächsten Woche bekannt gegeben. Am vergangenen Wochenende teilte der Premierminister jedoch mit, dass es bei etwa 7 % liege.

Darüber hinaus dürften auch die Nachrichten über die Geschäftsergebnisse und die Hauptversammlung 2025 positive Signale liefern und die Stimmung der Anleger stärken.

|

Aus technischer Sicht steigen jedoch die kurzfristigen Risiken, da der Markt das technische Niveau MA20 verliert, kombiniert mit externen Einflüssen, die ein ungünstiges Signal für den Markt sein könnten. An der unteren Schwelle bei 1.300 Punkten hält sich der Markt noch gut in Grenzen. Im Falle einer Korrektur unterhalb dieser Zone bietet sich die Möglichkeit, für den mittelfristigen Anlagetrend fundamental gute Aktien auszuwählen.

Die Liquidität wird noch immer nach unten korrigiert, liegt aber insgesamt immer noch auf einem guten Niveau von über 20.000 Milliarden VND/Sitzung. Dies deutet auf eine vorsichtige Stimmung hin, jedoch noch nicht auf eine Verkaufsstimmung aufgrund von Risikoaversion.

Am 2. April werden die USA voraussichtlich eine wechselseitige Steuerpolitik ankündigen, die auf eine Gruppe von 15 Ländern mit hohen Steuersätzen und großen Handelsüberschüssen abzielt, von denen auch Vietnam betroffen sein könnte. Einige Kommentare deuten jedoch darauf hin, dass der vietnamesische Markt von der US-Zollpolitik nicht allzu stark betroffen sein wird. Erstens waren Zollsorgen ein wesentlicher Faktor bei der Marktkorrektur der letzten zwei Wochen. Gleichzeitig ist der von den US-Zöllen direkt betroffene Konzern an der Börse kaum vertreten.

Andererseits hat Vietnam vor kurzem energische, flexible und rechtzeitige Schritte unternommen, um das Risiko von Zöllen seitens der USA zu minimieren. Dazu gehören beispielsweise die Unterzeichnung von Handelsabkommen mit US-Partnern und die Prüfung einer Senkung der Zölle auf einige importierte Produkte wie Autos, Ethanol, Flüssigerdgas, landwirtschaftliche Produkte usw.

Unterdessen gibt es im Hinblick auf inländische Faktoren noch immer viele unterstützende Faktoren für den Markt, darunter Makrosignale und positive Informationen, die erscheinen werden, wie etwa die Geschäftsergebnisse von Unternehmen im ersten Quartal 2025, Aussichten auf Modernisierungen, Implementierung des KRX-Systems ... Daher könnte die Unterstützungszone für die Korrektur nächste Woche im Bereich von 1.300-1.305 Punkten liegen und es besteht die Möglichkeit einer Erholung, wenn sich die Stimmung hebt, wenn inländische Nachrichten erscheinen.

Quelle: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-313-442025-co-the-test-nguong-1300-diem-co-hoi-tai-cau-danh-muc-neu-vn-index-dieu-chinh-sau-post868898.html

![[Foto] Generalsekretär To Lam trifft sich mit den belarussischen Freunden Vietnams und bedankt sich bei ihnen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/c515ee2054c54a87aa8a7cb520f2fa6e)

![[Foto] Generalsekretär To Lam kommt in Minsk an und beginnt seinen Staatsbesuch in Belarus](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/76602f587468437f8b5b7104495f444d)

![[Foto] Generalsekretär To Lam beendet Besuch in Russland und reist nach Weißrussland ab](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/0acf1081a95e4b1d9886c67fdafd95ed)

![[Foto] Generalsekretär To Lam trifft sich mit den belarussischen Freunden Vietnams und bedankt sich bei ihnen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/11/c515ee2054c54a87aa8a7cb520f2fa6e)

![[Foto] Generalsekretär To Lam kommt in Minsk an und beginnt seinen Staatsbesuch in Belarus](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/11/76602f587468437f8b5b7104495f444d)

![[Foto] Generalsekretär To Lam beendet Besuch in Russland und reist nach Weißrussland ab](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/11/0acf1081a95e4b1d9886c67fdafd95ed)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, nimmt am Parteitag des Komitees für Kultur und Soziales teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/f5ed02beb9404bca998a08b34ef255a6)

Kommentar (0)