Das makroökonomische Bild im ersten Quartal 2025 bleibt positiv. Das Bruttoinlandsprodukt (BIP) wird im ersten Quartal 2025 voraussichtlich um 6,93 % steigen und damit die höchste Wachstumsrate im Vergleich zum ersten Quartal der Jahre im Zeitraum 2020–2025 erreichen. Auf der Nachfrageseite setzten Konsum und Investitionen im ersten Quartal 2025 ihre positive Entwicklung fort. Auf der Angebotsseite wuchsen die Sektoren Industrie, Bau und Dienstleistung weiter. Allerdings hat diese Wachstumsrate das Ziel von 8,0 % für 2025 noch nicht erreicht.

Externe Wachstumstreiber schwächen sich ab

Das Wirtschaftswachstum Vietnams ist eng mit internationalen Handelsaktivitäten verknüpft. Angesichts der Risiken des Handelskriegs 2.0 hat KBSV daher die BIP-Wachstumsprognose für 2025 auf 6 % nach unten korrigiert (im Vergleich zur vorherigen Prognose von 7 %). In diesem Zusammenhang erwartet KBSV, dass sich die Regierung auf die Förderung inländischer Wachstumsmotoren konzentriert, insbesondere auf öffentliche Investitionen und Kreditwachstum.

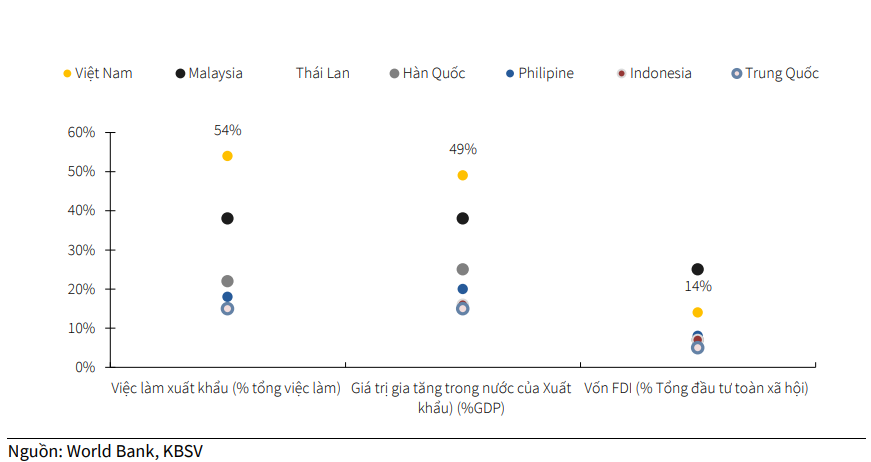

Etwa 50 Prozent des BIP-Wachstums Vietnams und 54 Prozent des Arbeitsmarktes hängen direkt oder indirekt vom Export ab. Gleichzeitig ist Vietnam – mit Ausnahme von Singapur – auch die am stärksten vom Handel abhängige Volkswirtschaft Ostasiens. Dies zeigt, dass die vietnamesische Wirtschaft sehr offen ist und das Wirtschaftswachstum eng mit dem internationalen Handel verknüpft ist. Im Kontext des Handelskriegs 2.0 unter Präsident Donald Trump sind die neuen politischen Maßnahmen für Vietnam nicht mehr so günstig wie im vorherigen Handelskrieg 1.0. Dadurch besteht für Vietnam die Gefahr eines Rückgangs der Exportaktivitäten und der Attraktivität ausländischer Investitionen, was sich unmittelbar auf das inländische Wirtschaftswachstum und die Beschäftigung auswirken würde.

Kurzfristig geht KBSV weiterhin davon aus, dass die ausländischen Direktinvestitionen in Vietnam im Zeitraum 2025–2026 zurückgehen werden. Das Ausmaß des Rückgangs hängt hauptsächlich vom entsprechenden Steuersatz ab, den Vietnam zahlen muss. Im schlimmsten Fall, dessen Eintrittswahrscheinlichkeit gering ist, wird Vietnam einer unveränderten Gegenparteisteuer von 46 % (der nach den Verhandlungen geltenden Obergrenze) unterliegen und das ausgezahlte ausländische Direktinvestitionskapital wird bis 2025 voraussichtlich um 80-90 % sinken. Zollrisiken werden zudem den Druck erhöhen, Investitionskapital aus ausländischen Direktinvestitionsunternehmen im Jahr 2025 abzuziehen.

Tatsächlich verzeichnete Vietnams Finanzbilanz im Jahr 2024 ein Defizit von 8,03 Milliarden US-Dollar, fast 2,7-mal mehr als das Defizit von 2,99 Milliarden US-Dollar im Jahr 2023. Dies ist hauptsächlich auf die Tendenz von FDI-Unternehmen zurückzuführen, aufgrund der Zinsunterschiede ihre Gewinne ins Inland zu transferieren, anstatt sie in Vietnam zu reinvestieren.

Langfristig erwartet KBSV, dass sich die ausgezahlten ausländischen Direktinvestitionskapitalströme nach dem Abklingen der Spannungen des Handelskriegs 2.0 allmählich erholen und durch ausländische Direktinvestitionsunternehmen mit Exportmärkten außerhalb der USA kompensiert werden können, da Vietnam weiterhin über Vorteile hinsichtlich billiger Arbeitskräfte und einer günstigen Lage für den Handel verfügt, zahlreiche Freihandelsabkommen unterzeichnet hat und über Strategien zur Anziehung ausländischer Direktinvestitionen verfügt.

Die negativen Auswirkungen des Handelskriegs 2.0

Am 10. April gab die Trump-Regierung ihre Entscheidung bekannt, die gegenseitigen Zölle gegenüber allen Ländern außer China vorübergehend auszusetzen. KBSV ist davon überzeugt, dass dieser Schritt Unternehmen kurzfristige Möglichkeiten bietet, ihre Exportaufträge auf dem US-Markt anzukurbeln, insbesondere im zweiten Quartal 2025, bevor die neue Steuerpolitik offiziell in Kraft tritt. In der zweiten Hälfte des Jahres 2025 könnten die Exportaktivitäten Vietnams jedoch rapide zurückgehen. Der Hauptgrund dafür ist, dass US-Importunternehmen ihre Bestellungen oft 3–6 Monate im Voraus aufgeben. Daher wird der Rückgang der Bestellungen im zweiten Quartal 2025 dazu führen, dass die Exporte Vietnams in der zweiten Jahreshälfte 2025 möglicherweise stark zurückgehen. KBSV geht davon aus, dass der Vietnam auferlegte Gegensteuersatz durch die Verhandlungs- und Absprachen mit den USA sinken wird.

KBSV prognostiziert die Exporte für den Zeitraum 2025 und nennt zwei Hauptszenarien: Szenario 1: Der gegenseitige Steuersatz mit Vietnam sinkt auf 30–40 %. Die Exporte Vietnams könnten bis 2025 um 10-15 % zurückgehen. Der Export von Artikeln wie Telefonen, Laptops, Halbleiterkomponenten usw. kann jedoch kurzfristig aufrechterhalten werden, da diese von der Liste der gegenseitigen Zölle gestrichen wurden. Szenario 2: Der entsprechende Steuersatz für Vietnam wird auf 2x% gesenkt. Dieser Steuersatz ist ähnlich oder unterscheidet sich nicht allzu sehr von dem von Wettbewerbern wie Indonesien, Bangladesch und Malaysia. Der KBSV geht davon aus, dass die Exportaktivitäten zwar weiterhin negativ beeinträchtigt werden, die Auswirkungen jedoch einigermaßen kontrolliert bleiben werden. Der Exportrückgang wird bei etwa 5-8 % liegen.

Auch der vietnamesische Arbeitsmarkt steht aufgrund des Rückgangs der ausländischen Direktinvestitionen und der Exportaktivitäten vor erheblichen Herausforderungen. Unternehmen mit ausländischem Direktinvestitionsanteil tragen bis zu 35 % zur Beschäftigung bei. Die tatsächliche Zahl könnte sogar noch höher sein, da sich die Produktionsaktivitäten auch auf inländische Unternehmen ausweiten. Darüber hinaus hängen 54 % der inländischen Arbeitsplätze vom Export ab. Daher wird sich der Rückgang der ausländischen Direktinvestitionen und Exporte direkt auf den vietnamesischen Arbeitsmarkt auswirken, insbesondere auf Schlüsselindustrien für den US-Export, wie etwa die Elektromaschinen- und -ausrüstungsindustrie, die Textil- und Holzindustrie usw. Dieser Rückgang setzt nicht nur die Beschäftigung unter Druck, sondern wirkt sich auch negativ auf das Verbrauchervertrauen aus, das sich noch nicht vollständig erholt hat.

Allerdings geht KBSV weiterhin davon aus, dass die negativen Auswirkungen auf den Inlandsverbrauch teilweise durch die Genehmigung wirtschaftlicher Anreizmaßnahmen durch die Regierung abgemildert werden. Dazu gehören die Beibehaltung niedriger Zinssätze, die Förderung öffentlicher Investitionen, die Ausweitung der Mehrwertsteuersenkungen und die Förderung des Tourismus (Verlängerung der Aufenthaltsdauer für Besucher aus zwölf von der Visumpflicht befreiten Ländern).

Stärkung der inländischen Wachstumstreiber

Angesichts externer Herausforderungen ist KBSV davon überzeugt, dass die Regierung interne Wachstumsmotoren wie öffentliche Investitionen und Kreditwachstum stark fördern wird.

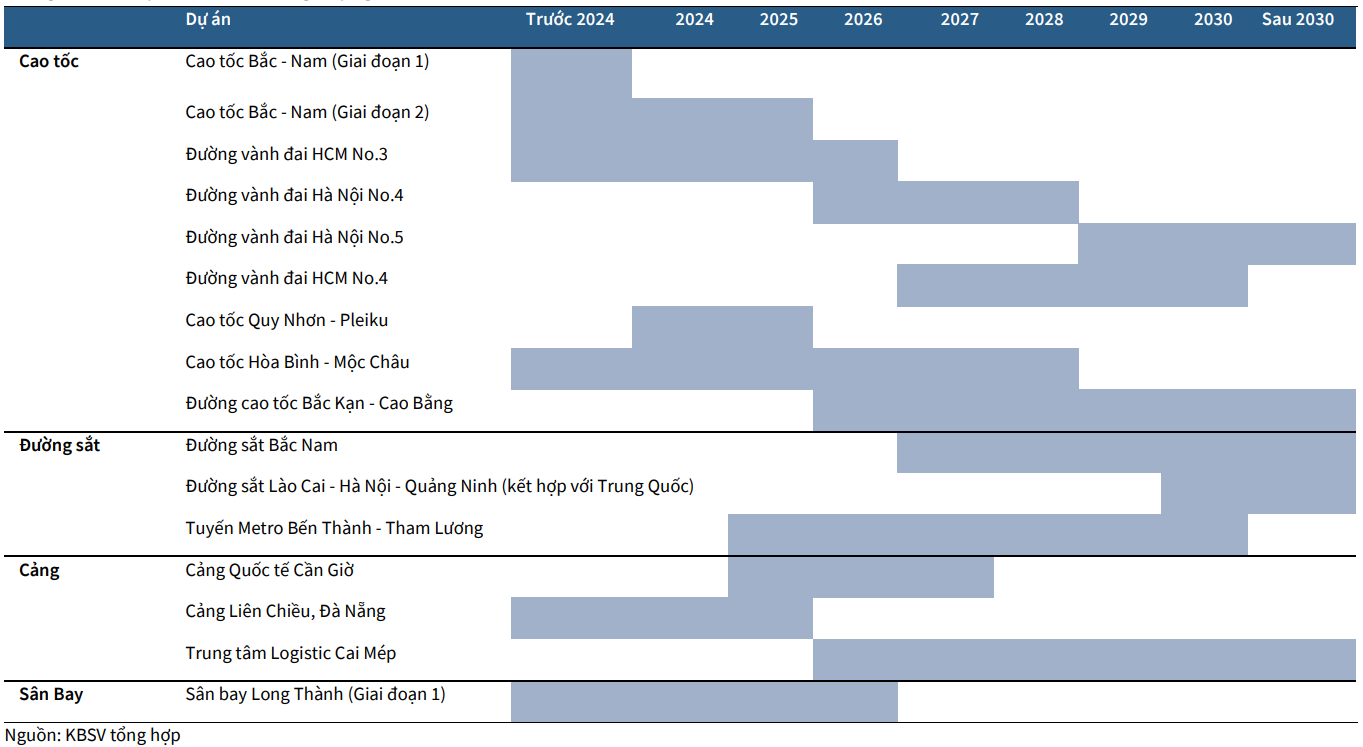

Die Arbeiten zur Rationalisierung und Verschlankung des Staatsapparats wurden im ersten Quartal 2025 im Wesentlichen abgeschlossen und damit eine Grundlage für eine effektivere Projektsteuerung und -umsetzung in der kommenden Zeit geschaffen. Darüber hinaus wird die Verabschiedung dreier neuer Gesetze (Gesetz über öffentliche Investitionen, Grundstücksgesetz, Gesetz über Immobiliengeschäfte) durch die Nationalversammlung dazu beitragen, rechtliche Hindernisse zu beseitigen und die Umsetzung öffentlicher Investitionsprojekte zu beschleunigen. Aufgrund dieser günstigen Faktoren erwartet KBSV, dass sich die Auszahlung öffentlicher Investitionen in den folgenden Quartalen beschleunigen und angesichts der nachlassenden externen Treiber zur wichtigsten Antriebskraft des Wirtschaftswachstums werden wird.

Die Entschlossenheit der Regierung, öffentliche Investitionen zu fördern, wurde seit Anfang 2025 auch durch eine Reihe von Plänen deutlich unter Beweis gestellt, wie etwa: Ergänzung des öffentlichen Investitionskapitals, Beschluss Nr. 192/2025/QH15 zur Ergänzung von etwa 84,3 Billionen VND an öffentlichem Investitionskapital, wodurch sich der Gesamtauszahlungsplan auf 875.707 Milliarden VND erhöht, was einer Steigerung von 40 % gegenüber 2024 entspricht, mit einem Auszahlungsziel von 95 %; Genehmigte wichtige Eisenbahnstrecken, darunter die Nord-Süd-Hochgeschwindigkeitsstrecke (67 Milliarden US-Dollar) und die Eisenbahnstrecke Lao Cai-Hanoi-Hai Phong (8 Milliarden US-Dollar). Das Ziel besteht darin, die Länge der Schnellstraßen bis 2030 zu verdoppeln. Der Plan zum starken Ausbau des Stromnetzes, der im März kürzlich angepasste Power Development Plan VIII (PDP8), sieht konkrete Pläne vor, die installierte Kapazität bis 2030 auf über 236 GW zu erhöhen, was einer Steigerung um etwa das Dreifache gegenüber dem aktuellen Niveau von 79 GW entspricht. Im Entwicklungsplan für das Seehafensystem hat die Regierung die Anpassung der Planung des Seehafensystems im ersten Quartal 2025 genehmigt und das Hafenprojekt Can Gio hinzugefügt, mit dem Ziel, die Seehafenkapazität Vietnams bis 2030 auf 50 % zu steigern.

Um das Wirtschaftswachstumsziel von 8 % zu unterstützen, strebt die Staatsbank von Vietnam (SBV) im Jahr 2025 ein Kreditwachstum von 16 % an. Angesichts der negativen Auswirkungen des Handelskriegs (Tradewar 2.0) auf die Import-Export-Aktivitäten und die ausländischen Direktinvestitionen ist KBSV der Ansicht, dass das Kreditwachstumsziel dank der Bemühungen der Regierung zur Wiederherstellung des Immobilienmarkts und zur Förderung öffentlicher Investitionen erreicht werden kann – eine wichtige Triebkraft, die zur Unterstützung der Wirtschaft im Jahr 2025 beiträgt.

KBSV geht davon aus, dass sich die Erholungsdynamik des Immobilienmarktes im Jahr 2025 fortsetzt, unterstützt durch die Bemühungen der Regierung, rechtliche Hindernisse zu beseitigen, und die lockere Geldpolitik der Staatsbank.

Die Bemühungen der Regierung, rechtliche Engpässe zu beseitigen, schaffen günstige Bedingungen für die Wiederaufnahme ins Stocken geratener Immobilienprojekte. Dies hat unmittelbar zu einem starken Angebotswachstum im Q1/2025 geführt. Konkret verzeichnete der Markt etwa 27.000 neue Wohnprodukte, ein Anstieg von 33 % gegenüber dem gleichen Zeitraum im Jahr 2024. Gleichzeitig wurden auch andere typische Projekte nach einer Phase der Stagnation wieder aufgenommen, wie etwa Dat Xanh Homes Riverside, New Galaxy, Bien Hoa Universe Complex, Metro Star, NovaWorld Ho Tram und NovaWorld Phan Thiet..., was die positive Wirkung der rechtlichen Freigabebemühungen verdeutlicht.

Im Hinblick auf die lockere Geldpolitik der Staatsbank ist zu erwarten, dass die Ausrichtung der Staatsbank auf die Beibehaltung niedriger Zinssätze die Marktnachfrage ankurbeln wird. Erste Anzeichen deuten darauf hin, dass dies funktioniert: Die Gesamtabsorptionsrate auf dem Immobilienmarkt wird im ersten Quartal 2025 rund 45 % erreichen und damit doppelt so hoch sein wie im gleichen Zeitraum des Vorjahres. Diese Erholung spiegelt jedoch nicht die Risiken des Handelskriegs 2.0 wider.

KBSV ist der Ansicht, dass die Staatsbank bei einem Anstieg des Wechselkurses unter 4 % noch immer Spielraum hat, ihre lockere Geldpolitik fortzusetzen und die niedrigen Zinssätze beizubehalten, um Immobilienkäufe und -investitionen im Jahr 2025 anzukurbeln, insbesondere vor dem Hintergrund, dass das Vertrauen der Eigenheimkäufer durch die schlechte Arbeitsmarktlage beeinträchtigt werden könnte.

Quelle: https://baodaknong.vn/thach-thuc-tu-tradewar-2-0-ky-vong-chinh-phu-day-manh-nhung-dong-luc-tang-truong-tu-noi-dia-250024.html

![[Foto] Premierminister Pham Minh Chinh leitet Konferenz zur Förderung des Wachstums öffentlicher Investitionen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/7d1fac1aef9d4002a09ee8fa7e0fc5c5)

Kommentar (0)