Kredithighlights tragen positiv zum Wirtschaftswachstum bei

Dr. Chau Dinh Linh von der Banking University of Ho Chi Minh City bewertet die positiven Wachstumsindikatoren im ersten Quartal 2025. Ho-Chi-Minh-Stadt teilte mit, dass die Staatsbank von Vietnam zu Jahresbeginn ein Kreditwachstumsziel von 16 % angekündigt habe, um den Banken dabei zu helfen, bei der Kreditvergabe proaktiv vorzugehen. Daher sei die hohe Wachstumszahl verständlich. Die treibende Kraft für das Kreditwachstum im ersten Quartal kam vor allem aus vorrangigen und wichtigen Sektoren wie der Landwirtschaft, dem Import/Export und der Unternehmensförderung. So beliefen sich beispielsweise den neuesten Daten der Staatsbank der Region 1 zufolge die ausstehenden Kredite für kleine und mittlere Unternehmen auf rund 863.207 Milliarden VND, was 19,2 % der gesamten ausstehenden Kredite in der Region entspricht. Darüber hinaus haben die Banken in Hanoi auch ihre Kreditvergabe im Agrar- und ländlichen Sektor verstärkt, wobei die gesamten ausstehenden Kredite 400.132 Milliarden VND erreichten, was 8,9 % der gesamten ausstehenden Kredite entspricht. Darüber hinaus beteiligt sich das Bankensystem aktiv an großen öffentlichen Investitionsprojekten und trägt so zur Förderung der Kreditvergabe im Bausektor bei.

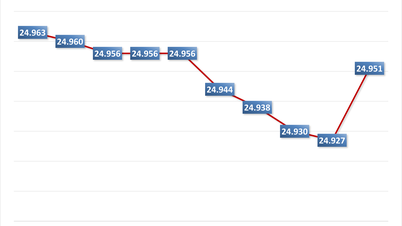

Einer der Faktoren, die als wichtige Triebkraft für das im Vergleich zum Vorjahreszeitraum deutlich höhere Kreditwachstum identifiziert wurden, sind die niedrigen Kreditzinsen, die es billigem Kapital ermöglichen, schneller in die Wirtschaft einzudringen. Bislang sind die Kreditzinsen gegenüber Ende 2024 noch einmal um 0,4 % gesunken. Aktuell liegt der durchschnittliche Kreditzins der inländischen Geschäftsbanken für Neu- und Altkredite mit Restschuld bei 6,7-9 %/Jahr. Der durchschnittliche kurzfristige Kreditzinssatz in VND für vorrangige Sektoren beträgt etwa 3,9 %/Jahr und ist damit niedriger als der von der Staatsbank von Vietnam vorgeschriebene maximale kurzfristige Kreditzinssatz (4 %/Jahr).

Wachstumstreiber aus der Wirtschaft

Die Tatsache, dass die Zinsen über einen langen Zeitraum niedrig gehalten wurden, hat sich als wirksam erwiesen und ist zu einer der wichtigsten Triebkräfte für das Kreditwachstum im gesamten System geworden. Allerdings ist es schwierig, dieses Instrument aufrechtzuerhalten, insbesondere angesichts der Tatsache, dass die USA angekündigt haben, auf Waren aus einer Reihe von Ländern, darunter Vietnam, Zölle auf Gegenseitigkeit zu erheben. Dieser Schritt der USA übt großen Druck auf das Wechselkursmanagement der Staatsbank aus. Eine weitere Lockerung der Geldpolitik könnte zahlreiche Risiken mit sich bringen.

Herr Suan Teck Kin, Direktor für globale Markt- und Wirtschaftsforschung der UOB Bank (Singapur), erklärte, dass die große Herausforderung in den Schwankungen auf dem Finanzmarkt bei einem Anstieg des US-Dollars liege. Daher ist es für Vietnam schwierig, die Zinssätze zu senken, da der Druck auf den USD immer noch hoch ist und die Inflation nicht niedrig genug ist. Dieser Experte ist der Ansicht, dass die Lösung der Staatsbank derzeit darin besteht, die Zinssätze flexibel zu verwalten und sie an die Wechselkurse anzupassen, um das Kreditwachstum zu fördern.

In der Zwischenzeit, TS. Chau Dinh Linh gab freimütig zu, dass es jetzt nicht um eine Senkung der Zinssätze gehe, sondern um eine flexible Anpassung an die neuen Rahmenbedingungen. Die SBV kann viele weitere Instrumente des freien Marktes nutzen, um die Liquidität zu regulieren und verschiedene Probleme des Bankensystems zu lösen. Was die Wechselkursfrage betrifft, so gibt es zwar Hürden und Herausforderungen im Management, ein Vorteil besteht jedoch darin, dass unsere Devisenreserven auf einem hohen Niveau sind. „Vietnam verfügt über eine Devisenquelle aus der Auszahlung ausländischer Direktinvestitionen (FDI), Überweisungen usw., die die Finanzmittel teilweise ergänzen und einen gewissen Ausgleich gegenüber dem Druck durch globale Wechselkursschwankungen schaffen“, analysierte Herr Linh.

In seiner Diskussion über die Geschichte des Kreditwachstums sagte Herr Pham Luu Hung, Chefökonom und Direktor von SSI Research, dass die treibende Kraft von der Inlandsnachfrage ausgehen werde und das Kreditwachstumsziel der Staatsbank von über 16 % in diesem Jahr noch immer erreicht werden könne. Laut Herrn Hung galten Infrastrukturkredite aufgrund der langen Amortisationsdauer bisher als riskanter Bereich und die Banken sahen sich mit der Gefahr eines Ungleichgewichts in der Laufzeitstruktur konfrontiert. Doch nun fördert die Regierung Investitionen in die Infrastruktur, die Verfahren für öffentliche Investitionen werden verkürzt, Unternehmen erhalten ihre Investitionen schneller zurück und die Banken vergeben zudem mehr Infrastrukturkredite.

Dr. Chau Dinh Linh stimmte zu und bemerkte, dass einige traditionelle Antriebskräfte wie der Immobilienmarkt weiterhin eine wichtige Rolle beim Kreditwachstum spielen. Derzeit werden viele Schwierigkeiten in diesem Bereich schrittweise gelöst, da die Regierung die gesetzlichen Bestimmungen aktiv anpasst und günstigere Bedingungen für die Geschäftstätigkeit und Umsetzung von Projekten durch Unternehmen schafft. Viele Immobilienprojekte werden neu gestartet. Um die Kreditnachfrage anzukurbeln, sei es außerdem notwendig, den Inlandskonsum zu fördern und die Kreditvergabe an High-Tech-Unternehmen zu erhöhen – eine Gruppe mit großem Wachstumspotenzial in der kommenden Zeit, fügte Herr Linh hinzu.

Allerdings steigt die Kapitalmobilisierung derzeit langsamer als die Kreditvergabe im Bankensystem. Dadurch stehen die Banken unter großem Druck, ihre Liquidität aufrechtzuerhalten und den Kreditbedarf der Wirtschaft zu decken, damit sie das Wachstumsziel von über 8 % im Jahr 2025 erreichen kann. Dem Chef der Staatsbank zufolge verleiht der Bankensektor der Wirtschaft derzeit mehr Geld als er mobilisiert. Das heißt, es wurden 9 Dong mobilisiert, der Bankensektor hat jedoch 10 Dong verliehen. Für den verbleibenden Mangel musste sowohl Eigenkapital als auch Weiterverleihkapital der Staatsbank verwendet werden. Die Staatsbank erklärte jedoch, sie werde Instrumente zur Unterstützung der Liquidität von Kreditinstituten einsetzen und so die Voraussetzungen für die Bereitstellung von Kreditkapital zur Unterstützung des Wachstums schaffen.

Aber auf lange Sicht, TS. Chau Dinh Linh empfiehlt, dass der Staat bald einen Plan zur Förderung der Entwicklung der Kapital-, Anleihen- und Aktienmärkte vorlegen sollte. Von dort aus trägt es dazu bei, die Belastung des Bankensystems zu verringern, indem umfassende Lösungen geschaffen werden, die sich gegenseitig unterstützen, um Kreditwachstumsziele im Besonderen und Wirtschaftswachstum im Allgemeinen zu erreichen.

Quelle: https://thoibaonganhang.vn/tang-truong-tin-dung-truoc-nhung-thach-thuc-lon-162830.html

![[Foto] Premierminister Pham Minh Chinh leitet eine Sondersitzung der Regierung zur Anordnung der Verwaltungseinheiten auf allen Ebenen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/6a22e6a997424870abfb39817bb9bb6c)

![[Foto] Magischer Moment der doppelten fünffarbigen Wolken auf dem Berg Ba Den am Tag der Reliquienprozession des Buddha](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/7a710556965c413397f9e38ac9708d2f)

Kommentar (0)