US-Wachstum übertrifft Erwartungen

Am 26. Oktober gab das US-Handelsministerium bekannt, dass das Bruttoinlandsprodukt (BIP) im dritten Quartal 2023 um 4,9 % gestiegen sei. Dies sei höher als die von den an der Dow-Jones-Umfrage teilnehmenden Experten prognostizierte Steigerung von 4,7 % und auch höher als die Steigerung von 2,1 % im zweiten Quartal.

Dies ist der stärkste Anstieg seit dem vierten Quartal 2021, trotz steigender Zinsen und vieler anderer „Gegenwinde“. Seit März 2022 hat die US-Notenbank (Fed) ihren Leitzins elfmal angehoben, wodurch der Leitzins auf ein 22-Jahres-Hoch von 5,25 %–5,5 % gestiegen ist. Überraschenderweise wächst die US -Wirtschaft immer noch recht stark.

Die Haupttreiber des Wirtschaftswachstums im dritten Quartal 2023 werden die Verbraucherausgaben, die Exporte, die Investitionen der privaten Haushalte und die Staatsausgaben sein. Die Verbraucherausgaben für Waren stiegen um 4,8 %, während sie für Dienstleistungen um 3,6 % stiegen. Dies war der stärkste Anstieg der Konsumausgaben seit 2021.

Die Wachstumsentwicklung in den USA war eine Überraschung, da viele Ökonomen zuvor geglaubt hatten, dass die USA angesichts des Auslaufens staatlicher Subventionen aus der Covid-Ära und der im vergangenen Jahr stark gestiegenen Zinsen zumindest eine leichte Rezession erleben könnten.

Die US-Wirtschaft wächst weiter, obwohl die Fed nicht nur die Zinsen sehr schnell angehoben, sondern auch signalisiert hat, dass sie diese für längere Zeit hoch halten wird.

Angesichts des beeindruckenden Wirtschaftswachstums und der im September stark gestiegenen US-Kerninflation (+0,3 %) wird die Fed bei ihrer Sitzung nächste Woche wahrscheinlich zum zwölften Mal die Zinsen anheben.

Zuvor hatte der Vorsitzende Jerome Powell bei einer Sitzung Mitte Oktober erklärt, die Fed sei bereit, die Zinsen erneut anzuheben, wenn die Konjunktur anzieht. Diese Aussage erfolgte, als die Rendite 10-jähriger US-Staatsanleihen die 5-Prozent-Marke überschritt.

Nicht nur die USA, auch Europa vertritt weiterhin eine harte Geldpolitik. Einige Experten teilten Reuters mit, dass die Europäische Zentralbank (EZB) ihre Geldpolitik wahrscheinlich nicht lockern werde. Frühestens im Juli 2024 wird die EZB ihre Politik ändern.

Die Inflation im Euroraum liegt weiterhin doppelt so hoch wie das Ziel. Unterdessen droht der Konflikt zwischen Israel und der Hamas die Energiepreise in die Höhe zu treiben. Die Krise auf den Anleihemärkten der Region wird auch die politischen Entscheidungsträger der EU vorsichtig machen.

Der stärkere USD übte starken Druck auf die meisten asiatischen Währungen aus. Am 26. Oktober durchbrach der japanische Yen die Warnschwelle von 150 Yen/USD und erreichte damit seinen niedrigsten Stand seit über einem Jahr. Dies gilt als „gefährliches“ Gebiet, das ein Eingreifen der japanischen Regierung nach sich ziehen könnte.

Großer Druck auf Vietnams Wirtschaft

Es lässt sich beobachten, dass die USA bei Schwierigkeiten häufig große Mengen USD auf den Markt pumpen. Um die Wirtschaft nach der Covid-Zeit wieder anzukurbeln, haben die USA im Rahmen der Politik der quantitativen Lockerung (EQ) große Geldmengen in den Markt gepumpt.

Dies ist auch der allgemeine Trend vieler Länder. Auch die Länder werfen große Geldsummen raus. Nebenden geopolitischen Konflikten ist auch die Inflation stark angestiegen. Dies ist auch die Zeit, in der die Länder gezwungen sind, Geld aufzunehmen, um die Inflation und die Wechselkurse unter Kontrolle zu halten.

In den USA sind ein hohes Wirtschaftswachstum und ein positiver Arbeitsmarkt die Grundlage für die Fed, ihre Geldpolitik weiter zu straffen.

Unterdessen sind viele asiatische Volkswirtschaften, darunter auch Vietnam, mit Schwierigkeiten konfrontiert, da nicht mehr viel Spielraum für eine lockere Geldpolitik besteht, während der USD/VND-Wechselkurs weiterhin kontinuierlich steigt.

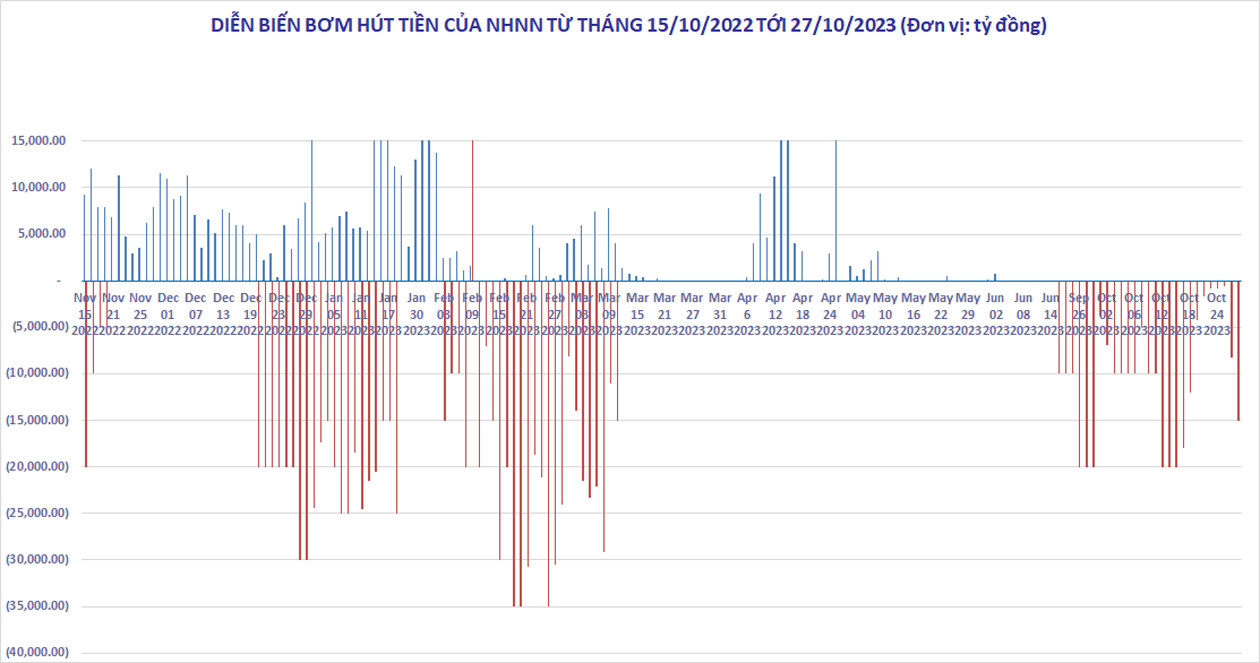

Seit Mitte Oktober bis heute ist der USD/VND-Wechselkurs sehr hoch und zeigt keine Anzeichen eines Rückgangs, obwohl die Staatsbank fünf Wochen lang massiv Geld vom freien Markt abgezogen hat. Am 27. Oktober lag der Leitkurs bei 24.107 VND und damit nur 3 VND unter dem historischen Höchststand von 24.110 VND/USD vom 20. Oktober.

Die meisten Banken legen den USD-Verkaufspreis auf 24.730–24.760 VND/USD fest. Dies ist der höchste Stand seit Jahresbeginn und liegt nur geringfügig unter dem historischen Höchststand von 24.888 VND/USD vom 25. Oktober 2022.

Am 27. Oktober zog die Staatsbank von Vietnam fast 11.200 Milliarden VND vom freien Markt ab, um einen Anstieg des USD/VND-Wechselkurses zu verhindern. Seit dem 21. September hat die Staatsbank insgesamt rund 193.000 Milliarden VND abgehoben.

Geldraubende Aktivitäten sind unvermeidlich, wenn die USA ihre Geldpolitik noch immer straffen und Europa noch immer gegen die Inflation kämpft. Wenn die Staatsbank jedoch weiterhin mehr Geld abhebt, um Wechselkurse und Inflation unter Kontrolle zu halten, werden die kommerziellen Zinssätze wieder steigen. Dies könnte die Bemühungen der Regierung zur Wiederherstellung des Wirtschaftswachstums und der Immobilienwirtschaft beeinträchtigen, die sich noch nicht von dem Schock des Jahres 2022 erholt hat.

Sowohl Agriseco Securities als auch ACB Securities sagten kürzlich, dass der USD/VND-Wechselkurs in der kommenden Zeit zunehmendem Druck ausgesetzt sein werde, da die Fed für November eine Zinserhöhung prognostiziert, Vietnam jedoch weiterhin niedrige Zinsen anstrebt. Höchstwahrscheinlich wird die Staatsbank über zusätzliche Lösungen verfügen müssen, beispielsweise über den Verkauf von USD-Termingeschäften an Banken.

Derzeit steigt der USD noch immer leicht an. Am 27. Oktober erreichte der DXY-Index 106,6 Punkte und lag damit 0,4 Prozent über dem Vorjahreswert, nachdem die USA ein starkes Wirtschaftswachstum angekündigt hatten.

Der jüngste Konflikt zwischen Israel und der Hamas könnte dazu führen, dass die weltweite Inflation und die Ölpreise steigen. Die immer noch hohe Inflation könnte die USA dazu veranlassen, ihre restriktive Geldpolitik fortzusetzen. Der USD wird weiterhin ein sicherer Hafen sein und weiter im Preis steigen. Es wird erwartet, dass die US-Währung überkauft bleibt und sich dadurch negativ auf den weltweiten Finanzmarkt, einschließlich Vietnam, auswirken wird.

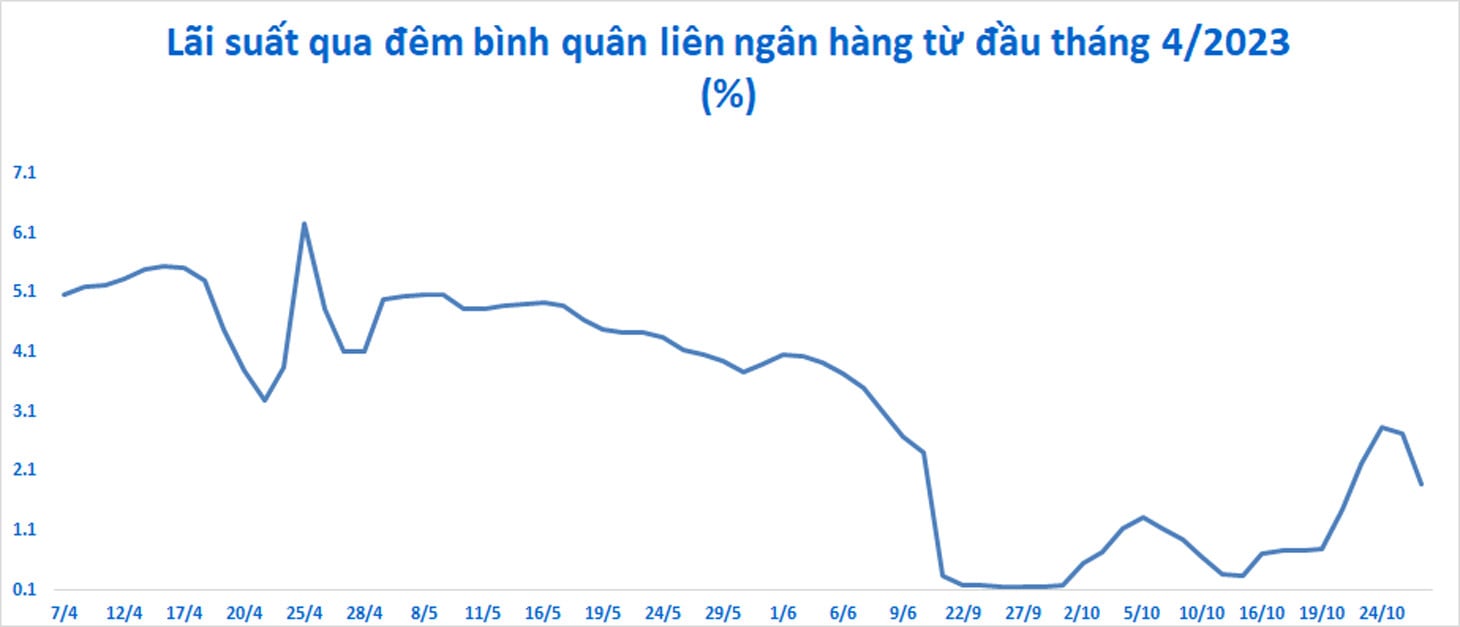

Auf dem Interbankenmarkt sind die Zinssätze in letzter Zeit wieder stark gestiegen (zeitweise erreichte der Tagesgeldsatz 2,84 %/Jahr) und Geld ist auf dem Markt nicht mehr billig 2. Dieser Faktor macht es für Vietnam schwierig, die Zinssätze zur Unterstützung des Wirtschaftswachstums zu senken, obwohl das Kreditwachstum noch immer sehr gering ist und Immobilien- und Fertigungsunternehmen mit hohen Finanzierungskosten zu kämpfen haben.

[Anzeige_2]

Quelle

![[Foto] Panorama der Eröffnungszeremonie der 43. nationalen Tischtennismeisterschaft der Nhan Dan Zeitung](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[Foto] Generalsekretär To Lam nimmt an der Konferenz teil, um zehn Jahre Umsetzung der Richtlinie Nr. 05 des Politbüros zu überprüfen und die Ergebnisse der Umsetzung der Verordnung Nr. 09 des Zentralkomitees der Partei für öffentliche Sicherheit zu bewerten.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[Foto] Präsident Luong Cuong überreicht dem Bürochef des Präsidenten, Le Khanh Hai, das 40-jährige Parteimitgliedsabzeichen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[Foto] Nahaufnahme der Tang Long Bridge, Thu Duc City nach der Reparatur der Spurrillen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[Foto] Premierminister Pham Minh Chinh inspiziert den Fortschritt des National Exhibition and Fair Center-Projekts](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/35189ac8807140d897ad2b7d2583fbae)

![[VIDEO] - Steigerung des Werts von Quang Nam OCOP-Produkten durch Handelsbeziehungen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Kommentar (0)