Der Leitkurs ist um 20 VND gestiegen, der VN-Index ist im Vergleich zum vorherigen Wochenende um 33,99 Punkte (-2,71 %) gesunken, der Verbraucherpreisindex (CPI) ist im Oktober im Vergleich zum Vormonat um 0,33 % gestiegen und im Vergleich zum gleichen Zeitraum um 2,89 % gestiegen … das sind einige wichtige Wirtschaftsinformationen in der Woche vom 11. bis 15. November.

| [Infografik] Der Verbraucherpreisindex (VPI) ist im Vergleich zum Vormonat um 0,33 % gestiegen. Überprüfung der Wirtschaftsinformationen am 14. November |

|

| Wirtschaftsnachrichten im Überblick |

Überblick

Der Verbraucherpreisindex (VPI) wird im Jahr 2024 mit ziemlicher Sicherheit unter der von der Nationalversammlung festgelegten Zielschwelle gehalten werden.

Der Bericht des Allgemeinen Statistikamtes über die sozioökonomische Lage im Oktober und in den zehn Monaten des Jahres 2024 zeigt, dass der Verbraucherpreisindex (VPI) im Oktober 2024 gegenüber dem Vormonat um 0,33 %, gegenüber Dezember 2023 um 2,52 % und gegenüber dem gleichen Zeitraum des Vorjahres um 2,89 % gestiegen ist. Im Durchschnitt stieg der Verbraucherpreisindex (VPI) in den ersten zehn Monaten des Jahres 2024 um 3,78 % gegenüber dem gleichen Zeitraum des Vorjahres.

Bei dem Anstieg des Verbraucherpreisindex (VPI) um 0,33 % im Oktober 2024 im Vergleich zum Vormonat gab es 10 Waren- und Dienstleistungsgruppen mit erhöhten Preisindizes und 1 Warengruppe mit verringerten Preisindizes. Der Transportsektor verzeichnete mit 0,66 % den stärksten Anstieg, was zu einem Anstieg des Gesamt-VPI um 0,06 Prozentpunkte führte, hauptsächlich aufgrund der um 2,27 % gestiegenen Dieselpreise. Die Inlandspreise für Benzin stiegen aufgrund der Preisanpassungen im Laufe des Monats um 0,98 %; Aufgrund der gestiegenen Verbrauchernachfrage stiegen die Preise für den Personenluftverkehr um 32,75 %.

Als nächstes stieg die Gruppe der Lebensmittel- und Cateringdienstleistungen um 0,55 %, was zu einem Anstieg des gesamten VPI um 0,18 Prozentpunkte führte; davon stiegen die Lebensmittelpreise um 0,77 %; Lebensmittel stiegen um 0,66 %, Auswirkungen stiegen um 0,14 Prozentpunkte; Der Anteil der außer Haus eingenommenen Mahlzeiten stieg um 0,19 %. Die Bildungsgruppe verzeichnete einen Anstieg von 0,48 %, wobei sich die Preise für Bildungsdienstleistungen aufgrund der Erhöhung der Studiengebühren einiger privater Kindergärten, Hochschulen, Berufsschulen, Mittelschulen, Universitäten und Aufbaustudiengänge um 0,53 % erhöhten. Die Gruppe der sonstigen Waren und Dienstleistungen stieg um 0,26 %. Die Gruppe der Haushaltsgeräte und -ausrüstungen stieg aufgrund der gestiegenen Verbrauchernachfrage und des Auslaufens vieler Werbeprogramme an einigen Standorten um 0,2 %.

Die Getränke- und Tabakgruppe verzeichnete aufgrund gestiegener Arbeitskosten und Wechselkurse einen Anstieg von 0,11 %. Die Gruppe Wohnen, Strom, Wasser, Kraftstoff und Baumaterialien stieg hauptsächlich aus folgenden Gründen um 0,11 %: Der Gaspreis stieg um 1,17 %, weil ab dem 1. Oktober 2024 der Inlandsgaspreis an den Weltgaspreis angepasst wird; Die Kerosinpreise stiegen aufgrund der Preisanpassungen im Laufe des Monats um 1 %; Mieterhöhung um 0,73 %; Der Verbrauch von Brauchwasser stieg um 0,24 %.

Die Gruppe Kultur, Unterhaltung und Tourismus stieg um 0,09 %, die Preise für Zierpflanzen und Blumen stiegen um 1,27 %; Das Ansehen von Filmen und das Hören von Musik nahm um 0,38 % zu. Die Gruppe Bekleidung, Hüte und Schuhe verzeichnete aufgrund der erhöhten Kaufnachfrage bei Wetterumschwüngen einen Anstieg von 0,09 %. Im Gegenteil, die Strompreise für Haushalte sanken aufgrund des kühlen Wetters um 2,02 %, was zu einer geringeren Verbrauchernachfrage führte.

Die Kerninflation stieg im Oktober 2024 gegenüber dem Vormonat um 0,23 % und gegenüber dem gleichen Zeitraum des Vorjahres um 2,68 %. Im Durchschnitt stieg die Kerninflation in den ersten zehn Monaten des Jahres 2024 um 2,69 % gegenüber dem gleichen Zeitraum im Jahr 2023 und lag damit unter dem durchschnittlichen Anstieg des Verbraucherpreisindex (VPI) (3,78 %). Dies ist hauptsächlich auf die Preise für Nahrungsmittel, Lebensmittel, Strom, Bildungsdienstleistungen, medizinische Dienstleistungen und Benzin zurückzuführen, die den VPI-Anstieg beeinflussen, aber in der Liste der Berechnungen der Kerninflation nicht aufgeführt sind.

Nach Angaben des Allgemeinen Statistikamts wurde der Verbraucherpreisindex gut kontrolliert und es besteht gemäß dem Ziel der Nationalversammlung im Jahr 2024 noch viel Spielraum, die Inflation unter Kontrolle zu bringen. Viele Experten sagen voraus, dass der Verbraucherpreisindex (VPI) im November 2024 im Vergleich zum Vormonat um etwa 0,1 bis 0,15 % steigen könnte. Der durchschnittliche Verbraucherpreisindex für das gesamte Jahr wird 4,0 % nicht überschreiten. Dies ist auf zahlreiche Faktoren zurückzuführen, die den Druck auf das Preisniveau verringern, wie etwa: Die Abkühlung der globalen Inflation hilft Vietnam, den Druck durch den Inflationsimportkanal zu verringern, während sie gleichzeitig dazu beiträgt, psychologische Faktoren und Erwartungen zu verbessern und die Inflationskontrolle zu unterstützen. Einige Steuerförderungsmaßnahmen werden weiterhin umgesetzt, beispielsweise die Unterstützung bei der Senkung der Umweltsteuer auf Benzin und Öl, die Senkung der Mehrwertsteuer, um zur Senkung der Kosten der Preisgestaltung von Waren und Dienstleistungen beizutragen usw.; Die Nahrungsmittelversorgung ist noch immer recht reichlich; Ein wichtiger Faktor ist die noch immer recht schwache Nachfrage und die Zurückhaltung der Verbraucher bei ihren Ausgaben.

Im Gegenteil, es gibt noch einige Faktoren, die in den verbleibenden Monaten des Jahres 2024 Druck auf das Preisniveau ausüben, wie etwa: Steigende Stahl- und Zementpreise aufgrund gestiegener Preise für Vormaterialien; Die Preise für Rohstoffe, Waren und wichtige Verbraucherdienstleistungen könnten während der Feiertage zum Jahresende leicht steigen. Die öffentlichen Investitionen in den letzten Monaten dieses Jahres sind sehr groß, um den mittelfristigen öffentlichen Investitionsplan abzuschließen. Wenn die öffentlichen Investitionen steigen, steigen auch die Investitionen des Privatsektors und die ausländischen Investitionen. Wenn nicht genügend Baumaterialien und die dazugehörige Ausrüstung vorhanden sind, steigt der Preis dieser Warengruppe, was wiederum zur Folge hat, dass die Preise vieler anderer Waren steigen …

Inlandsmarktübersicht Woche vom 11. bis 15. November

Devisenmarkt: In der Woche vom 11. bis 15. November wurde der Leitkurs von der Staatsbank weiterhin mit Aufwärtstrend angepasst. Zum Handelsschluss am 15. November lag der Leitkurs bei 24.298 VND/USD, ein Anstieg von 20 VND im Vergleich zur vorherigen Wochenendsitzung.

Das Transaktionsbüro der Staatsbank von Vietnam gibt weiterhin USD-An- und Verkaufskurse von 23.400 VND/USD und 25.450 VND/USD an.

Der Interbanken-Wechselkurs USD-VND schwankte in der Woche vom 11. bis 15. November zwischen Anstiegen und Rückgängen. Am Ende der Sitzung am 15. November lag der Interbanken-Wechselkurs bei 25.392, ein deutlicher Anstieg von 117 VND im Vergleich zur vorherigen Wochenendsitzung.

Auch der Dollar-Dong-Wechselkurs auf dem freien Markt schwankt im Laufe der Sitzungen. Am Ende der Sitzung am 15. November stieg der freie Wechselkurs im Vergleich zur vorherigen Wochenendsitzung beim Kauf um 100 VND, während er beim Verkauf um 90 VND sank und bei 25.600 VND/USD und 25.710 VND/USD gehandelt wurde.

Interbanken-Geldmarkt, Woche vom 11. bis 15. November, die Interbanken-VND-Zinssätze stiegen während der Sitzungen stark an. Zum Handelsschluss am 15. November wurden die Interbanken-VND-Zinssätze wie folgt gehandelt: über Nacht 5,78 % (+1,21 Prozentpunkte); 1 Woche 5,80 % (+1,13 Prozentpunkte); 2 Wochen 5,74 % (+0,97 Prozentpunkte); 1 Monat 5,50 % (+0,62 Prozentpunkte).

Die Interbankenzinsen in USD sinken weiterhin zu allen Konditionen. Sitzung 15.11., Interbanken-USD-Zinssatz, gehandelt zu: Übernacht 4,60 % (-0,01 Prozentpunkte); 1 Woche 4,65 % (-0,03 Prozentpunkte); 2 Wochen 4,70 % (-0,03 Prozentpunkte) und 1 Monat 4,74 % (-0,02 Prozentpunkte).

Auf dem freien Markt bot die Staatsbank letzte Woche vom 11. bis 15. November im Hypothekenkanal Kredite mit einer Laufzeit von 7 Tagen und einem Volumen von 100.000 Milliarden VND an, wobei der Zinssatz bei 4,0 % gehalten wurde. Es gab erfolgreiche Gebote im Wert von 99.999,73 Milliarden VND, 89.999,91 Milliarden VND wurden letzte Woche auf dem Hypothekenkanal fällig.

SBV-Gebote für 28-tägige SBV-Wechsel und Zinsauktionen. Es liegen erfolgreiche Gebote im Wert von 2.550 Milliarden VND vor, die Zinssätze liegen bei 3,90 % – 4,0 %. Letzte Woche wurden Schatzanweisungen im Wert von 23.500 Milliarden VND fällig.

Somit hat die Staatsbank von Vietnam letzte Woche über den offenen Marktkanal netto 30.949,82 Milliarden VND in den Markt gepumpt. Auf dem Hypothekenkanal sind 99.999,73 Milliarden VND im Umlauf und auf dem Markt sind Staatsbanknoten im Wert von 55.700 Milliarden VND im Umlauf.

Anleihenmarkt: 13. November: Das Staatsschatzamt bot erfolgreich Staatsanleihen im Wert von 6.200 Mrd. VND bzw. 11.000 Mrd. VND an, mit einer Erfolgsquote von 56 %. Davon wurden im 5-Jahres-Zeitraum 1.200 Milliarden VND/3.000 Milliarden VND der Ausschreibung mobilisiert und im 10-Jahres-Zeitraum 5.000 Milliarden VND/6.000 Milliarden VND der Ausschreibung. Für die Laufzeiten von 15 und 30 Jahren waren Gebote in Höhe von 1.500 bzw. 500 Milliarden VND erforderlich, allerdings gab es für beide Laufzeiten kein erfolgreiches Gebot. Der Zuschlagszinssatz für die 5-jährige Laufzeit betrug 1,91 % (+0,02 Prozentpunkte im Vergleich zur vorherigen Auktion) und für die 10-jährige Laufzeit 2,66 % (unverändert).

In dieser Woche, am 20. November, plant das Staatsfinanzministerium, ein Angebot für Staatsanleihen im Wert von 10.000 Milliarden VND abzugeben, davon 2.500 Milliarden VND mit einer Laufzeit von 5 Jahren, 5.500 Milliarden VND mit einer Laufzeit von 10 Jahren, 1.500 Milliarden VND mit einer Laufzeit von 15 Jahren und 500 Milliarden VND mit einer Laufzeit von 30 Jahren.

Der Durchschnittswert der Outright- und Repo-Transaktionen auf dem Sekundärmarkt erreichte letzte Woche 17.098 Milliarden VND/Sitzung, ein starker Anstieg im Vergleich zu 10.323 Milliarden VND/Sitzung der Vorwoche. Die Renditen von Staatsanleihen schwankten in der vergangenen Woche zwischen den Laufzeiten unterschiedlich. Zum Ende der Sitzung am 15. November lag die Rendite 1-jähriger Staatsanleihen bei etwa 1,85 % (unverändert im Vergleich zur Sitzung am Ende der letzten Woche); 2 Jahre 1,85 % (unverändert); 3 Jahre 1,88 % (-0,01 Prozentpunkte); 5 Jahre 1,95 % (+0,02 Prozentpunkte); 7 Jahre 2,27 % (+0,06 Prozentpunkte); 10 Jahre 2,74 % (+0,02 Prozentpunkte); 15 Jahre 2,95 % (+0,01 Prozentpunkte); 30 Jahre 3,17 % (+0,002 Prozentpunkte).

Börse, letzte Woche gab es an der Börse negative Entwicklungen, alle 3 Indizes waren im Minus. Am Ende der Sitzung am 15. November lag der VN-Index bei 1.218,57 Punkten, ein deutlicher Rückgang um 33,99 Punkte (-2,71 %) im Vergleich zum vorherigen Wochenende. Der HNX-Index verlor 5,35 Punkte (-2,36 %) auf 221,53 Punkte; Der UPCoM-Index fiel um 0,82 Punkte (-0,89 %) auf 91,33 Punkte.

Die durchschnittliche Marktliquidität erreichte etwa 17.700 Milliarden VND/Sitzung, ein positiver Anstieg gegenüber 14.200 Milliarden VND/Sitzung der Vorwoche. Ausländische Investoren verkauften auf allen drei Etagen netto mehr als 4.000 Milliarden VND.

Internationale Nachrichten

Die USA verzeichneten eine Reihe wichtiger Indikatoren, außerdem sprach der Vorsitzende der US-Notenbank (Fed), Jerome Powell, über die Wirtschaft und die Inflation. Erstens teilte das US-Arbeitsministerium mit, dass der Gesamt-VPI und der Kern-VPI im Land im Oktober im Vergleich zum Vormonat um 0,2 % bzw. 0,3 % gestiegen seien, was dem Anstieg des Vormonats entspreche und auch der Prognose von Experten entspreche.

Im Vergleich zum gleichen Zeitraum im Jahr 2023 stieg der Gesamt-VPI im Oktober im Jahresvergleich um 2,6 %, was stärker ist als der Anstieg von 2,4 % im September, und der Kern-VPI blieb im Jahresvergleich unverändert bei 3,3 %.

Darüber hinaus stiegen der Gesamt-PPI und der Kern-PPI des Landes im Oktober im Vergleich zum Vormonat um 0,2 % bzw. 0,3 %, nachdem sie im Vormonat um 0,1 % bzw. 0,2 % gestiegen waren und den Prognosen der Experten entsprachen. Im Vergleich zum gleichen Zeitraum im Jahr 2023 stiegen der Gesamt-PPI und der Kern-PPI im Oktober im Vergleich zum Vorjahreszeitraum um 2,4 % bzw. 3,5 % und stellten damit eine Steigerung gegenüber den im September verzeichneten Zuwächsen von 1,9 % bzw. 3,3 % dar.

Als nächstes stiegen im Einzelhandelsmarkt die gesamten Einzelhandelsumsätze und die Kerneinzelhandelsumsätze in den USA im Oktober im Vergleich zum Vormonat um 0,4 % bzw. 0,1 %. Im Vergleich zum September mit einem Anstieg von 0,8 % bzw. 1,0 % war dies eine starke Verlangsamung, und die Umsätze entsprachen fast der Prognose eines Anstiegs von jeweils 0,3 %. Im Vergleich zum gleichen Zeitraum im Jahr 2023 stiegen die gesamten Einzelhandelsumsätze im gleichen Zeitraum um 2,8 %.

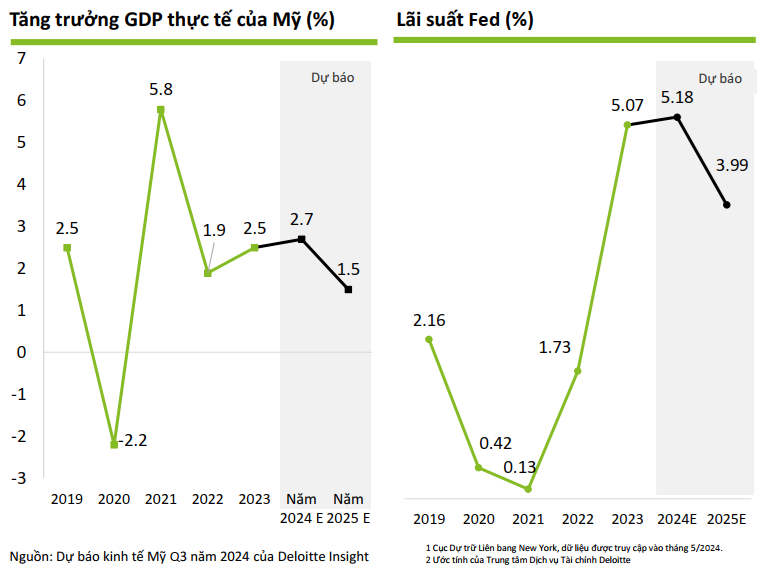

Nach der Veröffentlichung der oben genannten Wirtschaftsindikatoren am 14. November kommentierte der Vorsitzende der Fed, Jerome Powell: „Die Wirtschaft zeigt derzeit keine klaren Signale dafür, dass wir die Zinsen schnell senken müssen.“ Er erwähnte, dass sich die Arbeitslosenquote in den letzten Monaten stabilisiert habe und im Vergleich zu den anderen Ländern weiterhin niedrig sei. Die Inflation nähert sich dem langfristigen Ziel von 2,0 %, liegt aber noch immer nicht auf Kurs und der weitere Weg könnte holprig werden.

Die Aussage von Herrn Powell löste am Markt die Sorge aus, dass die Fed den Leitzins langsamer senken könnte als erwartet. Dem Prognosetool der CME zufolge liegt die Wahrscheinlichkeit, dass die Fed den Leitzins bei ihrer Sitzung am 17. und 18. Dezember um 25 Basispunkte senkt, bei 60 Prozent, und die Wahrscheinlichkeit, dass sie den Leitzins unverändert bei 4,50 bis 4,75 Prozent belässt, bei 40 Prozent. Im vorherrschenden Szenario wird die Fed ihren Leitzins im Jahr 2025 zweimal senken, sodass der Leitzins zum Jahresende bei 3,75 % – 4,0 % liegt.

Aus der Eurozone gingen einige bemerkenswerte Wirtschaftsnachrichten hervor. Das BIP der Eurozone ist im dritten Quartal im Vergleich zum Vorquartal um 0,4 Prozent gestiegen, etwas schneller als der Anstieg von 0,3 Prozent im zweiten Quartal und im Einklang mit den Prognosen, teilte das Statistikamt der Europäischen Union, Eurostat, mit.

Als nächstes ging die Industrieproduktion in der Eurozone im September im Vergleich zum Vormonat stark um 2,0 % zurück, nachdem sie im Vormonat um 1,5 % gestiegen war. Damit fiel sie stärker aus als die Prognosen, die von einem Rückgang von 1,3 % ausgegangen waren. Im Vergleich zum gleichen Zeitraum im Jahr 2023 ging die Industrieproduktion in der Eurozone im Vergleich zum Vorjahr um 2,8 % zurück.

Das Meinungsumfrageinstitut ZEW erklärte, der Konjunkturvertrauensindex in der Eurozone sei stark gesunken und habe im November nur noch 12,5 Punkte erreicht. Im Oktober hatte er noch 20,1 Punkte betragen, und dies entgegen der Prognose eines Anstiegs auf 20,5 Punkte. Insbesondere in Deutschland fiel der Konjunkturvertrauensindex in diesem Monat auf 7,4 Punkte (nach 13,1 Punkten im Oktober) und stieg entgegen den Prognosen leicht auf 13,2 Punkte.

Schließlich stieg der deutsche Großhandelspreisindex WPI im Oktober im Vergleich zum Vormonat um 0,4 %, nachdem er im Vormonat um 0,3 % gefallen war, und übertraf damit die Prognosen eines Anstiegs von 0,1 %. Im Vergleich zum gleichen Zeitraum im Jahr 2023 weist der deutsche WPI im gleichen Zeitraum immer noch einen Rückgang von etwa 0,8 % auf.

[Anzeige_2]

Quelle: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-11-1511-157895.html

![[Foto] Eröffnung der 11. Konferenz des 13. Zentralkomitees der Partei](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/f9e717b67de343d7b687cb419c0829a2)

![[Foto] Aprilfest in Can Tho](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/bf5ae82870e648fabfbcc93a25b481ea)

![[Foto] Einzigartige Volksspiele beim Chuong Village Festival](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

Kommentar (0)