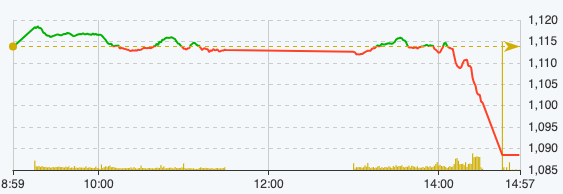

Bei der Eröffnung heute Morgen deckte Green den gesamten Markt ab, doch allmählich traten der Mangel an Führung beim Cashflow und der Druck zur Gewinnmitnahme zutage, was zu einer Schwächung des VN-Index führte.

In vielen Branchen ist eine Differenzierung weit verbreitet. Trotz der gemischten grünen und roten Szene ist der Immobiliensektor mit seiner Wachstumsdynamik bei Vin die führende Gruppe, während VHM, VIC und VRE alle ihre Wachstumsdynamik beibehalten haben.

Am Ende der Morgenhandelssitzung am 23. November fiel der VN-Index um 0,76 Punkte, was 0,07 % entspricht, auf 1.113,06 Punkte. Auf der gesamten Etage wurden 215 Codes erhöht und 218 Codes verringert. Der HNX-Index stieg um 0,54 Punkte auf 231,03 Punkte. Der UPCoM-Index sank um 0,23 Punkte bzw. 0,27 % auf 85,8 Punkte.

VN-Index-Entwicklungen am 23. November (Quelle: Fire Ant).

Zu Beginn der Nachmittagssitzung führten die entschiedenen Verkaufsentscheidungen der Anleger dazu, dass Rot und Blau zu den dominierenden Farben wurden. Hinzu kam der Druck von Large-Cap-Gruppen, was dazu führte, dass der Markt gegen Ende der Sitzung allmählich nachgab.

Am Ende der Handelssitzung am 23. November fiel der VN-Index um 25,33 Punkte, was 2,27 % entspricht, auf 1.088,49 Punkte. Auf der gesamten Etage gab es 109 Codes mit steigenden, aber 397 Codes mit fallenden und 79 Codes, die unverändert blieben.

Der HNX-Index sank um 5,95 Punkte bzw. 2,58 % auf 224,54 Punkte. Auf der gesamten Etage gab es 60 steigende Codes, 107 fallende Codes und 58 unveränderte Codes. Der UPCoM-Index sank um 1,09 Punkte auf 84,95 Punkte.

Allein im VN30-Korb waren 29 Aktien mit Kursrückgängen zu verzeichnen, was den Markt auch in der heutigen Sitzung belastete, als die Aktien HPG, VCB, GAS, SAB, MWG, GVR, VPB, BID, SSI und FPT dem Gesamtmarkt 10,6 Punkte wegnahmen.

Die negative Stimmung erfasste den gesamten Markt, insbesondere die Aktiengruppe, als VIX, VCI, FTS, CTS, AGR und BSI am stärksten sanken: VND sank um 5,94 %, SHS sank um 7,61 %, SSI sank um 6,08 %, HCM sank um 5,61 %, MBS sank um 9,55 % und ORS sank um 6,05 %.

In der gleichen Situation verzeichnete die Immobiliengruppe einen Rückgang von DIG, PDR, DXG, TCH, NLG, HDC, SZC und QCG, NVL um 2,02 %, CEO um 5,98 %, KHG um 4,76 %, KBC um 6,17 % und HQC um 5,15 %.

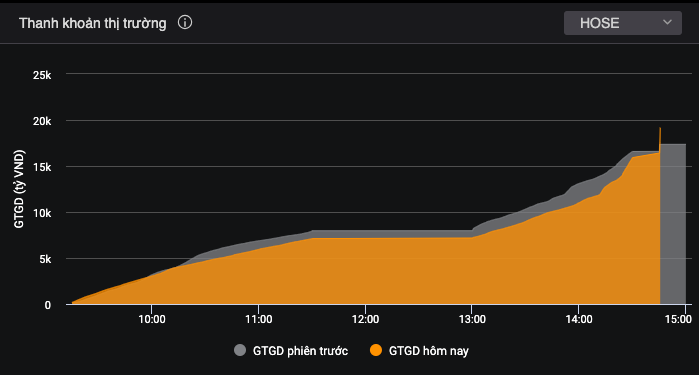

Liquidität heute im Vergleich zur vorherigen Sitzung.

Der Gesamtwert der Auftragsabgleiche in der heutigen Sitzung erreichte 24.153 Milliarden VND und war damit 2,1 Mal höher als in der vorherigen Sitzung. Der Wert der Auftragsabgleiche auf dem HoSE-Parkett erreichte dabei 20.637 Milliarden VND und war damit 2,3 Mal höher. In der VN30-Gruppe erreichte die Liquidität 5.376 Milliarden VND.

Ausländische Investoren erwirtschafteten weiterhin zahlreiche Nettokäufe im Wert von fast 442,7 Milliarden VND, von denen diese Gruppe 917,2 Milliarden VND auszahlte und 1.359,9 Milliarden VND verkaufte.

Die Codes, die stark gekauft wurden, waren hauptsächlich DGC 92,9 Milliarden VND, VND 80,8 Milliarden VND, GMD 23 Milliarden VND, PVD 21,3 Milliarden VND, OCB 15,5 Milliarden VND, …. Im Gegensatz dazu waren die Codes, die stark zum Verkauf gedrängt wurden, VHM 118,6 Milliarden VND, FUESSVFL 91,3 Milliarden VND, VPB 69,3 Milliarden VND, BCM 63 Milliarden VND, VRE 54,8 Milliarden VND, … .

[Anzeige_2]

Quelle

![[Foto] Leser stehen Schlange, um die Fotoausstellung zu besuchen und eine Sonderpublikation zum 135. Geburtstag von Präsident Ho Chi Minh bei der Nhan Dan Zeitung zu erhalten](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

![[Foto] Premierminister Pham Minh Chinh leitet Treffen zur Entwicklung von Wissenschaft und Technologie](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[Foto] Fast 3.000 Studenten von Geschichten über Soldaten bewegt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

![[Foto] Mehr als 17.000 Kandidaten nehmen am SPT-Kompetenzbewertungstest 2025 der Hanoi National University of Education teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

Kommentar (0)