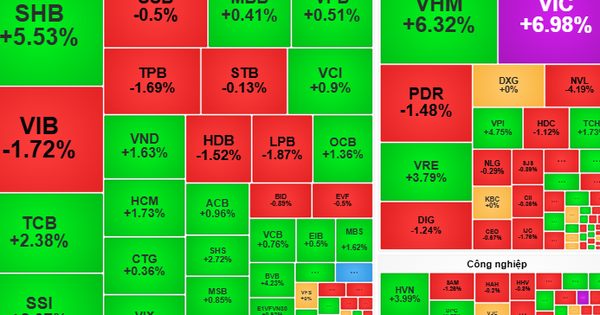

Obwohl der Handel weniger aktiv war als auf dem allgemeinen Markt, verkauften ausländische Investoren in der letzten Augustwoche netto 825 Milliarden VND, da es eine starke Nettoverkaufsdynamik bei den HPG-Stahlaktien gab.

Statistiken zum HOSE-Parkett: Ausländische Investoren haben am 30. August in 4 Sitzungen netto verkauft und in nur 1 Sitzung netto gekauft. Insgesamt wurden in diesem Block 80,13 Millionen Einheiten netto verkauft, der Nettoverkaufswert erreichte 796,22 Milliarden VND, ein Anstieg im Vergleich zur letzten Woche.

Auf dem HNX-Parkett waren ausländische Investoren in fünf aufeinanderfolgenden Sitzungen Nettoverkäufer. Insgesamt wurden von diesem Block im Laufe der Woche netto 4,04 Millionen Einheiten verkauft, mit einem Gesamtnettoverkaufswert von 89,46 Milliarden VND.

Auf dem Parkett der HOSE kauften ausländische Investoren die meisten FPT-Aktien im Wert von 616,35 Milliarden VND, was einem Nettokaufvolumen von 4,62 Millionen Stück entspricht. Im Gegenteil, in diesem Block wurden weiterhin die meisten HPG-Aktien verkauft, mit einem Volumen von 29,27 Millionen Einheiten, wobei der Nettoverkaufswert 755,08 Milliarden VND erreichte. Letzte Woche wurden HPG-Aktien für fast 640 Milliarden VND netto verkauft.

Auf dem HNX-Parkett kaufte diese Gruppe mit einem Volumen von 603.350 Einheiten die meisten IDC-Aktien, wobei der Nettokaufwert 36,7 Milliarden VND erreichte. Am meisten verkauft wurden hingegen SHS-Aktien mit einem Volumen von 2,5 Millionen Stück, was einem Nettoverkaufswert von 41,49 Milliarden VND entspricht. Als nächstes folgt PVI mit einem Nettoverkauf von 1,23 Millionen Einheiten und einem Nettoverkaufswert von 64,49 Milliarden VND.

Experten zufolge ist der vietnamesische Aktienmarkt nicht nur mit einem Abzug globaler Cashflows aus den Grenz- und Schwellenmärkten konfrontiert. Dieser ist auf das herausragende Wachstum der US-Wirtschaft, die Welle des Ansturms auf Technologieaktien infolge der explosionsartigen Verbreitung künstlicher Intelligenz (KI) und globale geopolitische Risiken zurückzuführen. Auch ist er mit einem starken Nettoabzug von ETF-Fonds mit Fokus auf Vietnam konfrontiert.

Kurzfristig dürfte der ausländische Nettoverkaufsdruck bestehen bleiben, dieser dürfte jedoch ab dem Ende des dritten Quartals 2024 allmählich nachlassen.

Den Signalen der Fed zufolge ist es sehr wahrscheinlich, dass die Fed bei ihrer nächsten Sitzung die Zinsen senken wird. Dr. Nguyen Duy Phuong, Investment Director von DG Capital, erklärte, dass die Fed in früheren Perioden die Zinssätze nur dann gesenkt habe, wenn die Wirtschaft sehr schlecht lief. Diese Zinssenkung durch die Fed erfolge jedoch zu einem Zeitpunkt, an dem sich die Wirtschaft zu erholen beginne und die langfristige straffe Geldpolitik gelockert werden müsse, damit sich die Wirtschaft weiter erholen könne. Diese Zinssenkung durch die Fed mag zwar sehr vorsichtig ausfallen, reicht aber dennoch aus, um die Anleger zu beruhigen und den Markt zufriedenzustellen. Dies wird nicht nur für den weltweiten Aktienmarkt, sondern auch für den vietnamesischen Markt ein positiver Aspekt sein.

Darüber hinaus bereitet die State Securities Commission (SSC) derzeit die Bekanntgabe und Einholung öffentlicher Kommentare zur zweiten Version des Rundschreibenentwurfs (Version 1 im März 2024) vor. Es handelt sich dabei voraussichtlich um die endgültige Version, in der zahlreiche Vorschriften im Zusammenhang mit der Vorfinanzierung geändert werden sollen. Diese ist die letzte Hürde für Vietnam, um vom FTSE zu einem Schwellenmarkt hochgestuft zu werden.

Daher erwarten Experten auch, dass die Vorfinanzierungspflicht im dritten Quartal 2024 offiziell abgeschafft wird und der FTSE Vietnam im September oder März 2025 zu einem Schwellenmarkt hochstuft. Daher wird erwartet, dass im Zeitraum von 6 bis 12 Monaten vor diesem Ereignis ausländisches Kapital nach Vietnam fließen wird.

[Anzeige_2]

Quelle: https://laodong.vn/kinh-doanh/ap-luc-ban-rong-cua-khoi-ngoai-van-chua-giam-1387448.ldo

![[Foto] Bautätigkeit auf wichtigen nationalen Verkehrsbaustellen](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/5/2/a99d56a8d6774aeab19bfccd372dc3e9)

![[Foto] „Schöne“ Momente am 30.4.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/5/1/26d5d698f36b498287397db9e2f9d16c)

![[Foto] Binh Thuan organisiert viele besondere Feste anlässlich des 30. April und 1. Mai](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/5/1/5180af1d979642468ef6a3a9755d8d51)

Kommentar (0)