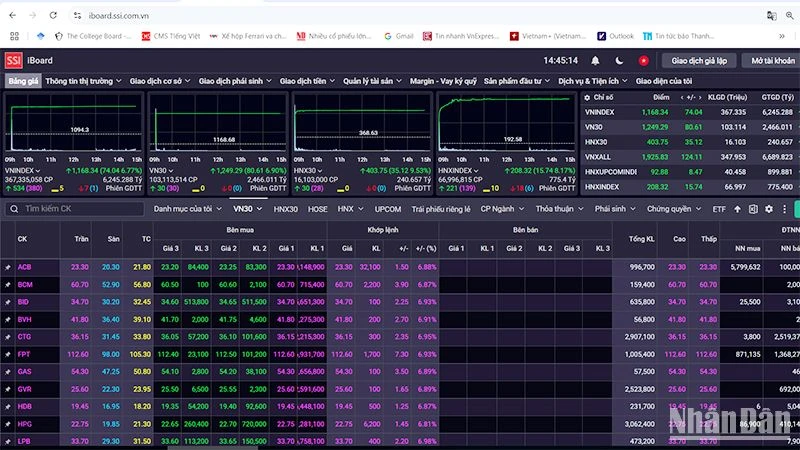

Sau 3 tuần liên tiếp giảm điểm mạnh trong cuối tháng 9, VN-Index bắt đầu tuần đầu tiên của quý IV/2023 với nhiều biến động và duy trì tuần thứ 4 liên tiếp giảm điểm. Ở phiên giao dịch cuối tuần qua, VN-Index tăng điểm trở lại, tuy nhiên, khối lượng giao dịch nằm dưới trung bình 20 ngày cho thấy dòng tiền vẫn còn khá yếu. Ngoài ra, chỉ số tiếp tục đi ngang với những cây nến xanh đỏ xen kẽ nhau trong những phiên gần đây. Điều này cho thấy tâm lý nhà đầu tư đang khá phân vân.

Sau pha điều chỉnh hiện tại VN-Index về sát 1.100, SGI Capital cho rằng, thị trường sẽ bước vào giai đoạn phân hoá bởi định giá thị trường đã về vùng hợp lý; lãi suất vẫn còn ở vùng thấp, tạo điều kiện cho doanh nghiệp phục hồi; một số doanh nghiệp đã liên tục cải thiện những yếu tố cơ bản, đi qua đáy khó khăn, và tiếp tục duy trì tăng trưởng trong 2024.

Trong vài tuần tới, thị trường vẫn sẽ thận trọng khi chưa đánh giá được việc hút thanh khoản của Ngân hàng Nhà Nước sẽ làm tăng các lãi suất ngắn hạn lên bao nhiêu, kéo dài trong bao lâu, tác động như thế nào tới lãi suất trái phiếu dài hạn và cả lãi suất huy động. SGI Capital đánh giá quý IV sẽ là một môi trường không quá dư thừa thanh khoản, cũng không quá tích cực về tăng trưởng, nhưng phù hợp cho sự phân hóa trong cả hoạt động kinh doanh của doanh nghiệp cũng như diễn biến giá cổ phiếu.

Báo cáo mới đây của Công ty chứng khoán BSC đã đưa ra hai kịch bản cho thị trường chứng khoán trong tháng 10 căn cứ vào dự báo vĩ mô và các sự kiện quan trọng.

Kịch bản đầu tiên theo BSC, tâm lý ổn định trở lại sau chuỗi giảm điểm kéo dài từ giữa tháng 9 kết hợp cùng lực cầu tham gia tốt khi chỉ số và các nhóm cổ phiếu quay trở lại ở vùng định giá hợp lý hơn.

Khối ngoại đảo ngược sang trạng thái mua ròng bên cạnh các yếu tố vĩ mô của nền kinh tế tiếp tục cho thấy các tín hiệu tích cực khi tình hình giải ngân vốn đầu tư công tiếp tục khả quan, hoạt động sản xuất kinh doanh của nhiều nhóm ngành có tín hiệu khởi sắc hơn.

Thị trường được dự báo sẽ phân hóa khi các doanh nghiệp bắt đầu công bố kết quả kinh doanh quý III. VN-Index cần tích lũy sau quá trình giảm điểm để quay trở lại vùng 1.150 – 1.170 điểm.

Trong khi đó, ở kịch bản thứ 2, BSC phân tích, nếu quan điểm “diều hâu” tiếp tục được các quan chức FED phát đi trước cuộc họp FOMC diễn ra vào cuối tháng 10, điều này đồng nghĩa nhiều khả năng FED sẽ còn 1 lần nâng lãi suất điều hành trong năm và duy trì mặt bằng lãi suất này trong một khoảng thời gian dài.

Trạng thái swap âm VND - USD tiếp tục được duy trì và áp lực tỷ giá giai đoạn quý IV/2023 bắt đầu căng thẳng hơn, không loại trừ khả năng Ngân hàng Nhà nước có thể sẽ tiếp tục hoạt động phát hành tín phiếu trên thị trường mở (OMO) và sử dụng các công cụ mạnh mẽ hơn để cân bằng thanh khoản và ổn định các biến số vĩ mô của nền kinh tế.

Tâm lý lo lắng và bán tháo có thể xuất hiện nếu thị trường tiếp tục điều chỉnh, VN-Index dự kiến lùi ngưỡng 1.100 ± 20 điểm. Trong kịch bản tích cực, thanh khoản dự báo dao động ở mức 20.000 – 22.000 tỉ đồng/phiên trong kịch bản VN-Index tích lũy và tăng nhẹ hướng đến vùng 1.150 – 1.160 điểm.

Tỷ giá có thể tiếp tục diễn biến căng thẳng bên cạnh áp lực bán của khối ngoại vẫn hiện hữu sẽ khiến thị trường chịu ảnh hưởng đáng kể, tuy nhiên, bối cảnh vĩ mô vẫn đang tương đối thuận lợi và các doanh nghiệp sẽ dần phân hóa khi kết quả kinh doanh quý III được công bố trong tháng 10.

Với diễn biến thị trường hiện tại, BSC khuyến nghị một số nhóm ngành có lợi thế trong giai đoạn cuối năm bao gồm: nhóm xuất khẩu; nhóm đầu tư công; nhóm bất động sản khu công nghiệp và nhóm hàng hóa, công nghiệp.

Nguồn

![[Ảnh] Khai mạc Hội nghị lần thứ 11 Ban Chấp hành Trung ương Đảng khóa XIII](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/f9e717b67de343d7b687cb419c0829a2)

![[Ảnh] Độc đáo các trò chơi dân gian tại Lễ hội làng Chuông](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

![[Ảnh] Ngày hội tháng 4 tại thành phố Cần Thơ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/bf5ae82870e648fabfbcc93a25b481ea)

Bình luận (0)