Cơ quan chức năng sẽ áp dụng nhiều giải pháp để chống thất thu thuế thương mại điện tử (TMĐT), đặc biệt với hình thức livestream bán hàng.

|

| Thương mại điện tử đang phát triển rất nhanh và vấn đề đặt ra là làm sao quản lý hiệu quả hoạt động này. Ảnh: Đ.T |

Thuế TMĐT tăng, nhưng chưa đủ

Theo Tổng cục Thuế (Bộ Tài chính), trong 6 tháng đầu năm 2024, doanh thu quản lý thuế từ các tổ chức, cá nhân có hoạt động kinh doanh TMĐT là 1,98 triệu tỷ đồng; số thuế đã nộp gần 55.000 tỷ đồng, tăng 23% so với số thuế bình quân 6 tháng năm 2023; có thêm 26 nhà cung cấp nước ngoài mới đăng ký, kê khai, nộp thuế tại Việt Nam.

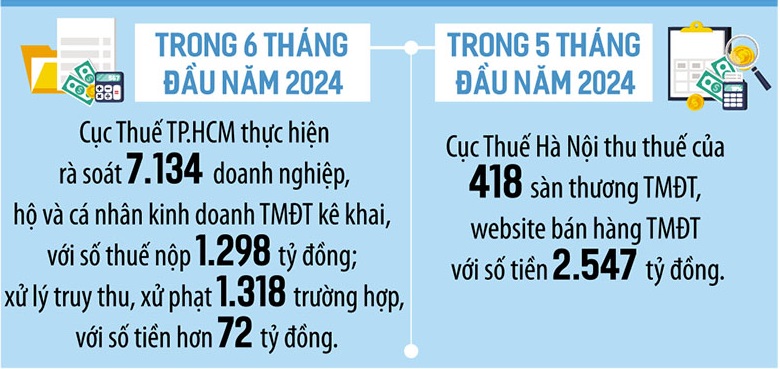

Cũng trong 6 tháng đầu năm, có gần 43.000 người bán hàng online thuộc diện rà soát đã khai, nộp thuế 9.980 tỷ đồng, tăng 3.480 tỷ đồng và gấp hơn 2,8 lần so với cùng kỳ năm ngoái. Cơ quan thuế cũng xử lý 4.560 trường hợp vi phạm, truy thu và phạt gần 300 tỷ đồng.

Tuy nhiên, dù cơ quan thuế đang rà soát thông tin được cổng thông tin thương mại điện tử cung cấp, nhưng đến nay, mới có 18/361 sàn thực hiện việc cung cấp lại thông tin, đảm bảo đúng, đủ theo quy định.

Mặt khác, thời gian qua, nổi lên trong hoạt động TMĐT là loại hình livestream bán hàng. Theo Hiệp hội Thương mại điện tử Việt Nam, bình quân mỗi tháng có 2,5 triệu phiên bán hàng livestream, với hơn 50.000 nhà bán tham gia. Livestream bán hàng là kinh doanh bằng cách phát video trực tuyến trên các phương tiện như nền tảng mạng xã hội, sàn giao dịch, website thương mại điện tử, kênh truyền hình.

“Vẫn còn một số trường hợp tổ chức, cá nhân có phát sinh doanh thu từ hoạt động kinh doanh TMĐT, livestream bán hàng chưa tự giác thực hiện nghĩa vụ kê khai, đăng ký và nộp thuế đầy đủ, kịp thời”, bà Nguyễn Thị Lan Anh, Vụ trưởng Vụ Quản lý thuế doanh nghiệp nhỏ và vừa, hộ kinh doanh, cá nhân (Tổng cục Thuế) cho biết.

|

Chống thất thu thuế bằng cách nào?

Để chống thất thu thuế và đảm bảo sự công bằng cho các tổ chức, cá nhân kinh doanh TMĐT trong thực hiện nghĩa vụ về thuế, Tổng cục Thuế đang nghiên cứu đề xuất tăng cường công tác quản lý thuế đối với hoạt động này. Theo đó, Tổng cục Thuế đề xuất thu thuế giá trị gia tăng tại nguồn đối với các giao dịch TMĐT. Cụ thể, tách trừ trực tiếp thuế giá trị gia tăng trên dòng tiền thanh toán và chuyển về tài khoản chuyên thu của cơ quan thuế mở tại kho bạc; phần còn lại chuyển cho người bán.

Bên cạnh đó, Tổng cục Thuế sẽ tiếp tục nâng cấp hạ tầng hệ thống quản lý thuế nhằm hỗ trợ và tạo điều kiện thuận lợi cho người nộp thuế; triển khai công tác thanh tra, kiểm tra, tập trung vào các nhà cung cấp nước ngoài không có cơ sở kinh doanh cố định tại Việt Nam...

Bà Nguyễn Thị Lan Anh cho biết, thời gian tới, Tổng cục Thuế sẽ đưa vào vận hành Cổng thông tin điện tử dành cho các cá nhân, hộ kinh doanh phát sinh hoạt động kinh doanh TMĐT có thể thực hiện các nghĩa vụ thuế một cách thuận tiện. Ngành thuế sẽ xây dựng mô hình quản lý rủi ro đối với tổ chức, cá nhân kinh doanh TMĐT. Theo đó, áp dụng trí tuệ nhận tạo (AI) để xử lý dữ liệu lớn, đưa ra các cảnh báo đối với trường hợp có rủi ro về thuế; tiếp tục triển khai công tác thanh tra, kiểm tra đối với các tổ chức, cá nhân kinh doanh TMĐT, doanh nghiệp là chủ sàn kinh doanh TMĐT, các đơn vị vận chuyển, trung gian thanh toán.

Đặc biệt, Bộ Công an chủ trì phối hợp với Bộ Công thương, Bộ Thông tin và Truyền thông và các cơ quan liên quan xây dựng giải pháp và lộ trình làm sạch tài khoản cho các trang TMĐT và các trang mạng xã hội thực hiện hoạt động kinh doanh, quảng cáo; ban hành các văn bản hướng dẫn về tiêu chuẩn, kỹ thuật để sử dụng dịch vụ định danh và xác thực điện tử đáp ứng mục tiêu quản lý hoạt động TMĐT; phối hợp với các bộ, ngành xử lý nghiêm các hành vi phạm trong hoạt động TMĐT nói chung, livestream bán hàng nói riêng, nhất là các hành vi bán hàng giả, hàng không rõ nguồn gốc xuất xứ, hàng kém chất lượng, trốn thuế, gian lận thuế,

Bà Nguyễn Thị Cúc, Chủ tịch Hội Tư vấn thuế Việt Nam khuyến nghị, trường hợp tổ chức, cá nhân kinh doanh TMĐT thời gian trước mà chưa nộp thuế, trong khi các cơ quan thuế chưa phát hiện truy thu, thì nhà bán hàng nên tự giác liên hệ với chi cục thuế nơi mình cư trú (tạm trú, thường trú) để nộp thuế và tự tính tiền chậm nộp 0,03% tính trên số tiền thuế phải nộp và số ngày chậm nộp.

Trong trường hợp cơ quan thuế phát hiện nhà bán hàng không kê khai thuế, số tiền thuế lớn, ngoài xử lý hành vi vi phạm, truy thu, phạt tiền thuế, các cá nhân/tổ chức còn có nguy bị truy cứu trách nhiệm hình sự.

Từ phía sàn TMĐT, ông Nguyễn Lâm Thanh, đại diện TikTok Việt Nam cho rằng, theo quy định, TikTok Shop không có quyền và trách nhiệm khấu trừ thuế từ nhà bán hàng, nên sẽ không thực hiện kê khai và nộp thuế thay nhà bán hàng. Song tùy từng trường hợp cụ thể, TikTok Shop sẽ làm việc với cơ quan thuế khi có yêu cầu dựa trên quy định hiện hành.

Theo đánh giá của ông Phan Vũ Hoàng, Phó tổng giám đốc Deloitte Việt Nam, sau khi phát triển các công cụ công nghệ mới, sự gia tăng đáng kể nguồn dữ liệu số và liên kết chặt chẽ hơn giữa cơ quan thuế và các cơ quan khác, công tác quản lý thuế sẽ linh hoạt và dễ dàng hơn. Khi đó, chỉ cần thông qua điện thoại thông minh, khi người nộp thuế tiêu dùng bất cứ hàng hóa, dịch vụ nào, thì điện thoại tự động liên kết và nộp số thuế đó cho cơ quan thuế.

Được biết, Bộ Tài chính đang lấy ý kiến góp ý với Dự thảo Thông tư hướng dẫn về đăng ký thuế, trong đó bổ sung quy định cá nhân kinh doanh TMĐT, trên nền tảng số phải đăng ký trực tiếp với cơ quan thuế. Những cá nhân này sẽ áp dụng chung quy định như với trường hợp hộ gia đình, cá nhân có sản xuất, kinh doanh hàng hóa, dịch vụ, nhưng không thuộc trường hợp phải đăng ký kinh doanh theo quy định của Chính phủ về hộ kinh doanh. Dự thảo cũng giữ quy định đăng ký thuế với nhà cung cấp ở nước ngoài, gồm tổ chức, cá nhân không có cơ sở, thường trú, nhưng kinh doanh TMĐT, dựa trên nền tảng số ở Việt Nam.

Nguồn: https://baodautu.vn/cao-diem-chong-that-thu-thue-thuong-mai-dien-tu-d221938.html

![[Ảnh] Những “bóng hồng” tham gia tổng hợp luyện diễu binh tại sân bay Biên Hòa](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/155502af3384431e918de0e2e585d13a)

![[Ảnh] Nhìn lại những khoảnh khắc ấn tượng của đoàn cứu hộ, cứu nạn Việt Nam tại Myanmar](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/5623ca902a934e19b604c718265249d0)

![[Ảnh] Tổng hợp luyện diễu binh chuẩn bị Đại lễ 30/4](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/78cfee0f2cc045b387ff1a4362b5950f)

Bình luận (0)