Nhiều thách thức trong ngắn hạn

Báo cáo thị trường bất động sản TP HCM quý IV/2023 của Savills mới công bố đã cho thấy phân khúc căn hộ đang trải qua nhiều thách thức ngắn hạn.

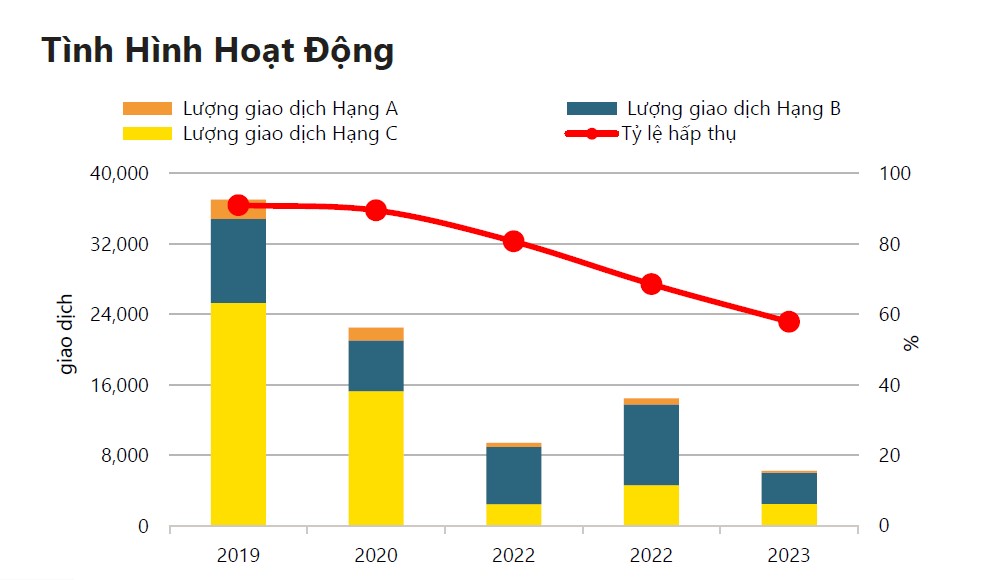

Theo đó, nguồn cung sơ cấp trong cả năm 2023 chỉ đạt 10.700 căn, con số thấp nhất trong 10 năm qua. Riêng quý IV/2023, nguồn cung sơ cấp là 7.600 căn, không đổi theo quý nhưng giảm 5% theo năm. Nguồn cung mới chiếm 37% nguồn cung sơ cấp. Trong đó, 2 dự án nổi bật là The Privia và giai đoạn tiếp theo The Glory Heights đã dẫn dắt 88% nguồn cung mới. Trong khi đó báo cáo không ghi nhận có nguồn cung hạng A mới trong quý.

Ngoài ra, lượng giao dịch căn hộ trong 10 năm qua cũng giảm đều 7% mỗi năm. Trong bối cảnh nguồn cung khan hiếm và giá bán cao của năm 2023, thị trường chỉ ghi nhận 6.200 giao dịch. Riêng trong quý IV đã ghi nhận tình hình giao dịch cải thiện với 3.000 căn, tăng 52% theo quý và 120% so với cùng kỳ năm trước.

Nguồn cung sơ cấp ghi nhận trong năm 2023 thấp nhất trong 10 năm trở lại đây.

Ông Troy Griffiths, Phó Giám đốc Điều hành, Savills Việt Nam bình luận: “Thách thức ngắn hạn của phân khúc căn hộ vẫn đến từ vấn đề khan hiếm nguồn cung mới và giá bán cao. Khi tâm lý người mua nhà được cải thiện và không có quá nhiều lựa chọn đầu tư thay thế, thị trường nhà ở sẽ phục hồi”.

Tỷ lệ hấp thụ cải thiện 14 điểm phần trăm theo quý và 23 điểm phần trăm theo năm lên 40%. Nguồn cung mới chiếm 78% thị phần lượng giao dịch và được hấp thụ 84%; những dự án này bán tốt nhờ đã có pháp lý rõ ràng trước khi ra mắt, thời gian thanh toán dài, hỗ trợ vay ngân hàng và mức giá dễ tiếp cận từ 2-5 tỷ đồng/căn. Nếu loại trừ nguồn cung mới, giao dịch thị trường vẫn yếu với chỉ 670 căn bán ra, tương ứng mức hấp thụ 14%.

Báo cáo về giao dịch căn hộ theo số liệu của Savills.

Một điểm tích cực trong dữ liệu của Savills là trong năm 2024, nguồn cung mới dự kiến tăng gấp 4 lần so với năm 2023. Hạng B sẽ chiếm 44% thị phần, hạng A sẽ có 37% trong khi đo hạng C sẽ chỉ có 19% thị phần. Đến năm 2026, dự kiến có 40.800 căn từ 116 dự án sẽ mở bán.

Căn hộ giá phải chăng chỉ tìm thấy tại các tỉnh lân cận TP HCM

Cũng theo báo cáo của Savills, giá bán sơ cấp trong quý IV/2023 quay về mức ở năm 2020 với 69 triệu đồng/m2 thông thủy, giảm 36% theo quý và 45% theo năm sau khi nhiều dự án đắt tiền phải tạm đóng bớt giỏ hàng. Cùng với đó, các sản phẩm dưới 2 tỷ đồng hoàn toàn biến mất khỏi thị trường trong năm qua. Nguồn cung giá từ 2-5 tỷ đồng dẫn dắt thị trường với gần 90%.

Trong giai đoạn 2024 đến 2026, nguồn cung căn hộ có giá từ 2-5 tỷ đồng giảm rõ rệt, trong khi các sản phẩm trong khoảng 5-10 tỷ đồng nổi lên chiếm lĩnh thị trường. Người mua ở TP HCM có thể lựa chọn khám phá các tỉnh lân cận để tìm kiếm những lựa chọn nhà ở giá cả phải chăng hơn. Vào năm 2024, Bình Dương, Đồng Nai và Long An dự kiến sẽ chiếm 96% nguồn cung căn hộ có giá dưới 5 tỷ đồng.

Theo khảo sát của Savills trong năm 2023 tại 30 dự án hạng A và B, lợi suất cho thuê ổn định theo năm ở mức 4,8% nhưng tốc độ tăng trưởng giá trị tài sản giảm 1,9 điểm phần trăm theo năm xuống còn 2,9%/năm. Do đó, tổng lợi nhuận từ việc đầu tư căn hộ trong năm 2023 đã giảm 1,7 điểm phần trăm so với cùng kỳ năm ngoái xuống còn khoảng 7,7%/năm.

Bà Giang Huỳnh, Phó Giám đốc, Trưởng Bộ phận Nghiên cứu và S22M Savills TP HCM phân tích: “Lợi nhuận đầu tư từ căn hộ tại TP HCM có xu hướng giảm nhẹ trong giai đoạn 2019-2023. Theo dữ liệu của chúng tôi, các khu vực như quận 2 cũ, quận 3 và quận 10 có lợi nhuận đầu tư cao nhất trong thời gian qua".

Bà Giang Huỳnh, Phó Giám đốc, Trưởng Bộ phận Nghiên cứu và S22M Savills TP HCM

Trong thập kỷ qua, nguồn cung căn hộ mới tại 22 quận huyện của TP HCM đã chứng kiến mức giảm 253.000 căn. Đáng chú ý, nguồn cung tại khu vực Quận 9 cũ giảm 21% kèm theo tốc độ tăng giá 15% hàng năm. Nguồn cung tại quận 1 cũng giảm 2% nhưng lại chứng kiến mức tăng giá đáng kể hàng năm là 39%.

Chuyên gia này cũng cho biết, mặc dù tổng lợi nhuận đã giảm đi trong 5 năm qua nhưng vẫn cao hơn lãi suất tiền gửi. Điều này cho thấy căn hộ vẫn là kênh đầu tư sinh lời. Trong ngắn hạn, lợi suất cho thuê dự kiến sẽ tăng do số lượng căn hộ bàn giao giảm và lãi suất tiền gửi sẽ duy trì ở mức thấp.

Nguồn

![[Ảnh] Chủ tịch nước Lương Cường chủ trì lễ đón chính thức Tổng thống Burundi Évariste Ndayishimiye](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/4/63ceadc486ff4138abe2e88e93c81c91)

![[Ảnh] Thủ tướng Phạm Minh Chính hội kiến Tổng thống nước Cộng hòa Burundi Evariste Ndayishimiye](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/4/979010f4c7634f6a82b8e01821170586)

![[Ảnh] Hội thảo "Tương lai cho thế hệ vươn mình" tiếp nối giá trị sâu sắc và thông điệp mạnh mẽ từ bài viết của Tổng Bí thư Tô Lâm](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/4/ec974c5d9e8e44f2b01384038e183115)

![[Ảnh] Hợp luyện diễu binh trên thao trường chuẩn bị mừng lễ 30/4 tại Thành phố Hồ Chí Minh](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/4/e5645ddf85f647e6a25164d11de71592)

![[Ảnh] Tổng Bí thư Tô Lâm tiếp Tổng thống Cộng hòa Burundi Évariste Ndayishimiye](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/4/d6df4662ecde41ef9bf55f1648343454)

Bình luận (0)