Thanh khoản vẫn chưa được cải thiện

Theo một khảo sát mới đây của Batdongsan.com.vn, ghi nhận tình trạng "cắt lỗ" vẫn tiếp diễn với các loại hình bất động sản nghỉ dưỡng, đặc biệt là condotel – căn hộ khách sạn. Mặc dù không còn rao bán ồ ạt như giai đoạn dịch bệnh COVID-19 hay giai đoạn thị trường “đóng băng” đầu năm 2023, nhưng các tin “cắt lỗ” liên tục được đẩy lên các chợ nhà đất đã cho thấy sự tiêu cực của thị trường này.

Các tin rao bán này đến từ nhiều dự án, trải dài từ Quảng Ninh – nơi tập trung nhiều dự án bất động sản nghỉ dưỡng nhất khu vực miền Bắc Bắc cho đến Quảng Bình, Đà Nẵng, Kiên Giang, Vũng Tàu… Đặc biệt là với loại hình biệt thự nghỉ dưỡng, ghi nhận cho thấy tại một số dự án, giá “cắt lỗ” giảm từ 3-9 tỷ đồng/căn so với giai đoạn thị trường đang sôi động.

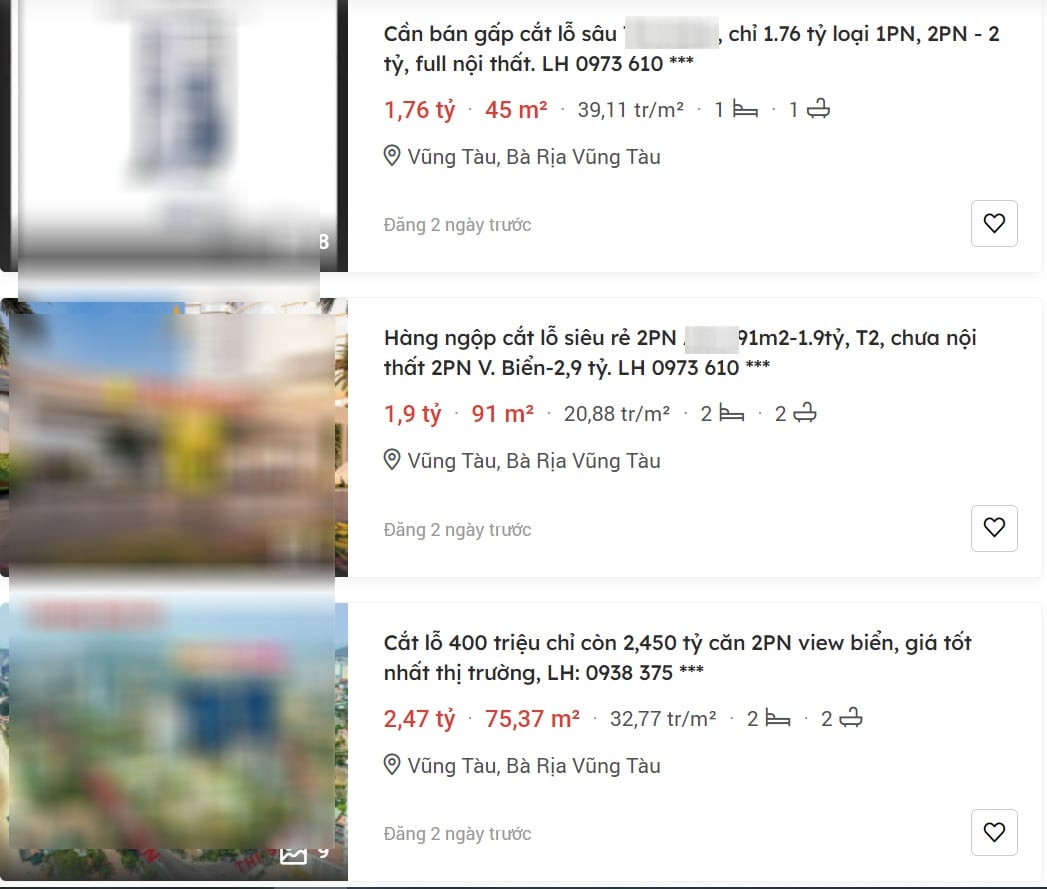

Nhiều tin đăng "cắt lỗ" bất động sản nghỉ dưỡng được đăng tải trên các chợ nhà đất.

Còn với Condotel, dường như nhiều nhà đầu tư đã quá ngán ngẩm với loại tài sản này do vẫn còn nhiều vấn đề như pháp lý chưa được gỡ vướng, lợi nhuận không như mong đợi và đặc biệt là không thống nhất được với cách thức hoạt động, quản lý của chủ đầu tư. Với loại hình này, giá cắt lỗ thường rơi vào từ 15-30% tùy thuộc vào từng dự án và khu vực.

Báo cáo mới đây của DKRA Việt Nam cũng cho thấy, tình trạng thiếu thanh khoản cũng đang tiếp diễn với các chủ đầu tư ở hầu hết các phân khúc bất động sản nghỉ dưỡng trên địa bàn cả nước. Trong tháng 8/2023, phân khúc nhà phố/shophouse nghỉ dưỡng chỉ bán được 3 căn, biệt thự nghỉ dưỡng chỉ bán được 9 căn, condotel bán được 17 căn.

Tình trạng này đã đẩy lượng hàng tồn kho của thị trường lên một mức cao. Lũy kế đến tháng 6, lượng hàng tồn kho condotel đã tăng vọt lên hơn 42.000 căn còn shophouse biển và biệt thự nghỉ dưỡng cộng lại khoảng 30.000 căn.

Thanh khoản kém khiến hàng tồn kho của bất động sản nghỉ dưỡng ngày một tăng.

Trước tình trạng đó, các chủ đầu tư dự án tiếp tục phải áp dụng rộng rãi nhiều chính sách ưu đãi, chiết khấu thanh toán nhanh, hỗ trợ lãi suất, ân hạn nợ gốc, cam kết thuê lại... nhằm kích cầu thị trường. Tại một số dự án cá biệt, giá biệt thự nghỉ dưỡng còn giám tới 40-50% cho khách hàng thanh toán nhanh.

Các nguyên nhân, tồn tại biến thị trường bất động sản nghỉ dưỡng đóng băng đã được chỉ ra một cách rõ ràng, trong đó có vấn đề liên quan đến sự phục hồi của ngành du lịch. Với lượng khách không lớn, khả năng kinh doanh sinh lời của bất động sản nghỉ dưỡng bị giảm mạnh, dẫn đến nhiều nhà đầu tư không còn muốn quan tâm tới thị trường này.

Ngành du lịch không hồi phục được trong ngắn hạn

Theo nghiên cứu của Savills cho thấy, hoạt động kinh doanh cho nhu cầu nghỉ dưỡng như khách sạn tại phần lớn các quốc gia trên thế giới đang dần khôi phục về mức trước đại dịch, ngoại trừ khu vực Châu Á Thái Bình Dương.

Tại khu vực Đông Nam Á, Singapore đang dẫn dắt quá trình phục hồi, nhờ vào sự tăng trưởng của giá bán phòng bình quân (ADR). Thái Lan cũng ghi nhận mức độ khôi phục tốt. Trong khi đó, hoạt động kinh doanh tại thị trường Việt Nam lại thấp hơn mức trước đại dịch, thể hiện qua cả hai chỉ số công suất phòng và giá phòng bình quân.

Ông Mauro Gasparotti, Giám đốc Savills Hotels nhận định: “Những yếu tố tác động đến thị trường nghỉ dưỡng Việt Nam có thể chia thành ba nhóm ngắn hạn, trung hạn và dài hạn. Mỗi nhóm tác động đến quá trình khôi phục của thị trường khác nhau. Về mặt ngắn hạn, sự thiếu vắng nguồn khách Trung Quốc, vốn chiếm 32% tổng lượt khách quốc tế đến Việt Nam trong năm 2019, đem đến nhiều thách thức cho hoạt động kinh doanh nghỉ dưỡng. Bên cạnh đó, chi phí các chặng bay dài trở nên đắt đỏ hơn cũng tác động đến sự khôi phục của một số thị trường, như thị trường khách châu Âu. So với cùng kỳ 2019, tổng lượt khách châu Âu đến Việt Nam vẫn thấp hơn mức trước đại dịch khoảng 38%".

Ông Mauro Gasparotti, Giám đốc Savills Hotels.

Từ các số liệu cho thấy, trong 8 tháng đầu năm 2023, thị trường khách châu Á đến với Việt Nam cũng thấp hơn mức trước đại dịch 32%. Hàn Quốc hiện là thị trường khách quốc tế lớn nhất đến Việt Nam, tuy nhiên tổng lượt khách vẫn thấp hơn mức năm 2019.

Còn với thị trường đông dân như Trung Quốc, lượng khách đến Việt Nam chỉ đạt 950,000 tổng lượt khách, tương đương 28% so với cùng kỳ 2019. Thị trường khách châu Mỹ và châu Úc thấp hơn so với cùng kỳ 2019 khoảng 8%, đạt tổng 900,000 lượt khách, chủ yếu là du khách đến từ Mỹ và Úc.

Cùng với việc nguồn cầu khôi phục chậm, tình trạng dư thừa nguồn cung cũng ảnh hưởng đến khả năng phục hồi và phát triển. Thống kê của Savills Hotels cho thấy, kể từ năm 2016, trung bình có khoảng 15.000 phòng thuộc phân khúc trung – cao cấp gia nhập thị trường lưu trú mỗi năm. Như vậy nguồn cung phòng đã gia tăng gấp đôi chỉ trong vòng sáu năm.

Nguồn khách nội địa vẫn là động lực chính hỗ trợ hoạt động du lịch tại Việt Nam. Trong 8 tháng đầu năm 2023, ngành du lịch Việt Nam đón tiếp 86 triệu lượt khách nội địa, tăng 7,8% so với cùng kỳ năm ngoái. Điều này được kỳ vọng là động lực tăng trưởng của ngành du lịch trong trung và dài hạn.

Vê vấn đề khác đó là nguồn cung thị trường, chuyên gia của Savills cho rằng ngành nghỉ dưỡng Việt Nam được đánh giá giàu tiềm năng, tuy nhiên không phải tất cả mô hình đều có thể hoạt động hiệu quả. Một số chủ đầu tư vội vàng gia nhập thị trường, mà chưa có sự đánh giá thấu đáo điều kiện thị trường địa phương, thậm chí cho rằng các mô hình kinh doanh khách sạn đều như nhau.

Điều này khiến việc hoạch định, triển khai dự án không được thực hiện chỉn chu, hạn chế khả năng vận hành của dự án sau khi đi vào hoàn thiện. Trong khi đó tùy thuộc vào thực tiễn thị trường, một số mô hình khách sạn có khả năng hoạt động hiệu quả hơn.

Nguồn

![[Ảnh] Thủ tướng Phạm Minh Chính chủ trì cuộc họp sau khi Hoa Kỳ công bố áp thuế đối ứng](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/ee90a2786c0a45d7868de039cef4a712)

![[Ảnh] Những kỷ vật đặc biệt ở Bảo tàng Lịch sử Quân sự Việt Nam gắn với ngày 30/4 hào hùng](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[Ảnh] Tổng Bí thư Tô Lâm tiếp Đại sứ Nhật Bản tại Việt Nam Ito Naoki](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

![[Ảnh] Khoảnh khắc nghĩa tình: Người dân Myanmar xúc động cảm ơn bộ đội Việt Nam](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

Bình luận (0)