“Đóng băng” nguồn cung lẫn thanh khoản

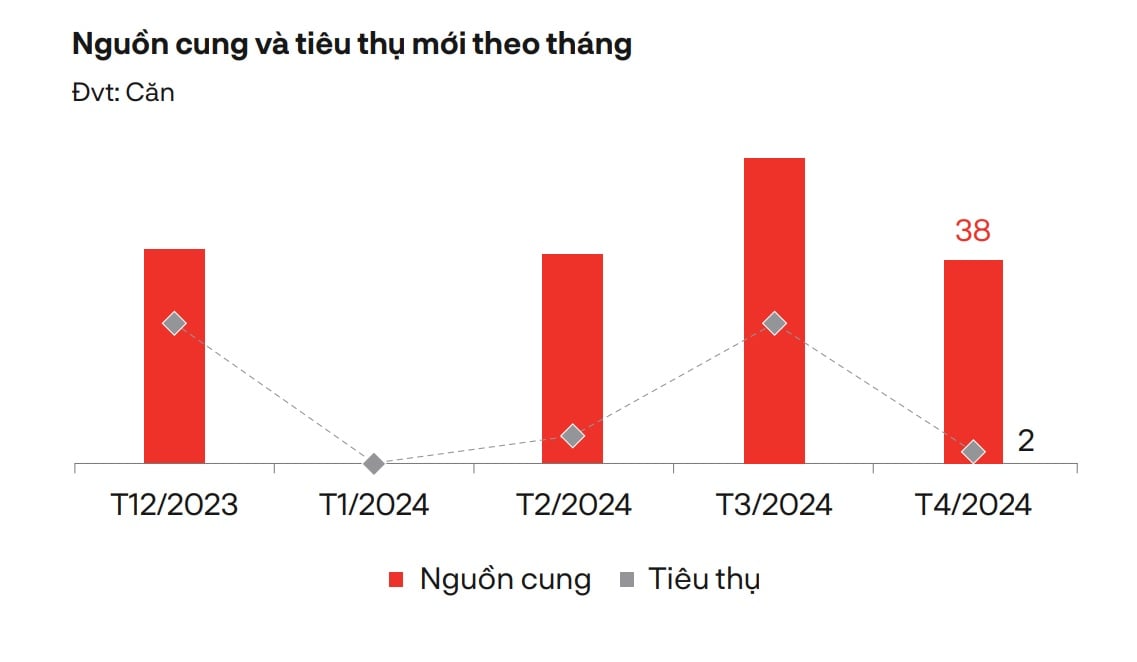

Theo báo cáo thị trường bất động sản tháng 4/2024 của DKRA, biệt thự nghỉ dưỡng là loại hình có tín hiệu khả quan nhất khi ghi nhận 38 căn của 1 dự án mở bán giai đoạn tiếp theo gia nhập nguồn cung, tăng 2,2 lần so với cùng kỳ. Nguồn cung mới tập trung 100% tại khu vực miền Bắc.

Trong khi đó, sức cầu thị trường ở mức rất thấp, lượng tiêu thụ mới chỉ 2 căn, giảm 33% so với cùng kỳ, phân bổ chủ yếu ở nhóm sản phẩm có mức giá dưới 15 tỷ đồng/căn.

Biệt thự là loại hình tích cực nhất trong thị trường bất động sản nghỉ dưỡng

Mặt bằng giá bán sơ cấp không có nhiều biến động rõ nét so với tháng trước và vẫn neo ở mức cao. Những chính sách cam kết/chia sẻ lợi nhuận/doanh thu, hỗ trợ lãi suất, ân hạn nợ gốc,… tiếp tục được áp dụng nhằm gia tăng thanh khoản.

Ngoài ra, vướng mắc pháp lý khiến nhiều dự án chưa thể ra hàng, trong khi lượng hàng tồn kho giá trị cao khiến thanh khoản gặp khó, bên cạnh có niềm tin của nhà đầu tư chưa khôi phục cũng là những nguyên nhân chính khiến thị trường vẫn kéo dài trạng thái ảm đạm.

Nguồn cung và tiêu thụ mới trong tháng của loại hình biệt thự nghỉ dưỡng

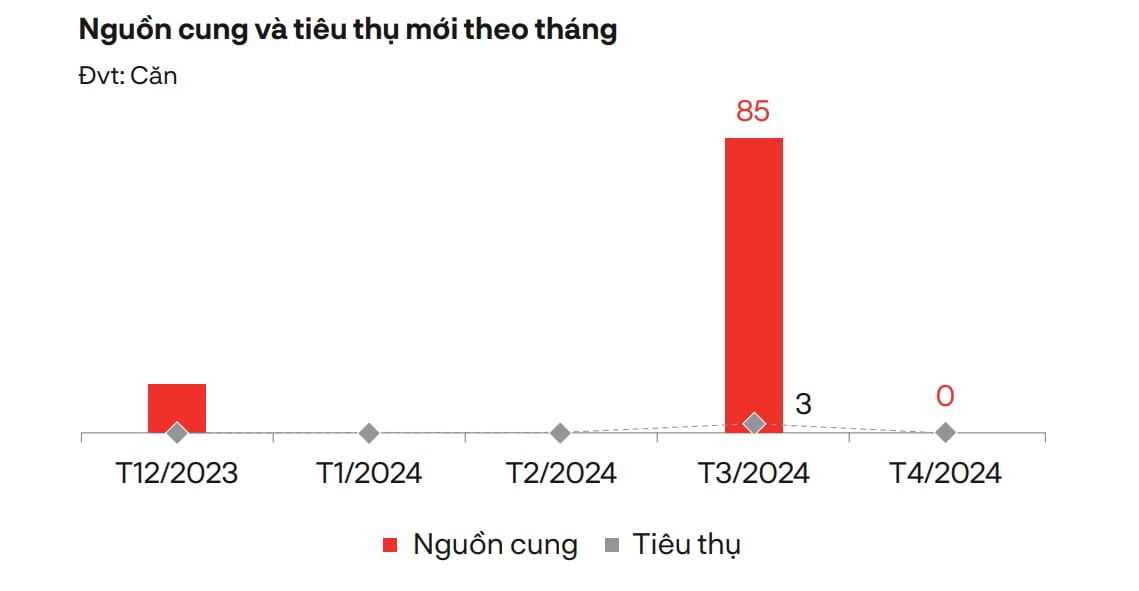

Với loại hình nhà phố và Shophouse nghỉ dưỡng, thị trường không ghi nhận nguồn cung mới mở bán. Nhiều dự án liên tục dời thời gian triển khai bán hàng giữa bối cảnh khó khăn như hiện nay khiến nguồn cung mới hạn chế.

Sức cầu chung thị trường duy trì ở mức thấp, lượng giao dịch khiêm tốn và chủ yếu tập trung ở nhóm sản phẩm sơ cấp, có pháp lý hoàn thiện, tiến độ xây dựng đảm bảo với mức giá dưới 10 tỷ đồng/căn.

Giá bán sơ cấp không có nhiều biến động, trong khi đó thị trường thứ cấp ghi nhận một số sản phẩm có mức giá giảm đến 30% - 40% nhưng vẫn gặp khó trong thanh khoản. Sức mua giảm mạnh, nguồn cung mới vắng bóng, vướng mắc pháp lý,... đã gây ra những trở ngại đáng kể trong những tháng đầu năm 2024 khiến thị trường gần như rơi vào chu kỳ “ngủ đông kéo dài”.

Nguồn cung và tiêu thụ của nhà phố/shophouse bằng 0

Tương tự, loại hình Condotel cũng không ghi nhận nguồn cung mở bán mới trong tháng, thị trường vẫn duy trì trạng thái ảm đạm kéo dài. Nhiều dự án vướng mắc pháp lý chưa thể giải quyết, bên cạnh đó nhiều chủ đầu tư cũng liên tục dời thời gian triển khai bán hàng khiến nguồn cung đưa ra thị trường hạn chế.

Sức cầu chung thị trường ở mức thấp, lượng tiêu thụ sơ cấp tập trung chủ yếu vào những sản phẩm có tổng giá trị dưới 3 tỷ đồng/căn. Giá bán sơ cấp không có nhiều biến động so với tháng trước. Các chính sách ưu đãi, hỗ trợ lãi suất, chiết khấu thanh toán nhanh,… vẫn được áp dụng rộng rãi.

Những khó khăn về pháp lý, nguồn vốn, niềm tin của nhà đầu tư,… đã ảnh hưởng đến nguồn cung lẫn lượng tiêu thụ khiến thị trường duy trì trạng thái trầm lắng kéo dài và chưa có dấu hiệu phục hồi trong ngắn hạn.

Thị trường vẫn được nhà đầu tư nước ngoài quan tâm

Nhận định về thị trường bất động sản nghỉ dưỡng của Việt Nam, ông Mauro Gasparotti, Giám đốc Savills Hotels khu vực Châu Á Thái Bình Dương cho biết, nhiều nhà đầu tư nước ngoài vẫn luôn đánh giá cao tiềm năng thị trường bất động sản nghỉ dưỡng tại Việt Nam. Tuy nhiên vẫn còn nhiều rào cản đối với các nhà đầu tư nước ngoài, đặc biệt là các quy định, thủ tục liên quan đến việc phát triển dự án.

Vì vậy các nhà đầu tư thường có xu hướng tìm kiếm các tài sản đã đi vào hoạt động, đặc biệt là các dự án khách sạn, resort chất lượng, thuộc phân khúc 5 sao tại các đô thị trung tâm như TP HCM và Hà Nội. Tuy nhiên những tài sản này thường khá khan hiếm trên thị trường, cũng như ít cởi mở với các nhu cầu chuyển nhượng.

Đơn cử như tại Phú Quốc, thị trường có nhiều thuận lợi để trở thành điểm đến quốc tế. Tuy nhiên, đa số nguồn cung trên thị trường hiện chỉ chú trọng vào cung cấp phòng mà chưa quan tâm đến trải nghiệm của khách hàng. Thị trường cần đa dạng thêm sản phẩm lưu trú ví dụ như các dự án khách sạn với điểm nhấn thiết kế, các khu nghỉ dưỡng hạng sang đúng nghĩa,...

Bất động sản nghỉ dưỡng tại Việt Nam vẫn nhận được sự quan tâm của nhà đầu tư nước ngoài

Việc lựa chọn mô hình, sản phẩm phù hợp với điều kiện thị trường và nhu cầu của khách hàng là yếu tố quan trọng để đảm bảo việc phát triển một dự án thành công. Do đó, chủ đầu tư khi hoạch định dự án cần cân nhắc kỹ nếu lựa chọn mô hình shophouse vì tại Phú Quốc hiện đang có rất nhiều nguồn cung sản phẩm này, và phần lớn đều chưa được đưa vào khai thác kinh doanh.

Riêng với loại hình condotel, ông Mauro Gasparotti cho biết, một số thị trường khác trong khu vực Đông Nam Á cũng từng chứng kiến giai đoạn phát triển nóng, chẳng hạn như Bali (Indonesia) vào giai đoạn 2008, và hiện nay thị trường này đã bước qua giai đoạn “bùng nổ dự án mới”, thay vào đó là phát triển chậm rãi nhưng chất lượng.

“Nhìn chung, mỗi một thị trường đều sẽ trải qua một chu kỳ nhất định. Dẫu vậy, so với Thái Lan và Indonesia, thị trường Việt Nam đối mặt với nhiều thách thức hơn. Việt Nam ghi nhận một số lượng lớn condotel được mở bán, đặc biệt là trong giai đoạn 2016-2019 với ước tính trung bình 12,000 sản phẩm mở bán mỗi năm. Bên cạnh nguồn cung lớn, nhiều sản phẩm mở bán trong giai đoạn này chạy đua cam kết lợi nhuận với thời gian và tỷ lệ hấp dẫn, mà thiếu sự cân nhắc thấu đáo đến kết quả hoạt động tổng thể”, chuyên gia của Savills nhận định.

Để phát triển thị trường này trong giai đoạn tới, chuyên gia của Savills cũng cho rằng, việc cải thiện cơ sở hạ tầng là một tiền đề quan trọng để thúc đẩy du lịch nội địa. Một ví dụ rõ nhất là du lịch Phan Thiết, kể từ sau khi dự án cao tốc hoàn thiện và đi vào hoạt động đã thúc đẩy nhu cầu của nguồn khách nội địa, đặc biệt là từ thị trường TP HCM khi thời gian di chuyển đã được rút ngắn chỉ còn 2-3 tiếng.

Bên cạnh cơ sở hạ tầng, thị trường cũng cần đa dạng các sản phẩm du lịch cũng như chú trọng hơn đến trải nghiệm, tiện nghi của du khách.

Nguồn: https://www.congluan.vn/bat-dong-san-nghi-duong-dam-chan-tai-cho-trong-thang-dau-quy-ii-2024-post294757.html

![[Ảnh] Toàn cảnh buổi sơ duyệt lễ diễu binh, diễu hành kỷ niệm 50 năm thống nhất đất nước](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/26/afd7e872ef6646f288807d182ee7a3da)

![[Ảnh] Ngày 30/4/1975 - Dấu ấn thép khắc vào lịch sử](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/26/b5a0d7f4f8e04339923978dfe92c78ef)

![[Ảnh] Tiết học ngoại khóa hấp dẫn thông qua triển lãm tương tác tại Báo Nhân Dân](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/26/1f307025e1c64a6d8c75cdf07d0758ce)

![[Ảnh] Chủ tịch nước Lương Cường hội kiến Thủ tướng Chính phủ Lào Sonexay Siphandone](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/25/3d70fe28a71c4031b03cd141cb1ed3b1)

Bình luận (0)