Bản chất của bảo hiểm nhân thọ là tốt, nhân văn, nhưng một số người đã biến ngành này thành nỗi ám ảnh đối với khách hàng.

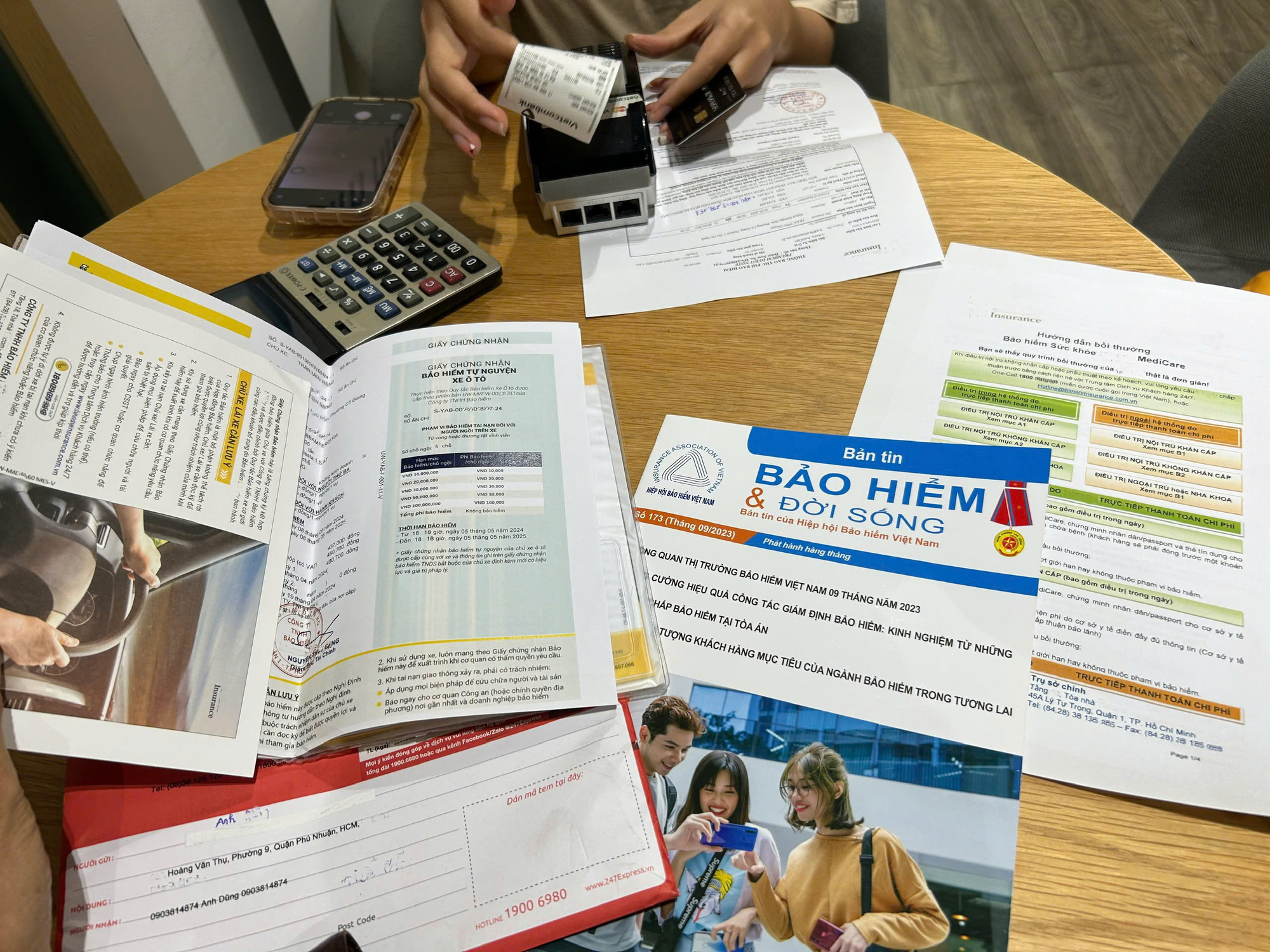

Khách cần đọc kỹ các điều khoản trước khi mua bảo hiễm - Ảnh: T.T.D.

Đó là một trong rất nhiều ý kiến của bạn đọc về loạt bài Khó như đòi... quyền lợi bảo hiểm.

Hoa mắt với hợp đồng bảo hiểm

"Lúc trước khi mua, mấy ông đại lý bảo hiểm khen công ty bảo hiểm dữ lắm. Tới khi có chuyện thì im lặng, chạy mất dép, không mấy ai dám đứng ra bảo vệ khách trước công ty", bạn đọc Diễm My bày tỏ.

Ngán ngẩm với mấy công ty bảo hiểm, bạn đọc Hiếu chia sẻ: "Lúc mua đúng mình được tâng lên làm thượng đế, lúc yêu cầu bồi thường bị hành xin hết giấy tờ nọ đến giấy tờ kia xong cũng không bồi thường".

Theo bạn đọc Anh Vũ, bản chất của bảo hiểm nhân thọ là tốt, nhân văn, nhưng một số người đã biến ngành này thành nỗi ám ảnh đối với khách hàng.

Một hợp đồng bảo hiểm nhân thọ dài gần 100 trang với đầy rẫy thuật ngữ tài chính phức tạp, đa nghĩa... chẳng khác nào muốn đẩy khó về người mua.

"Ý nghĩa của bảo hiểm luôn đúng. Chỉ có những người thực thi muốn đúng hay sai" - bạn đọc có tài khoản aq***@yahoo.com nhận xét.

Trong khi đó, bạn đọc Lão Vui cho rằng ý nghĩa của bảo hiểm không sai, chỉ có con người làm sai. Cần chấn chỉnh lại vụ việc này để những người tham gia được hưởng quyền lợi chính đáng.

Theo bạn đọc Chung Phương: "Tội trục lợi bảo hiểm nếu chỉ áp dụng cho khách hàng là quá bất công trong một mối quan hệ kinh doanh sòng phẳng hai bên.

Công ty bảo hiểm nếu bị phát hiện có hành vi cố tình không chi trả hay làm khó khách hàng thì cũng phải xử lý hình sự. Nếu không người dân sẽ khó tin vào bảo hiểm".

Góp thêm ý kiến, bạn đọc Huy viết: "Bảo hiểm nhân thọ chỉ bán cho những ai chưa có bệnh nền. Vì vậy khi tham gia bảo hiểm cần kê khai trung thực tình trạng sức khỏe. Khách hàng có 21 ngày đọc và cân nhắc hợp đồng chứ không ai ép".

Còn bạn đọc Hoa Hướng Dương cho rằng: "Nhiều người mua bảo hiểm mà không hề biết hoặc không hề đọc kỹ quy tắc bảo hiểm trước khi quyết định mua.

Đây là một phụ lục không tách khỏi của hợp đồng bảo hiểm ghi rất rõ ràng điều khoản, điều kiện. Đừng để đến khi xảy ra bồi thường rồi mới vỡ lẽ môi giới bảo hiểm không hề nói rõ".

Những giải pháp từ người trong cuộc

Hợp đồng rối rắm, các điều khoản không rõ ràng... dẫn đến cách hiểu khác nhau là những nguyên nhân chính dẫn đến tranh chấp giữa người mua và người bán bảo hiểm.

Vì thế, bạn đọc Nguyên Hà đề xuất hợp đồng phải súc tích, rõ ràng, rành mạch, không dùng những thuật ngữ đa nghĩa, hiểu sao cũng được.

Bạn đọc Minh cho rằng trên hợp đồng bảo hiểm phải ghi rõ điều kiện miễn trừ bảo hiểm, còn không ghi rõ thì bảo hiểm bắt buộc phải bồi thường.

"Nên có chế tài với các công ty bảo hiểm nếu phát hiện ra hành vi cố tình làm khó không chi trả cho người mua.

Công ty bảo hiểm không phải muốn trả là trả, không trả thì kiếm chuyện làm khó", bạn đọc Hoàng Hưng nêu ý kiến.

Bạn đọc Phúc An đặt vấn đề: "Tôi không biết các cơ quan bảo vệ quyền lợi người tham gia bảo hiểm thể hiện vai trò của mình như thế nào trong các trường hợp trên?".

Vì thế bạn đọc Vân Long đề nghị cơ quan bảo vệ người tiêu dùng cũng phải mạnh mẽ, độc lập hơn để có thể lên tiếng khi cần.

"Chỉ cần quy định từ chối bảo hiểm mà sai bị phạt gấp 30 lần. Khi có cơ chế phạt sẽ có cơ quan chức năng hỗ trợ khách hàng", bạn đọc P đề xuất.

Còn bạn đọc Tuyendcc có ý kiến: "Quy định luôn vào luật là hợp đồng bảo hiểm không được dài quá 30 trang và không quá 10.000 từ, để xem họ còn nhét chữ tung hỏa mù được nữa không".

Nguồn: https://tuoitre.vn/bao-hiem-dung-chi-ngot-ngao-luc-ban-dau-20241130113802213.htm

![[Ảnh] Thủ tướng Phạm Minh Chính tiếp Chủ tịch Tập đoàn Máy bay thương mại Trung Quốc (COMAC)](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/93ca0d1f537f48d3a8b2c9fe3c1e63ea)

![[Ảnh] Tổng Bí thư, Chủ tịch Trung Quốc Tập Cận Bình đến Hà Nội, bắt đầu thăm cấp Nhà nước tới Việt Nam](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/14/9e05688222c3405cb096618cb152bfd1)

Bình luận (0)