سلسلة مخالفات في 14 طلب قرض

كما أفاد لاو دونج، في أوائل عام 2022، أجرى بنك VietABank 3 معاملات ائتمانية مع شركة HSTC للاستثمار والبناء والتجارة المساهمة (شركة HSTC).

ومنها معاملتان تم تسجيلهما بتاريخ 26 يناير 2022 ومعاملة واحدة بتاريخ 7 فبراير 2022 على نظام مكتب التسجيل الوطني للمعاملات المضمونة (وزارة العدل).

ومع ذلك، فإن الضمان لهذه المعاملات الائتمانية هو مشروع منطقة لا فو الحضرية الوظيفية في بلدية لا فو، منطقة هواي دوك، مدينة هانوي. وأكد رئيس لجنة الشعب في بلدية لا فو لمراسلي صحيفة لاو دونج أنه بحلول نهاية نوفمبر 2023، لم يكن لهذا المشروع ما يكفي من الشروط القانونية.

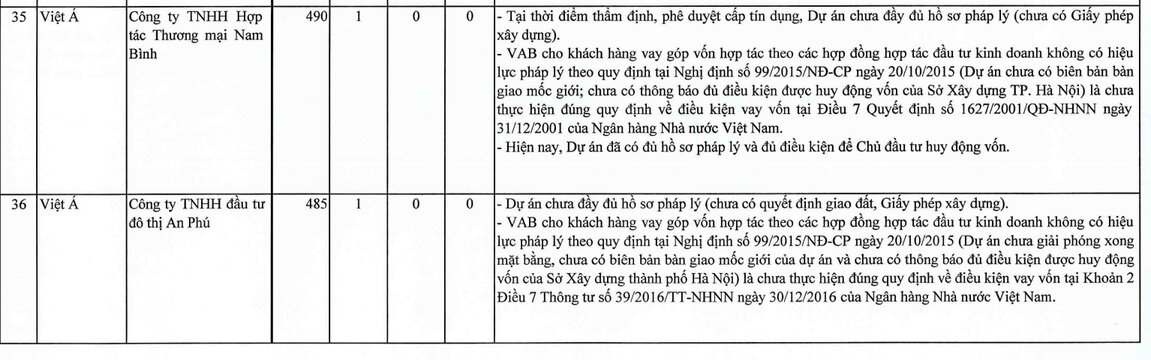

ومن الجدير بالذكر أنه في وقت سابق، في منتصف عام 2023، أشارت مفتشية الحكومة إلى العديد من الانتهاكات عند تفتيش 14 ملف منح الائتمان في الفترة 2013 - 2017 لبنك فييت أ التجاري المساهمة (VietABank).

أظهرت نتائج تفتيش هيئة التفتيش الحكومية أن بنك VietABank قام بتقييم وموافقة على القروض عندما لم يكن لدى المشروع وثائق قانونية كاملة ولم يستوف المستثمر الشروط اللازمة لتنفيذ المشروع (بقرض شركة HSTC Construction Investment and Trading Joint Stock Company).

إن تقييم وتحديد الإيرادات والتكاليف لتنفيذ مشاريع الاستثمار ليست دقيقة (بما في ذلك 2 من العملاء: شركة هونغ ثينه فيتنام للاستثمار والتطوير المساهمة، وشركة بي إتش دي للاستثمار المساهمة).

مجموعة غير كاملة من المستندات التي تثبت غرض استخدام القرض (بالنسبة لقروض شركة HSTC المساهمة للاستثمار والبناء والتجارة).

كما تم الإشارة إلى أن هذا البنك قام بتصنيف الديون بشكل غير صحيح وفقًا للقرار رقم 42/2017/QH14 الصادر عن الجمعية الوطنية بشأن توجيه التعامل مع الديون المعدومة لمؤسسات الائتمان واللوائح المتعلقة بالديون المعدومة وأحكام المخاطر (بما في ذلك عميلان: شركة فيكولاند للإنشاءات وتنمية الإسكان، وشركة بينه ثوي لام دونج للكهرباء المساهمة)؛ هيكل الديون لا يتوافق مع لوائح البنك المركزي (شركة مساهمة عامة استثمارية عالمية).

بالإضافة إلى ذلك، يقوم بنك VietABank أيضًا بإقراض رأس المال للعملاء بموجب عقود التعاون الاستثماري مع مستثمري المشاريع، وصرف رأس المال للمستثمرين لتنفيذ المشاريع، في حين أن المشاريع لا تحتوي على وثائق قانونية كاملة وليست مؤهلة لتعبئة رأس المال؛ إن عقود التعاون الاستثماري غير صالحة قانونيا وفقا للوائح الحكومية وتخالف لوائح البنك المركزي بشأن شروط القروض.

1,087 مليار دونج معرضة لخطر الاختفاء

تأسس بنك فييت أ التجاري المساهمة في 4 يوليو 2003 على أساس دمج مؤسستين ائتمانيتين: شركة سايجون المالية المساهمة وبنك دا نانغ الريفي التجاري المساهمة. بحلول نهاية يونيو 2023، بلغ رأس مال VietABank المصرح به 5،399 مليار دونج.

وفي التقرير المالي للربع الثالث من عام 2023، سجل بنك فييتا بنك صافي دخل من الفوائد في الأشهر التسعة الأولى من عام 2023 بلغ 1,020 مليار دونج، بانخفاض 4٪ عن نفس الفترة. وفي الوقت نفسه، أعلنت الشركة عن تحقيق ربح بعد الضريبة بلغ نحو 484 مليار دونج، بانخفاض 26% مقارنة بالأشهر التسعة الأولى من عام 2022.

اعتبارًا من 30 سبتمبر 2023، بلغ إجمالي أصول VietABank 104،023 مليار دونج، بانخفاض طفيف بنسبة 1٪ بعد 9 أشهر. ومنها بلغت الودائع لدى مؤسسات الائتمان الأخرى 11,834 مليار دونج، بانخفاض قدره 46%؛ وانخفضت ودائع المؤسسات الائتمانية الأخرى بشكل حاد بنسبة 77٪، إلى 4،923 مليار دونج.

على العكس من ذلك، ارتفعت ودائع العملاء في بنك فييتا بنسبة 25% مقارنة ببداية العام، لتصل إلى 87,658 مليار دونج؛ بلغت قروض العملاء 66,736 مليار دونج، بزيادة قدرها 7%.

ما يثير القلق هو أن جودة قروض بنك فييتا تظهر علامات التدهور، حيث بلغ إجمالي الديون المعدومة حتى نهاية سبتمبر 2023 ما يقرب من 1130 مليار دونج، بزيادة قدرها 18٪ بعد 9 أشهر.

والجدير بالذكر أن أكثر من 96% من الديون المعدومة لبنك فييتا هي ديون ذات إمكانية لخسارة رأس المال (ديون المجموعة 5)، وهو ما يمثل 1,087 مليار دونج. وبالمقارنة مع إجمالي الديون المستحقة، ارتفعت نسبة الديون المعدومة إلى القروض المستحقة لدى البنوك من 1.53% في بداية العام إلى 1.69%.

إن الانتهاكات في أنشطة الإقراض، وارتفاع نسبة الديون المعدومة، وخطر خسارة آلاف المليارات من دونج في رأس المال في بنك فييتا بنك، تثير العديد من الأسئلة حول قدرة وجودة عملية التقييم والائتمان في هذا البنك.

[إعلان 2]

مصدر

تعليق (0)