إن الرقم الذي يتطلب 26 عامًا من الادخار لشراء شقة بمساحة 60 مترًا مربعًا، كما تم حسابه بواسطة موقع إلكتروني للعقارات، هو مجرد رقم نظري.

الصورة: Money.com

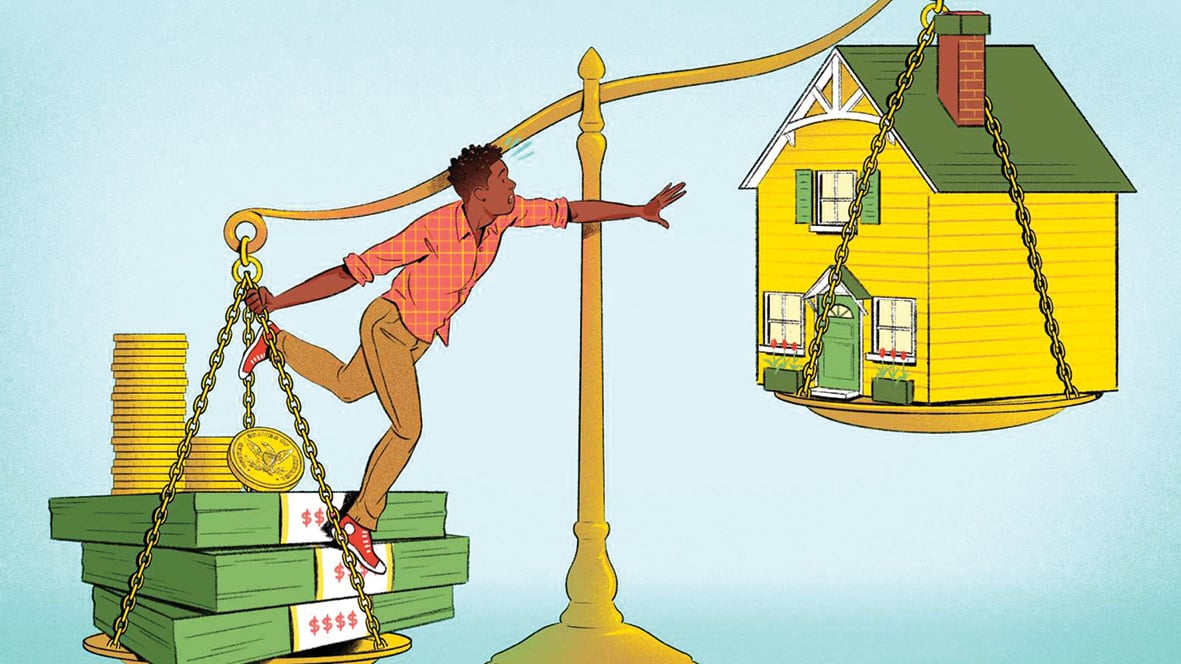

إن امتلاك منزل في هانوي أو مدينة هوشي منه أو غيرها من المدن الكبرى ليس بالأمر السهل في الوقت الحاضر، وذلك لأسباب عديدة مختلفة.

وبحسب نتائج الاستطلاع الذي أجراه موقع batdongsan.com.vn مؤخرا، يواجه الشباب في الوقت الحاضر العديد من الصعوبات في شراء منزل بمفردهم.

في عام 2024، وبمتوسط نصيب الفرد من الناتج المحلي الإجمالي حوالي 9.5 مليون دونج شهريًا، يحتاج الشاب المولود في التسعينيات إلى العمل والادخار لمدة 25.8 عامًا لشراء شقة تبلغ مساحتها حوالي 60 مترًا مربعًا، بسعر حوالي 3 مليارات دونج، بشرط معدل فائدة تعبئة يبلغ 4.5٪.

التحدي الكبير الذي يواجه كل جيل: شراء منزل

أولاً، أصبح معدل ارتفاع أسعار العقارات الذي يفوق دائماً متوسط زيادة الدخل اتجاهاً سائداً منذ سنوات عديدة. في العشرين عاماً من عام 2004 إلى عام 2024، ارتفعت أسعار المساكن في فيتنام بأكثر من خمسة أضعاف، في حين ارتفع الدخل بنحو ثلاثة أضعاف فقط.

في مدينة هوشي منه، تتراوح أسعار الشقق حاليًا من 40 إلى 60 مليون دونج، وحتى 100 مليون دونج/م². وهذا يعني أن شقة بمساحة لا تقل عن 60 مترًا مربعًا تكلف 2.5 مليار دونج أو أكثر.

لكن في الواقع، أصبحت الشقق التي يصل سعرها إلى 40 مليون دونج/م² نادرة.

مع متوسط راتب قدره 9.5 مليون دونج شهريًا وفقًا لمتوسط الناتج المحلي الإجمالي، فإن امتلاك منزل أمر لا يمكن تصوره بالتأكيد بالنسبة للعديد من العمال.

أصبح شراء منزل تحديًا كبيرًا لجميع الأجيال، وخاصة في المدن الكبرى حيث تشكل نفقات المعيشة دائمًا جزءًا كبيرًا من دخل الناس.

تستهلك النفقات الثابتة مثل الإيجار والطعام والتعليم والمواصلات ما بين 70 إلى 80% من الدخل الشهري لكثير من الناس. وفي الوقت نفسه، تؤدي النفقات الأخرى، مثل الرعاية الطبية ، إلى تقليل القدرة على التراكم.

وفي الوقت نفسه، لا تزال سياسة دعم القروض السكنية غير جذابة بما فيه الكفاية. تظل أسعار الفائدة الحالية على القروض تشكل عبئا ثقيلا على العمال.

يتخلى العديد من الأشخاص عن حلمهم بشراء منزل لأنه يكاد يكون من المستحيل توفير ما يكفي من المال لشراء منزل أو سداد أصل القرض البنكي والفائدة عليه.

المضاربة العقارية، التي تدفع أسعار المساكن إلى الارتفاع، هي أيضًا السبب في صعوبة تحقيق العمال لحلمهم بامتلاك منزل، خاصة في المدن الكبرى، وهي أحد الأسباب التي تشوه السوق.

وعلاوة على ذلك، فإن هيكل المعروض من العقارات مختل بشكل خطير عندما تختفي الشقق ذات الأسعار المعقولة، والشقق منخفضة التكلفة، والإسكان الاجتماعي تقريبًا، مما يفسح المجال لانتشار المشاريع الراقية التي تخدم الطبقة ذات الدخل المرتفع أو المستثمرين.

هل ولت أيام "الاستقرار وكسب العيش"؟

بالنسبة للعديد من الناس، كان امتلاك منزل لفترة طويلة رمزًا للاستقرار والنجاح، مع فكرة الاستقرار. ولكن هل لم يعد هذا المفهوم مناسبا في ظل ارتفاع أسعار المساكن مقارنة بالدخل؟

أصبح الإيجار طويل الأمد خيارًا أكثر منطقية لبعض الأشخاص، وخاصة الشباب، عند النظر في الإيجابيات والسلبيات في السياق الحالي.

أولاً، تكلفة الإيجار الشهري أقل بكثير من دفعات الرهن العقاري عند شراء منزل.

ويساعد هذا العمال على الحفاظ على مستوى معيشي أفضل من خلال السماح لهم بإنفاق الأموال على استثمارات أكثر جوهرية مثل التعليم والتطوير الشخصي.

ثانياً، يوفر التأجير المرونة في عصر أصبحت فيه تغييرات الوظيفة أو الإقامة أكثر تواتراً.

وبحسب يورونيوز ، فإن سويسرا وألمانيا تتمتعان بمعدل إيجار مرتفع إلى حد ما، إذ يمثلان أكثر من نصف السكان، وذلك بفضل سياسات دعم وإدارة سوق الإيجار الشفافة والمستقرة.

توفر الحكومة الألمانية نظامًا قانونيًا لحماية المستأجرين، بما في ذلك اللوائح الصارمة المتعلقة بالإيجارات ومدة العقود وظروف المعيشة، مما يمنح المستأجرين راحة البال بشأن سكنهم طويل الأمد.

وبالإضافة إلى تحسين نظام الإيجار، هناك حاجة إلى سياسات محددة للمساعدة في توسيع نطاق الوصول العادل إلى السكن.

أولاً، يرى الجميع ضرورة فرض رقابة صارمة على المضاربة وزيادة الشفافية في المعاملات العقارية.

إن تطبيق ضريبة عقارية علمية ومعقولة لا يساعد فقط على الحد من المضاربة بل ويزيد أيضا من إيرادات الميزانية لتوفير مصدر للاستثمار في الإسكان الاجتماعي.

ويجب تشجيع تطوير قطاع الشقق منخفضة التكلفة من خلال حزم دعم القروض التفضيلية لمطوري العقارات. ومن شأن هذا أن يساعد على زيادة المعروض من المساكن التي تلبي احتياجات وتكاليف غالبية العمال.

وبالإضافة إلى ذلك، فمن الضروري تطوير برامج الدعم لمشتري المنازل لأول مرة. الولايات المتحدة لديها إدارة الإسكان الفيدرالية (FHA) التي تسمح لمشتري المنازل لأول مرة بالاقتراض بأسعار فائدة منخفضة وتتطلب حقوق ملكية تبلغ 3-5٪ فقط من قيمة المنزل.

ومن المؤكد أن برنامجاً مماثلاً في بلادنا من شأنه أن يخفف الضغوط المالية على الشباب ويقربهم من تحقيق حلمهم في امتلاك منزل.

وكما ذكرنا فإن تغيير مفهوم ملكية المنزل يعد عاملاً أساسياً. في الاقتصادات المتقدمة، لم يعد استئجار المسكن يعتبر خيارًا ثانويًا، بل أصبح جزءًا من نمط الحياة الحديث.

هل تستطيع فيتنام بناء سوق إسكان متوازن حيث يمكن للجميع الاختيار بشكل مريح بين الاستئجار أو الشراء، اعتمادًا على احتياجاتهم وظروفهم الشخصية وقدراتهم المالية؟

حل مشكلة السكن لكي تتاح الفرصة للجميع، بحيث تتاح الفرصة للجميع للحصول على السكن المناسب....

إصلاحات جريئة لسياسة الإسكان حتى يتمكن كل جيل من تحقيق حلم امتلاك المسكن، دون المساس بالمخاطر المالية أو نوعية الحياة.

[إعلان 2]

المصدر: https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[صورة] رئيس الوزراء فام مينه تشينه يرأس اجتماعا بشأن تنفيذ مشروع خط السكة الحديد لاو كاي-هانوي-هايفونج.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/0fa4c9864f63456ebc0eb504c09c7e26)

تعليق (0)