واصل سوق المعادن الحفاظ على زخمه الصعودي خلال جلسة التداول يوم 15 أبريل مع ضغوط شراء هائلة بفضل التوقعات بأن الولايات المتحدة ستخفض أسعار الفائدة قريبًا وإشارات الاستهلاك الإيجابية من الصناعات الرئيسية.

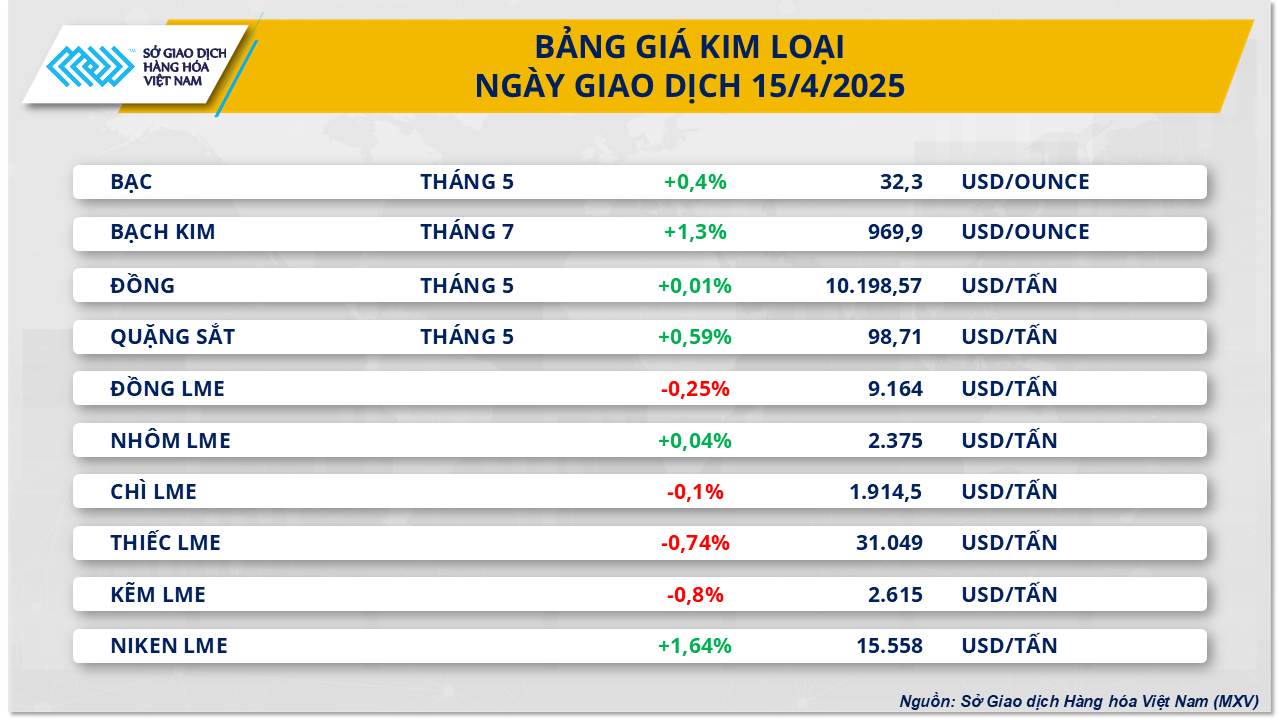

وفي سوق المعادن الثمينة، ارتفع سعر الفضة في نهاية الجلسة بنسبة 0.4% إلى 32.3 دولار للأونصة، في حين ارتفع سعر البلاتين بنسبة 1.3% إلى 969.9 دولار للأونصة.

وارتفعت المبيعات العالمية للسيارات الكهربائية والهجينة في مارس بنسبة 29% على أساس سنوي إلى 1.7 مليون وحدة، وفقًا لشركة Rho Motion. وعلى وجه الخصوص، سجلت السوق الصينية زيادة بنسبة 36%، لتقترب من حاجز المليون مركبة، في حين زادت المبيعات في أوروبا أيضًا بنسبة 24% إلى 400 ألف مركبة بفضل قواعد الانبعاثات الصارمة. ومن المتوقع أن يعزز هذا النمو القوي الطلب على الفضة والبلاتين، حيث تستخدم الفضة في الأنظمة الكهربائية وأجهزة الاستشعار، في حين يلعب البلاتين دورا هاما في معالجة غازات العادم في المركبات الهجينة.

وفي مجموعة المعادن الأساسية، ارتفعت أسعار النحاس في بورصة كومكس بنسبة 0.01% إلى 10,198.57 دولار للطن، في حين واصل خام الحديد تعافيه بزيادة 0.59% إلى 98.71 دولار للطن.

بلغ مخزون النحاس الجاهز للتسليم في بورصة شنغهاي للعقود الآجلة (SHFE) في نهاية مارس 235.296 طنًا فقط، بانخفاض 12% عن نهاية فبراير. وقد عزز هذا التطور جزئيا المخاوف بشأن نقص العرض، مما دعم أسعار النحاس لمواصلة الحفاظ على اللون الأخضر في جلسة التداول أمس.

وبالإضافة إلى ذلك، تظهر بيانات المنتدى الدولي للصلب المقاوم للصدأ (ISSF) أن إنتاج الفولاذ المقاوم للصدأ العالمي في عام 2024 سيزيد بنسبة 7٪ مقارنة بعام 2023، مما يعكس الطلب المستقر على الإنتاج ويساهم في تعزيز استهلاك المواد المدخلة مثل خام الحديد، مما يخلق زخماً لانتعاش الأسعار في السوق.

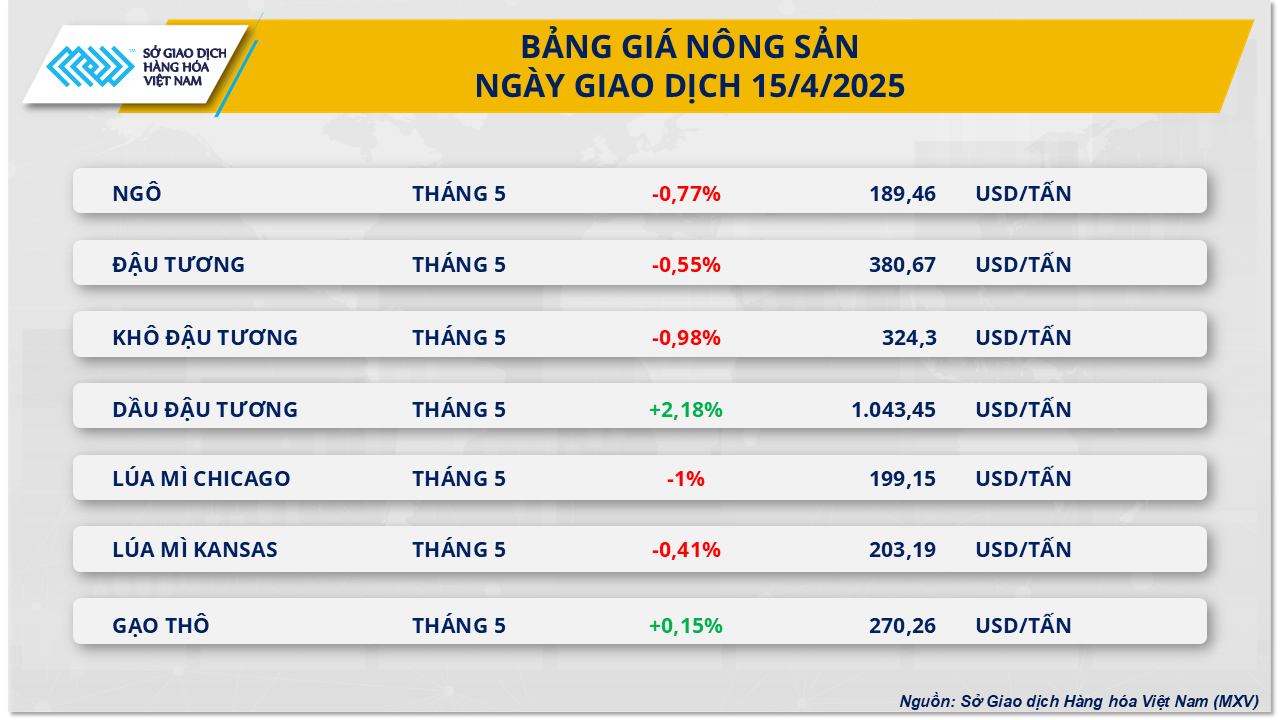

وفي السوق الزراعية، وفقًا لسجلات MXV، واصل اللون الأحمر هيمنته على السوق الزراعية في جلسة التداول أمس. ومن بينها، واصلت أسعار فول الصويا انخفاضها خلال جلسة التداول، لتغلق على تعديل بنسبة 0.55% عند 380 دولاراً للطن. وجاء الانخفاض بشكل رئيسي نتيجة جني الأرباح بعد سلسلة من الزيادات المتواصلة، وخاصة في عقود الأشهر القريبة، في حين ظلت عقود الأشهر البعيدة خضراء.

وزاد الضغط على السوق بعد أن أصدرت جمعية مصانع النفط الوطنية (NOPA) تقرير مصانع النفط لشهر مارس بنتائج أقل من المتوقع. وعلى وجه التحديد، بلغ حجم عصر فول الصويا نحو 5.3 مليون طن، أي أقل بنحو 81.650 طن عن متوسط التوقعات. ورغم أن الرقم أعلى من فبراير/شباط، فإنه لا يزال أقل من نفس الفترة من العام الماضي ويمثل أدنى معدل سحق متوسط في ستة أشهر، مما يخفف التوقعات بشأن الطلب على فول الصويا في الأمد القريب.

وعلاوة على ذلك، لا تزال آفاق التصدير القوية من البرازيل تمارس الضغوط على الأسعار. وتتوقع جمعية مصدري الحبوب البرازيلية أن تبلغ صادرات فول الصويا في أبريل/نيسان 14.5 مليون طن، ارتفاعا من 13.3 مليون طن الأسبوع الماضي، وذلك بفضل التقدم المتسارع في الحصاد.

لا تزال المعلومات المتعلقة بالتعريفات الجمركية تظهر بشكل متكرر، لكنها ليست قوية بما يكفي للتأثير على السوق. لقد تحولت إدارة ترامب إلى التفاوض مع الشركاء التعاونيين وتعزيز الاستثمار المحلي، في حين تواصل الصين الحفاظ على موقف المواجهة وهي الدولة الوحيدة الخاضعة لأعلى التعريفات الجمركية.

بالنسبة لمنتجات فول الصويا، حظيت أسعار زيت فول الصويا بدعم من مخزونات NOPA التي جاءت أقل بكثير من المتوقع. في المقابل، تراجعت أسعار وجبة فول الصويا تماشيا مع فول الصويا، وسط انخفاض قيمة البيزو الذي من المتوقع أن يعزز صادرات وجبة فول الصويا من الأرجنتين، مما يضع المزيد من الضغوط على أسعار السلعة.

المصدر: https://baodaknong.vn/thi-truong-hang-hoa-16-4-luc-ban-tiep-tuc-chiem-uu-the-tren-thi-truong-249566.html

![[صورة] رئيس الوزراء فام مينه تشينه يرأس مؤتمرا حول مكافحة التهريب والغش التجاري والسلع المقلدة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/14/6cd67667e99e4248b7d4f587fd21e37c)

تعليق (0)