ينخفض الضغط بشكل ثابت إلى حد ما، وينخفض مؤشر VN قليلاً في الأسبوع الثاني

الحرب التعرفة الجمركية واصل الرئيس الأمريكي دونالد ترامب تصعيد خطابه خلال الأسبوع الماضي، مما أثار المخاوف بين المستثمرين. ومن المتوقع أن يصبح الوضع أكثر سخونة مع انتظار المستثمرين بفارغ الصبر تصريحات جديدة من السيد ترامب هذا الأسبوع. إلى جانب ذلك، يظهر الاقتصاد الأميركي بعض علامات تباطؤ النمو، مما تسبب في انخفاض سوق الأسهم الأميركية لمدة أسبوع آخر.

خلال الأسبوع، تعافت بعض الأسواق الإقليمية مثل إندونيسيا والهند... بينما بقيت تايلاند والفلبين في اتجاه هبوطي.

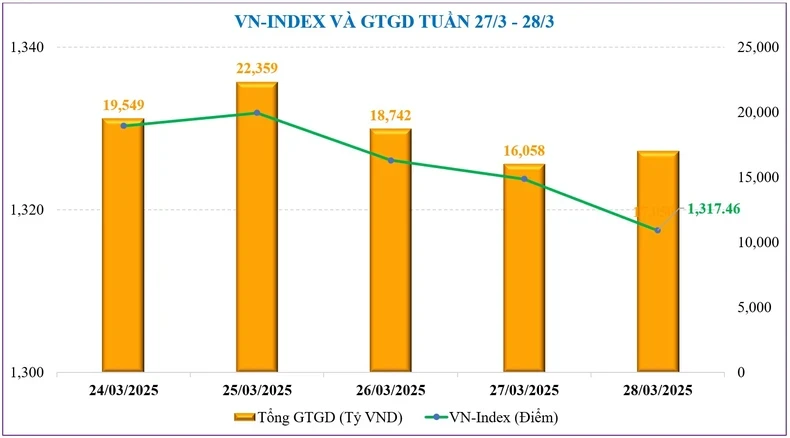

سجل سوق الأسهم الفيتنامية الأسبوع الماضي (24-28 مارس) أداءً قريبًا جدًا من التوقعات السابقة. لا يزال السوق المحلي يتعرض لضغوط التصحيح وانخفاض النقاط للأسبوع الثاني على التوالي بعد أن وصل إلى ذروة قصيرة الأجل عند 1340 نقطة.

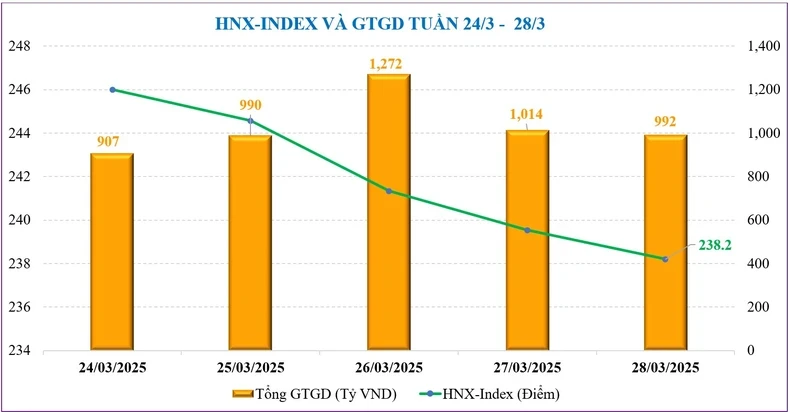

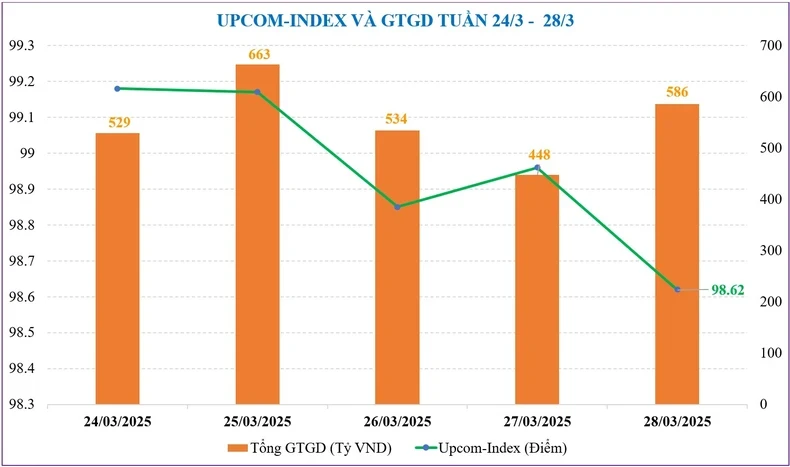

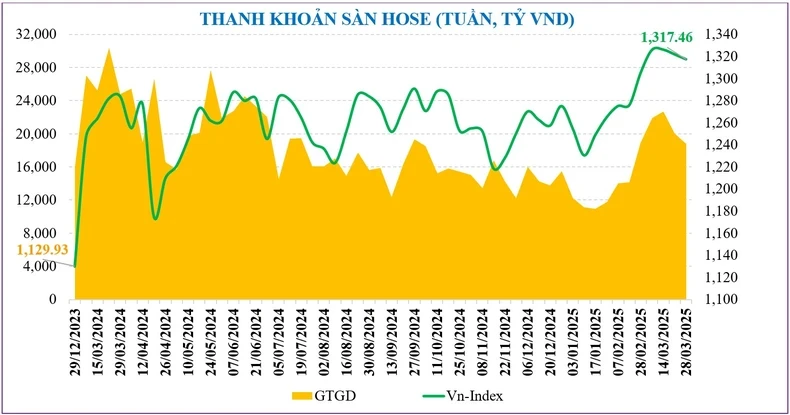

وفي نهاية الأسبوع، أغلق مؤشر بورصة فيتنام عند مستوى 1,317.46 نقطة، بانخفاض قدره -4.42 نقطة، أي ما يعادل انخفاضاً بنسبة -0.33% مقارنة بالأسبوع السابق. وفي قاعة HNX، عانى مؤشر HNX أيضًا من ضغوط هبوطية أقوى، حيث خسر 7.62 نقطة، أي ما يعادل 3.10%، ليغلق عند 238.2 نقطة. كما شهد مؤشر UPCoM أسبوع تصحيح عندما انخفض بنسبة -0.7%، إلى 98.62 نقطة في جلسة إغلاق نهاية الأسبوع.

وجاء الضغط الهبوطي على مؤشر VN من جميع مجموعات الصناعات مثل VN30 والأسهم ذات القيمة السوقية الصغيرة والأسهم ذات القيمة السوقية المتوسطة. ومع ذلك، كان السوق متباينًا بشكل كبير مع انخفاض مركّز بشكل رئيسي في المجموعات التالية: المأكولات البحرية (-5.12٪)، فيتيل (-3.72٪)، التكنولوجيا (-3.16٪). وتتجه المجموعات التي تتعارض مع اتجاه السوق إلى ما يلي: المطاط الطبيعي (+7.83%)، وفين جروب (+7.54%)، والطيران (+1.90%)...

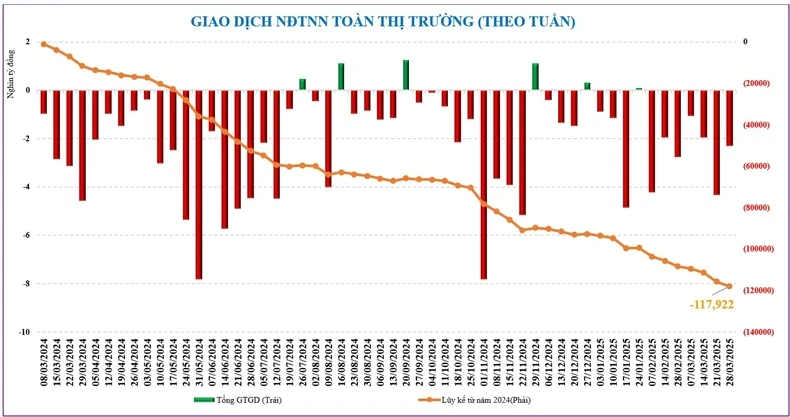

كما هو الحال مع النتيجة، حافظت السيولة في السوق بأكملها على اتجاهها النزولي الأسبوع الماضي مع تزايد الحذر. بلغ إجمالي متوسط قيمة التداول في السوق بأكمله 20,338 مليار دونج/جلسة فقط، بانخفاض -6.5% مقارنة بالأسبوع السابق، حيث انخفضت أيضًا سيولة الطلبات المطابقة بنسبة -11.4%، إلى 16,981 مليار دونج/جلسة.

تشير الإحصائيات إلى أن متوسط سيولة السوق في شهر مارس بلغ 22,733 مليار دونج/جلسة، بزيادة قدرها +27.3% مقارنة بشهر فبراير ولكنها لا تزال أقل بنسبة -23.6% عن نفس الفترة. بلغ إجمالي السيولة السوقية المتراكمة منذ بداية العام 17,806 مليار دونج/جلسة، بانخفاض -15.5% مقارنة بالمستوى المتوسط في عام 2024.

وعلى الرغم من تراجع ضغوط البيع الصافية الأجنبية مقارنة بالأسبوع السابق، إلا أن هذه المجموعة استمرت في كونها سبباً لزيادة تصحيح السوق. وبناءً على ذلك، باع المستثمرون الأجانب صافي أكثر من -2,284 مليار دونج الأسبوع الماضي في جميع أنحاء السوق، مما رفع صافي البيع التراكمي منذ بداية العام إلى -26,191 مليار دونج.

ركزت مجموعة الأسهم التي تم بيعها صافياً الأسبوع الماضي على TPB (-563 مليار دونج)، وFPT (-530 مليار دونج)، وPNJ (-272 مليار دونج)... بينما كان صافي الشراء على VRE (+455 مليار دونج)، وVIX (+226 مليار دونج)، وVPI (+178 مليار دونج).

في الوقت الحالي، ارتفع مؤشر السعر إلى الربحية (ttm) للسوق من 13.5 مرة في منتصف فبراير إلى 14.5 مرة، ولكنه لا يزال أقل بنسبة 14.5% من المتوسط على مدى 5 سنوات.

لا يزال الضغط قائما في انتظار أخبار التعريفات الجمركية، ولكن ربما بحلول نهاية الأسبوع

ينتظر سوق الأوراق المالية هذا الأسبوع بفارغ الصبر الأخبار القادمة من السيد دونالد ترامب. ومن المتوقع أن يكون يوم الثاني من أبريل/نيسان نقطة ساخنة إذا شهد تصعيدا جديدا في حرب الرسوم الجمركية التي بدأها الرئيس ترامب.

من المتوقع أن يتعرض سوق الأسهم الأمريكية لمزيد من الضغوط مع ترحيبه ببيانات الاقتصاد الكلي، وأبرزها مؤشر مديري المشتريات وسوق العمل ورسائل من رئيس بنك الاحتياطي الفيدرالي.

وعلى الصعيد المحلي، لا يزال المستثمرون يترقبون التطورات في الأسواق الدولية. ورغم أن سياسة التعريفات الجمركية ليس لها تأثير مباشر على فيتنام، إلا أن الحالة النفسية تظل متذبذبة عندما لا تكون واضحة.

ومن المقرر أيضًا صدور معلومات حول الاقتصاد الكلي المحلي هذا الأسبوع، ومن المتوقع أن تقدم معلومات أكثر توازناً. من المقرر أن يعلن مكتب الإحصاء العام في النصف الأول من الأسبوع المقبل عن نمو الناتج المحلي الإجمالي في الربع الأول من عام 2025 ومؤشرات الاقتصاد الكلي الأخرى، ولكن في نهاية الأسبوع الماضي أبلغ رئيس الوزراء أن ذلك كان حوالي 7٪.

وبالإضافة إلى ذلك، من المتوقع أيضًا أن تحمل الأخبار المتعلقة بنتائج الأعمال والاجتماع العام للمساهمين لعام 2025 إشارات إيجابية لتعزيز معنويات المستثمرين.

ومع ذلك، من منظور فني، تزداد المخاطر قصيرة الأجل مع فقدان السوق للمستوى الفني MA20، إلى جانب التأثيرات الخارجية التي قد تكون إشارة غير مواتية للسوق. لا يزال السوق مسيطراً بشكل جيد على المستوى الأدنى عند 1300 نقطة. في حالة التصحيح أسفل هذه المنطقة، ستظهر الفرصة لاختيار الأسهم الأساسية الجيدة لاتجاه الاستثمار متوسط الأجل.

لا تزال السيولة معدلة نحو الانخفاض ولكنها بشكل عام لا تزال عند مستوى جيد يتجاوز 20.000 مليار دونج/جلسة. ويشير هذا إلى الحذر في المشاعر، وليس هناك حتى الآن مشاعر بيع بسبب النفور من المخاطرة.

ومن المتوقع أن تعلن الولايات المتحدة في الثاني من أبريل/نيسان عن سياسة ضريبية متبادلة تستهدف مجموعة من 15 دولة ذات معدلات ضريبية مرتفعة وفوائض تجارية كبيرة، ومن المرجح أن تتأثر فيتنام بهذه السياسة. ومع ذلك، تشير بعض التعليقات إلى أن السوق الفيتنامية لن تتأثر كثيراً بسياسة التعريفات الجمركية الأميركية. أولا، كانت المخاوف المتعلقة بالتعريفات الجمركية عاملاً رئيسياً في تصحيح السوق خلال الأسبوعين الماضيين؛ وفي الوقت نفسه، فإن المجموعة التي تتأثر بشكل مباشر بالرسوم الجمركية الأميركية لا تحظى بقدر كبير من التداول في سوق الأسهم.

من ناحية أخرى، اتخذت فيتنام مؤخرًا خطوات قوية ومرنة وفي الوقت المناسب لتقليل مخاطر الخضوع للرسوم الجمركية من قبل الولايات المتحدة، مثل توقيع اتفاقيات تجارية مع شركاء الولايات المتحدة والنظر في خفض الرسوم الجمركية على بعض المنتجات المستوردة مثل السيارات والإيثانول والغاز الطبيعي المسال والمنتجات الزراعية، إلخ.

في غضون ذلك، فيما يتعلق بالعوامل المحلية، لا يزال لدى السوق العديد من العوامل الداعمة، بما في ذلك الإشارات الكلية والمعلومات الإيجابية التي ستظهر مثل نتائج أعمال الشركات في الربع الأول من عام 2025، وآفاق الترقية، وتنفيذ نظام KRX... لذلك، قد تكون منطقة الدعم للتصحيح الأسبوع المقبل هي منطقة 1300-1305 نقطة وهناك إمكانية للتعافي إذا تم رفع المعنويات عند ظهور الأخبار المحلية.

المصدر: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-31-3-4-4-2025-co-the-test-nguong-1-300-diem-co-hoi-tai-cau-danh-muc-neu-vn-index-dieu-chinh-sau-5042609.html

![[صورة] لحظة رفع هاري كين كأس الدوري الألماني لأول مرة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/68e4a433c079457b9e84dd4b9fa694fe)

![[فيديو] توقعات الطقس الليلة وغدًا 11 مايو 2025: تحذير من عواصف رعدية ورياح قوية في الشمال - صحيفة لانج سون ومحطة الإذاعة والتلفزيون](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/10/5a275872916744dc92e724ec900ee258)

تعليق (0)