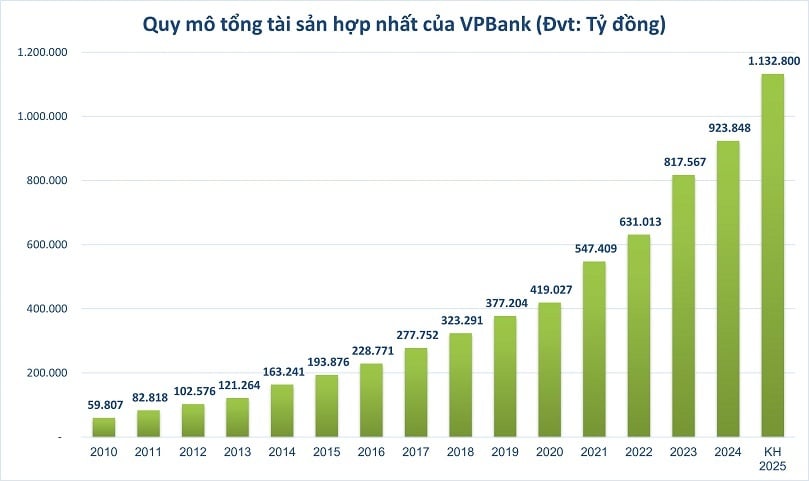

وفقًا للاجتماع العام السنوي للمساهمين لعام 2025 الذي تم الإعلان عنه مؤخرًا، يهدف بنك فيتنام بروسبيريتي التجاري المشترك (VPBank، HoSE: VPB) إلى امتلاك إجمالي أصول مجمعة بقيمة 1.13 تريليون دونج بحلول نهاية هذا العام، بزيادة قدرها 23٪ مقارنة بنهاية عام 2024. إذا اكتملت هذه الخطة، فسيصبح VPBank البنك التالي الذي ينضم إلى مجموعة تريليون دولار، والتي تهيمن عليها حاليًا المجموعة المملوكة للدولة.

بحلول نهاية عام 2024، ستصل 5 بنوك فقط في النظام المصرفي إلى معلم إجمالي الأصول بقيمة تريليونات دونج، بما في ذلك BIDV وVietinBank وAgribank وVietcombank وMB. النقطة المشتركة بين هذه المجموعة هي أنها مملوكة جزئيًا أو بالأغلبية لمساهمي الدولة. من المتوقع أن يسجل VPBank بحلول نهاية عام 2024 إجمالي حجم أصول مجمعة يزيد عن 923,848 مليار دونج.

نادي "المليون دولار"

بالنسبة للقطاع المصرفي، يعد إجمالي الأصول أحد المؤشرات الرئيسية التي تعكس الحجم والقدرة المالية والموقف التنافسي.

تلعب إجمالي الأصول دوراً أساسياً في تقييم الكفاءة التشغيلية من خلال المؤشرات المالية مثل العائد على إجمالي الأصول، مما يدل على القدرة على إدارة واستغلال الموارد بشكل فعال، مما يساهم في التنمية المستدامة والمستقرة للبنك. وفي الوقت نفسه، غالباً ما يتمتع البنك الذي يتمتع بإجمالي أصول كبيرة بميزة واضحة من حيث السمعة لدى العملاء والمستثمرين والشركاء، مما يساعد على تحسين قدرته على تعبئة رأس المال وتلبية المعايير المالية الدولية.

في عام 2016، سجل النظام المصرفي الفيتنامي لأول مرة بنوكًا بأصول إجمالية تتجاوز 1 كوادريليون دونج، وهي Agribank وBIDV. في ذلك الوقت، لم تتجاوز أصول معظم البنوك الخاصة الكبرى عتبة 200 ألف إلى 300 ألف مليار دونج. لقد أصبح الرقم تريليون بمثابة "الحدود" الفاصلة بين المجموعتين من البنوك المملوكة للدولة والبنوك التجارية الخاصة.

ومع ذلك، وبفضل الديناميكية في الاستراتيجية، والتغطية في قطاعات منفصلة، والقدرة على التكيف بسرعة مع تقلبات السوق، تعمل البنوك الخاصة الفيتنامية تدريجيا على تضييق الفجوة في حجم الأصول الإجمالي مقارنة بالمجموعة المصرفية المملوكة للدولة.

في الفترة 2022-2023، من المتوقع أن ينمو حجم أصول البنوك الخاصة الرائدة مثل VPBank وTechcombank وMB وACB بشكل كبير، ليصل إلى 800 ألف - 900 ألف مليار دونج، وهو ما يعادل حوالي 50% من حجم المجموعة المملوكة للدولة، مقارنة بنحو 30% فقط قبل 5 سنوات. لأول مرة، سجل القطاع المصرفي مجموعة خاصة استطاعت الوصول إلى إنجاز إجمالي أصول بقيمة تريليونات دونج.

ويأتي تضييق هذه الفجوة نتيجة التركيز القوي للبنوك الخاصة على التحول الرقمي، وتعزيز تطوير منتجات الخدمات المصرفية للأفراد، والاستغلال الفعال لشرائح العملاء الأفراد والشركات الصغيرة والمتوسطة ذات هوامش الربح المرتفعة والتغطية الواسعة للشرائح.

وعلاوة على ذلك، تساعد هياكل الحوكمة المرنة، والقدرة على الاستجابة السريعة لتقلبات السوق، وبناء أنظمة بيئية رقمية متكاملة، البنوك الخاصة أيضًا على الاستفادة بشكل فعال من الفرص التجارية، وبالتالي تعزيز نمو إجمالي الأصول بشكل أقوى وأكثر استدامة مقارنة بالبنوك المملوكة للدولة، والتي تحدها العديد من الحواجز، وخاصة القدرة على زيادة رأس المال.

التقدم السريع لـ VPBank

وفي مجموعة الخدمات المصرفية الخاصة، يمكن اعتبار التقدم الذي أحرزه VPBank هو الأكثر تميزًا. في عام 2010، بلغ إجمالي أصول VPBank مبلغاً متواضعاً قدره 59.800 مليار دونج، مقارنة بمتوسط يزيد على 100 ألف مليار دونج للمجموعة الخاصة الرائدة أو ما بين 300 ألف إلى 500 ألف مليار دونج للمجموعة المملوكة للدولة. ومع ذلك، فقد ارتفعت أصول البنك الإجمالية بشكل مستمر بمعدل سريع، متجاوزة 400 ألف مليار دونج في عام 2020، أي ما يقرب من 7 مرات في عقد واحد فقط.

ومن الجدير بالذكر أنه منذ عام 2021، زاد معدل نمو إجمالي أصول VPBank بشكل كبير، متجاوزًا المعالم المهمة البالغة 500 ألف مليار دونج في عام 2021، ويستمر في تجاوز 800 ألف مليار دونج في عام 2023. ومن المتوقع أن يصل إجمالي أصول VPBank إلى 1.13 مليون مليار دونج بحلول نهاية عام 2025، أي ما يقرب من ضعف ما كانت عليه في عام 2021، ويزيد بنحو 40٪ مقارنة بعام 2023.

على وجه الخصوص، شهدت الفترة 2022-2025 أسرع معدل نمو، بدعم من تنفيذ VPBank لصفقات بمليارات الدولارات مثل اتفاقية بيع 49٪ من رأس المال المصرح به في FE CREDIT لشركة SMBC Finance بقيمة 2.8 مليار دولار أمريكي في عام 2021 والإصدار الخاص لـ 15٪ من رأس المال السهمي للشريك الاستراتيجي SMBC Group بقيمة تزيد عن 35900 مليار دونج في عام 2023. تُظهر هذه الأرقام البارزة أن القرارات الاستراتيجية المهمة مثل توسيع النظام البيئي وتطوير الخدمات المصرفية الرقمية، فضلاً عن تحسين كفاءة تعبئة رأس المال وتوسيع شبكة العملاء قد أظهرت فعاليتها بوضوح.

وبالإضافة إلى ذلك، فإن النمو مدفوع بالعديد من العوامل الإستراتيجية. قام VPBank بتوسيع نظامه البيئي المالي من خلال تطوير مجالات عمل متنوعة وشاملة، بما في ذلك: شركة VPBank للأوراق المالية (VPBankS)، وشركة OPES للتأمين، ومؤخراً، الاستحواذ على GPBank بموجب خطة نقل إلزامية. ويساعد التعاون الاستراتيجي مع بنك SMBC الياباني أيضًا VPBank على توسيع فرص التعاون مع عملاء الاستثمار الأجنبي المباشر، مما يؤدي إلى زيادة حجم مجموعات العملاء الكبيرة بسرعة.

هذا العام، وبالتعاون مع VPBank، تواصل البنوك الفيتنامية استهداف تحقيق نمو مزدوج الرقم في إجمالي الأصول. في تقرير توقعات الصناعة المصرفية لهذا العام، يتوقع فريق التحليل من شركة فيتنام للاستثمار الائتماني (VIS Rating) تحسن الجدارة الائتمانية للبنوك الفيتنامية، في أعقاب اتجاه التعافي من النصف الثاني من عام 2024، بقيادة البنوك المملوكة للدولة وبعض البنوك الكبيرة. وعلى وجه الخصوص، فإن العديد من السياسات الحكومية التي يتم تنفيذها لدعم النمو الاقتصادي وحل القضايا القانونية سوف تعمل على تعزيز الأنشطة التجارية في القطاعات الرئيسية التي تقرضها البنوك مثل التصنيع والتجارة والبناء والعقارات.

المصدر: https://thoibaonganhang.vn/tham-vong-trieu-ty-dong-cua-mot-ngan-hang-tu-nhan-162893.html

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يترأس اجتماع اللجنة الفرعية للوثائق في المؤتمر الوطني الأول للحزب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/72b19a73d94a4affab411fd8c87f4f8d)

![[صورة] الأمين العام تو لام يبدأ زيارة رسمية إلى روسيا ويحضر الذكرى الثمانين للنصر على الفاشية](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/5d2566d7f67d4a1e9b88bc677831ec9d)

![[صورة] الرئيس لونغ كونغ يقدم قرار تعيين نائب رئيس مكتب الرئيس](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/501f8ee192f3476ab9f7579c57b423ad)

![[صورة] رئيس الوزراء فام مينه تشينه يلتقي مع المجلس الاستشاري للسياسات بشأن التنمية الاقتصادية الخاصة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/387da60b85cc489ab2aed8442fc3b14a)

تعليق (0)