قامت شركة KBSV للأوراق المالية بخفض توقعاتها لنمو الناتج المحلي الإجمالي لعام 2025 إلى 6٪ بعد تقييم المخاطر في Tradewar 2.0 للاقتصاد الفيتنامي. وفي مواجهة التحديات الخارجية، يعتقد بنك KBSV أن الحكومة ستعزز بقوة محركات النمو الداخلي مثل الاستثمار العام ونمو الائتمان.

من المتوقع أن تحافظ الصورة الاقتصادية الكلية في الربع الأول من عام 2025 على اتجاه إيجابي. من المتوقع أن يرتفع الناتج المحلي الإجمالي في الربع الأول من عام 2025 بنسبة 6.93%، ليصل إلى أعلى معدل نمو مقارنة بالربع الأول من الأعوام في الفترة 2020-2025. ومن جانب الطلب، حافظ الاستهلاك والاستثمار على اتجاهات إيجابية في الربع الأول من عام 2025. ومن جانب العرض، واصلت القطاعات الصناعية والبناء والخدمات النمو. لكن معدل النمو هذا لم يصل بعد إلى الهدف المحدد بـ8.0% لعام 2025.

ضعف محركات النمو الخارجية

يرتبط النمو الاقتصادي في فيتنام ارتباطًا وثيقًا بأنشطة التجارة الدولية. ولذلك، وفي مواجهة المخاطر الناجمة عن الحرب التجارية الثانية، عدلت شركة KBSV توقعات نمو الناتج المحلي الإجمالي لعام 2025 إلى 6% (مقارنة بالتوقعات السابقة البالغة 7%). وفي هذا السياق، تتوقع شركة KBSV أن تركز الحكومة على تعزيز محركات النمو المحلي، وخاصة الاستثمار العام ونمو الائتمان.

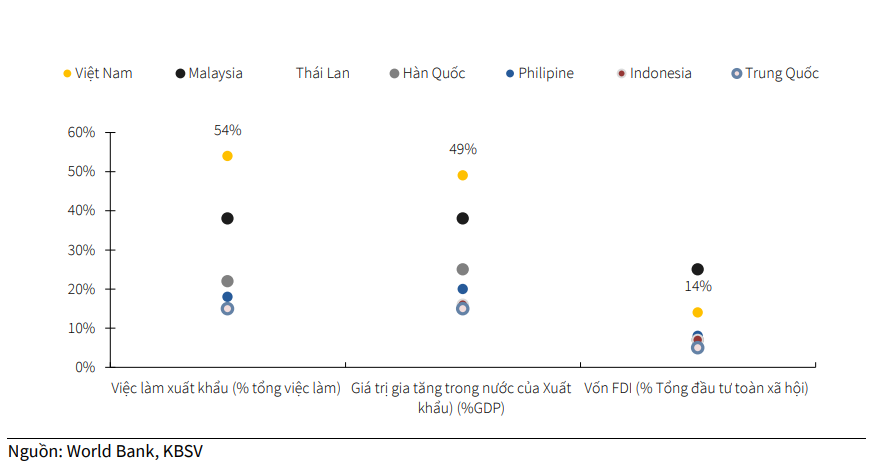

يعتمد حوالي 50% من نمو الناتج المحلي الإجمالي في فيتنام و54% من سوق العمل فيها بشكل مباشر أو غير مباشر على الصادرات. وفي الوقت نفسه، تعد فيتنام أيضًا الاقتصاد الأكثر اعتمادًا على التجارة في شرق آسيا، باستثناء سنغافورة، مما يدل على أن اقتصاد فيتنام منفتح للغاية، وأن النمو الاقتصادي يرتبط ارتباطًا وثيقًا بالتجارة الدولية. في سياق الحرب التجارية الثانية في عهد الرئيس دونالد ترامب، لم تعد السياسات الجديدة مواتية لفيتنام كما كانت في الحرب التجارية الأولى السابقة. ويؤدي هذا إلى تعريض فيتنام لخطر تراجع أنشطة التصدير وجذب الاستثمار الأجنبي، مما يؤثر بشكل مباشر على النمو الاقتصادي المحلي والعمالة.

على المدى القصير، يرى بنك KBSV أن تدفقات الاستثمار الأجنبي المباشر إلى فيتنام سوف تنخفض في الفترة 2025-2026. وسيعتمد مستوى الانخفاض بشكل أساسي على معدل الضريبة المقابل الذي يتعين على فيتنام دفعه. وفي السيناريو الأكثر سلبية، مع احتمال ضئيل للحدوث، ستخضع فيتنام لضريبة نظيرة ثابتة بنسبة 46% (تعتبر السقف بعد المفاوضات)، ومن المتوقع أن ينخفض رأس مال الاستثمار الأجنبي المباشر المنصرف بنسبة 80-90% في عام 2025. كما ستزيد مخاطر التعريفات الجمركية من الضغوط لسحب رأس المال الاستثماري من مؤسسات الاستثمار الأجنبي المباشر في عام 2025.

في الواقع، في عام 2024، سجل الحساب المالي لفيتنام عجزًا قدره 8.03 مليار دولار أمريكي، أي ما يقرب من 2.7 مرة أعلى من العجز البالغ 2.99 مليار دولار أمريكي في عام 2023، ويرجع ذلك أساسًا إلى ميل مؤسسات الاستثمار الأجنبي المباشر إلى تحويل الأرباح إلى الوطن بدلاً من إعادة الاستثمار في فيتنام بسبب فرق سعر الفائدة.

وعلى المدى الطويل، تتوقع شركة KBSV أن تدفقات رأس المال الأجنبي المباشر المنصرفة يمكن أن تتعافى تدريجيا عندما تمر توترات الحرب التجارية 2.0 ويتم تعويضها من خلال مؤسسات الاستثمار الأجنبي المباشر ذات الأسواق التصديرية خارج الولايات المتحدة، وذلك بفضل فيتنام التي لا تزال تحافظ على المزايا في القوى العاملة الرخيصة، والموقع المناسب للتجارة، وتوقيع العديد من اتفاقيات التجارة الحرة، والسياسات الرامية إلى جذب رأس المال الأجنبي المباشر.

الآثار السلبية للحرب التجارية الثانية

في 10 أبريل/نيسان، أعلنت إدارة ترامب قرارها بتعليق الرسوم الجمركية المتبادلة مؤقتا على جميع البلدان باستثناء الصين. وتعتقد شركة KBSV أن هذه الخطوة ستخلق فرصًا قصيرة الأجل للشركات لتعزيز طلبات التصدير إلى السوق الأمريكية، وخاصة في الربع الثاني من عام 2025، قبل أن تدخل السياسات الضريبية الجديدة حيز التنفيذ رسميًا. ومع ذلك، في النصف الثاني من عام 2025، قد تنخفض أنشطة التصدير في فيتنام بسرعة. السبب الرئيسي هو أن شركات الاستيراد الأمريكية عادة ما تضع طلباتها قبل 3 إلى 6 أشهر. وبالتالي، فإن انخفاض الطلبات في الربع الثاني من عام 2025 سيؤدي إلى احتمال انخفاض صادرات فيتنام بشكل حاد في النصف الثاني من عام 2025. وتتوقع شركة KBSV أنه مع الجهود المبذولة للتفاوض والمساومة مع الولايات المتحدة، فإن معدل الضريبة المتبادلة المفروضة على فيتنام سوف ينخفض.

في توقعاتها للصادرات للفترة 2025، تقدم شركة KBSV سيناريوهين رئيسيين: السيناريو الأول: انخفاض معدل الضريبة المتبادلة مع فيتنام إلى 30-40%. من المتوقع أن تنخفض صادرات فيتنام بنسبة 10-15% في عام 2025. ومع ذلك، يمكن الحفاظ على صادرات سلع مثل الهواتف وأجهزة الكمبيوتر المحمولة ومكونات أشباه الموصلات وما إلى ذلك على المدى القصير، وذلك بفضل إزالتها من قائمة الضرائب المتبادلة. السيناريو 2: يتم تخفيض معدل الضريبة المقابل لفيتنام إلى 2x%. إن معدل الضريبة هذا مماثل أو لا يختلف كثيراً عن المعدلات الضريبية في البلدان المنافسة مثل إندونيسيا وبنجلاديش وماليزيا. وتعتقد شركة KBSV أنه على الرغم من أن أنشطة التصدير لا تزال متأثرة سلبًا، فإن التأثير سيكون تحت السيطرة إلى حد ما. من المتوقع أن ينخفض حجم الصادرات بنسبة تتراوح بين 5-8%.

ويواجه سوق العمل في فيتنام أيضًا تحديات كبيرة بسبب انخفاض تدفقات الاستثمار الأجنبي المباشر وأنشطة التصدير. تساهم مؤسسات الاستثمار الأجنبي المباشر بما يصل إلى 35% من العمالة، وقد يكون الرقم الفعلي أعلى من ذلك لأن أنشطة الإنتاج امتدت أيضًا إلى الشركات المحلية. وبالإضافة إلى ذلك، يعتمد 54% من العمالة المحلية على الصادرات. وبالتالي، فإن انخفاض الاستثمار الأجنبي المباشر وتدفقات التصدير سيؤثر بشكل مباشر على سوق العمل في فيتنام، وخاصة الصناعات التصديرية الرئيسية إلى الولايات المتحدة مثل الآلات والمعدات الكهربائية والمنسوجات والخشب، وغيرها. ولا يضع هذا الانخفاض ضغوطًا على العمالة فحسب، بل يؤثر أيضًا سلبًا على ثقة المستهلك، التي لم تتعاف تمامًا بعد.

ومع ذلك، لا يزال بنك KBSV يتوقع أن يتم تخفيف الآثار السلبية على الاستهلاك المحلي جزئيًا من خلال موافقة الحكومة على تدابير التحفيز الاقتصادي مثل الحفاظ على أسعار الفائدة المنخفضة، وتعزيز الاستثمار العام، وتمديد تخفيضات ضريبة القيمة المضافة، وتشجيع السياحة (تمديد مدة الإقامة للزوار من 12 دولة معفاة من التأشيرة).

تعزيز محركات النمو المحلية

وفي مواجهة التحديات الخارجية، يعتقد بنك KBSV أن الحكومة ستعزز بقوة محركات النمو الداخلي مثل الاستثمار العام ونمو الائتمان.

تم الانتهاء من أعمال تبسيط وتبسيط أجهزة الدولة بشكل أساسي في الربع الأول من عام 2025، مما أدى إلى إرساء الأساس لإدارة المشاريع وتنفيذها بشكل أكثر فعالية في الفترة المقبلة. كما أن موافقة مجلس الأمة على ثلاثة قوانين جديدة (قانون الاستثمار العام، وقانون الأراضي، وقانون الأعمال العقارية) من شأنها أن تساعد في إزالة العوائق القانونية وتسريع تنفيذ مشاريع الاستثمار العام. وفي ظل هذه العوامل المواتية، يتوقع بنك KBSV أن يتسارع صرف الاستثمارات العامة في الأرباع المقبلة ويصبح القوة الدافعة الرئيسية للنمو الاقتصادي في سياق ضعف العوامل الخارجية.

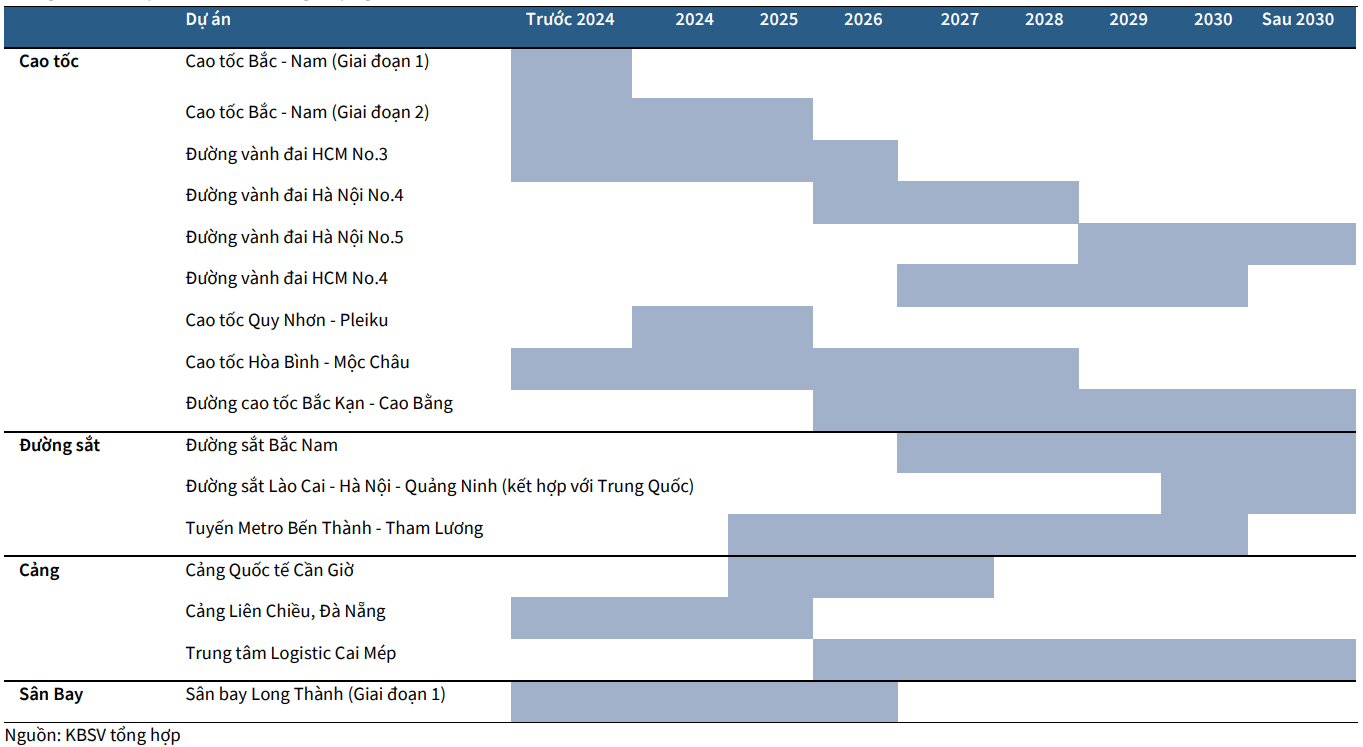

كما تجلى تصميم الحكومة على تعزيز الاستثمار العام بوضوح منذ بداية عام 2025 من خلال سلسلة من الخطط التي تم طرحها مثل: استكمال رأس مال الاستثمار العام، القرار رقم 192/2025/QH15 الذي يكمل حوالي 84.3 تريليون دونج من رأس مال الاستثمار العام، مما يرفع إجمالي خطة الصرف إلى 875707 مليار دونج، بزيادة قدرها 40٪ مقارنة بعام 2024، مع هدف صرف بنسبة 95٪؛ تمت الموافقة على خطوط السكك الحديدية الرئيسية، بما في ذلك خط السكك الحديدية عالي السرعة بين الشمال والجنوب (67 مليار دولار) وخط السكك الحديدية بين لاو كاي وهانوي وهايفونج (8 مليار دولار). الهدف بحلول عام 2030 هو مضاعفة طول الطرق السريعة؛ وقد حددت خطة تطوير شبكة الكهرباء بقوة، خطة تطوير الطاقة الثامنة (PDP8) التي تم تعديلها مؤخرًا في شهر مارس، خططًا محددة لزيادة القدرة المركبة إلى أكثر من 236 جيجاوات بحلول عام 2030، وهي زيادة بنحو 3 مرات مقارنة بالمستوى الحالي البالغ 79 جيجاوات؛ وفي خطة تطوير نظام الموانئ البحرية، وافقت الحكومة على تعديل تخطيط نظام الموانئ البحرية في الربع الأول من عام 2025، بإضافة مشروع ميناء كان جيو، بهدف زيادة قدرة الموانئ البحرية في فيتنام إلى 50٪ في عام 2030.

في عام 2025، يستهدف بنك الدولة الفيتنامي نمو الائتمان بنسبة 16% لدعم هدف النمو الاقتصادي البالغ 8%. وفي سياق أنشطة الاستيراد والتصدير وتدفقات رأس المال الأجنبي المباشر المتأثرة سلبًا بالحرب التجارية (Tradewar 2.0)، يعتقد KBSV أن هدف نمو الائتمان سيتم تعزيزه بفضل جهود الحكومة لاستعادة سوق العقارات وتعزيز الاستثمار العام - وهي قوة دافعة مهمة تساهم في دعم الاقتصاد في عام 2025.

وتتوقع شركة KBSV أن يواصل سوق العقارات في عام 2025 زخم تعافيه، مدعومًا بجهود الحكومة لإزالة العقبات القانونية والسياسة النقدية المتساهلة للبنك المركزي.

إن الجهود التي تبذلها الحكومة لإزالة الاختناقات القانونية تخلق الظروف المواتية لإعادة تشغيل المشاريع العقارية المتوقفة. وقد أدى هذا بشكل مباشر إلى نمو قوي في العرض في الربع الأول من عام 2025. على وجه التحديد، سجل السوق حوالي 27000 منتج سكني جديد، بزيادة قدرها 33٪ عن نفس الفترة في عام 2024. في الوقت نفسه، تم أيضًا إعادة تشغيل مشاريع نموذجية أخرى بعد فترة من الركود مثل Dat Xanh Homes Riverside وNew Galaxy وBien Hoa Universe Complex وMetro Star وNovaWorld Ho Tram وNovaWorld Phan Thiet...، وهذا يوضح التأثير الإيجابي لجهود التخليص القانوني.

وفيما يتعلق بالسياسة النقدية المتساهلة التي ينتهجها البنك المركزي، فمن المتوقع أن يعمل توجه البنك المركزي نحو الحفاظ على أسعار الفائدة المنخفضة على تعزيز الطلب في السوق. وتشير الدلائل المبكرة إلى أن هذا النهج ناجح، حيث من المتوقع أن يصل معدل الامتصاص الإجمالي في سوق العقارات إلى نحو 45% في الربع الأول من عام 2025، وهو ضعف معدل الفترة نفسها من العام الماضي، ولكن هذا التعافي لا يعكس المخاطر في الحرب التجارية الثانية.

وتعتقد شركة KBSV أنه إذا ارتفع سعر الصرف إلى أقل من 4%، فإن البنك المركزي لا يزال لديه مجال لمواصلة سياسته النقدية المتساهلة، والحفاظ على أسعار فائدة منخفضة لتحفيز عمليات شراء العقارات والاستثمارات في عام 2025، خاصة في سياق أن ثقة مشتري المنازل قد تتأثر بضعف سوق العمل.

[إعلان 2]

المصدر: https://baodaknong.vn/thach-thuc-tu-tradewar-2-0-ky-vong-chinh-phu-day-manh-nhung-dong-luc-tang-truong-tu-noi-dia-250024.html

![[صورة] يصطف القراء لزيارة معرض الصور والحصول على منشور خاص يخلد الذكرى 135 لميلاد الرئيس هو تشي مينه في صحيفة نهان دان](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

![[صورة] رئيس الوزراء فام مينه تشينه يرأس اجتماعًا بشأن تطوير العلوم والتكنولوجيا](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[صورة] أكثر من 17 ألف مرشح يشاركون في اختبار تقييم الكفاءة SPT لعام 2025 بجامعة هانوي الوطنية للتعليم](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[صورة] ما يقرب من 3000 طالب تأثروا بقصص عن الجنود](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

تعليق (0)