ومن غير المرجح أن يستمر اتجاه ارتفاع أسعار الفائدة على الودائع في الفترة المتبقية من عام 2024، وسيكون هناك تمايز بين المجموعات المصرفية.

ضغوط لزيادة طفيفة في أسعار الفائدة على الودائع في البنوك الصغيرة

أصدرت شركة فيتكومبانك للأوراق المالية (VCBS) للتو تقريرًا عن الصناعة المصرفية في الربع الثالث من عام 2024، حيث أبدت رأيها بشأن اتجاهات أسعار الفائدة في الفترة القادمة.

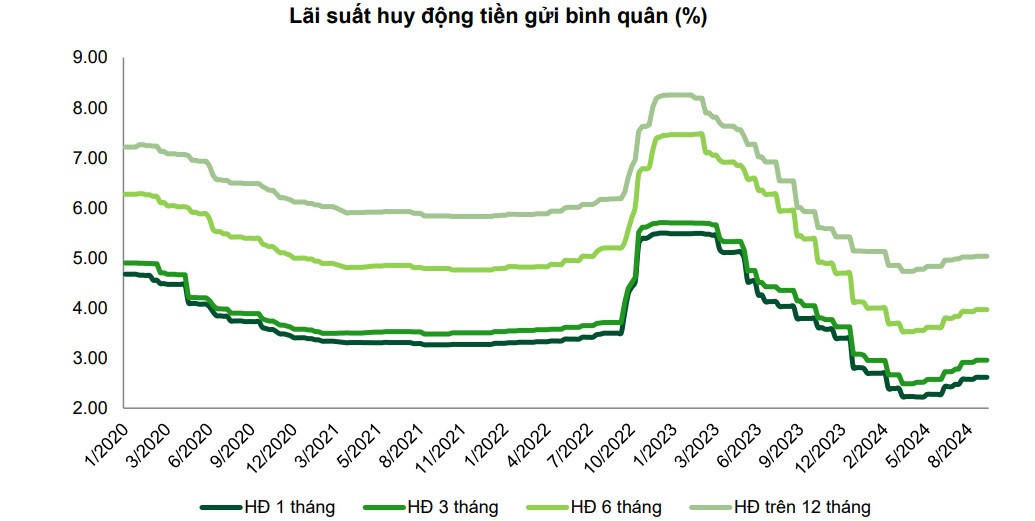

تستمر أسعار الفائدة على الودائع في الارتفاع في سياق تحسن تعبئة رأس المال منذ نهاية أبريل 2024. وحتى 15 أغسطس، بلغ نمو ودائع العملاء (من المقيمين والمنظمات الاقتصادية) 2.74% (سجلت الأشهر الستة الأولى من عام 2024 معدل نمو قدره 1.5% خلال نفس الفترة).

واصل متوسط سعر الفائدة على الودائع لأجل في النظام بأكمله حتى منتصف سبتمبر 2024 الارتفاع بمقدار 30-50 نقطة أساس لمعظم الآجال، منذ أدنى مستوى له في نهاية أبريل 2024، لكنه لا يزال يسجل انخفاضًا بمقدار 10-30 نقطة أساس اعتمادًا على الأجل مقارنة ببداية عام 2024.

وبحسب بنك في سي بي إس، من غير المرجح أن يستمر اتجاه ارتفاع أسعار الفائدة على الودائع في الأشهر المتبقية من عام 2024، وسيكون هناك تمايز بين المجموعات المصرفية.

بالنسبة للمجموعة المصرفية المملوكة للدولة، من المتوقع أن تظل أسعار الفائدة على الودائع مستقرة عند المستوى الحالي، وقد يتم تعديلها إلى الانخفاض قليلاً بحلول نهاية العام لدعم الاقتصاد، وخاصة تأثير العاصفة رقم 3 الأخيرة.

بالنسبة لمجموعة البنوك التجارية المساهمة الخاصة، لا يزال هناك ضغط لزيادة أسعار الفائدة على الودائع قليلاً لزيادة تعبئة رأس المال لتعزيز نمو الائتمان، وخاصة بالنسبة للبنوك التي تعتمد بدرجة عالية على ودائع العملاء وهيكل تعبئة رأس المال أقل مرونة.

ومع ذلك، يشير بنك VCBS أيضًا إلى العوامل التي قد تؤثر على أسعار الفائدة على الودائع في الأشهر الأخيرة من عام 2024 عند النظر في عوامل مثل:

وتظل الفجوة بين رصيد الودائع ورصيد الائتمان للنظام بأكمله مرتفعة، وهو ما قد يواصل الضغط على مستوى سعر الفائدة على التعبئة لدى بعض البنوك التجارية المساهمة الصغيرة الحجم لزيادة القدرة التنافسية لقناة الودائع الادخارية مقارنة بعائد الاستثمار لقنوات الاستثمار الأخرى في السوق.

إن الحاجة إلى إعداد رأس المال لتلبية الطلب على الائتمان من أنشطة الإنتاج والأعمال تميل في كثير من الأحيان إلى الارتفاع في الأشهر الأخيرة من العام.

تظل أسعار الإقراض منخفضة

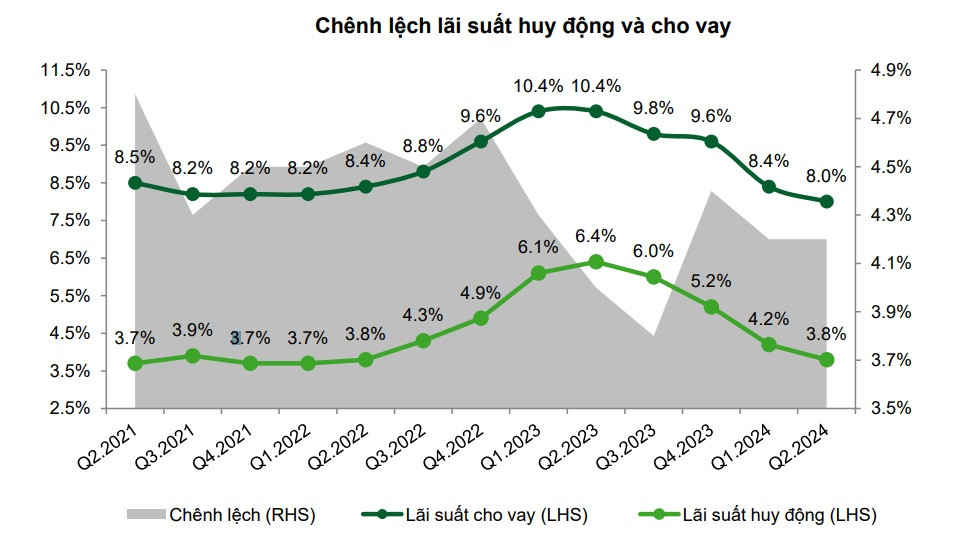

يظهر التوليف من التقارير المالية للبنوك المدرجة أنه اعتبارًا من نهاية الربع الثاني من عام 2024، ستنخفض أسعار الفائدة على القروض المتوسطة بنحو 0.4٪ سنويًا مقارنة بالربع الأول من عام 2023 وتنخفض بنسبة 1.6٪ سنويًا مقارنة بنهاية عام 2023.

ومن الجدير بالذكر أن مجموعة البنوك التجارية الخاصة سجلت انخفاضًا أقوى في أسعار الفائدة على الإقراض مقارنة بالمجموعة المصرفية المملوكة للدولة بسبب خفض أسعار الفائدة على الإنتاج لجذب عملاء جدد في سياق ضعف الطلب على الائتمان، وفي الوقت نفسه خفض أسعار الفائدة/تمديد الديون لدعم العملاء الحاليين الذين يواجهون صعوبات.

كما توقع بنك فينشر كابيتال بنك أن تظل أسعار الفائدة على القروض عند مستويات منخفضة لإعطاء الأولوية لأهداف نمو الائتمان.

تواصل البنوك المملوكة للدولة خفض أسعار الفائدة لدعم العملاء المتضررين من إعصار ياغي على القروض الحالية والجديدة حتى نهاية هذا العام.

وخفضت مجموعات الخدمات المصرفية الخاصة، بما في ذلك بعض البنوك المشاركة، أسعار الإقراض لدعم العملاء المتضررين من العاصفة. وتواجه هذه البنوك أيضًا ضغوطًا للتنافس على أسعار الإقراض لتعزيز الائتمان وجذب العملاء المتميزين، وخاصة البنوك الصغيرة الحجم.

الاتجاه نحو زيادة نسبة القروض المقدمة للعملاء من الشركات - وهي المجموعة التي تكون أسعار الفائدة على قروضها أقل من أسعار الفائدة على قروض العملاء الأفراد - في بعض البنوك في سياق تعافي القروض المقدمة للعملاء الأفراد بشكل أبطأ من المتوقع.

وبحسب السيدة فان ماي هانه، مديرة مركز منتجات العملاء الشخصيين في VPBank، فقد خفض VPBank منذ بداية العام أسعار الفائدة بنسبة تزيد عن 1% سنويًا للعملاء الأفراد الذين يقترضون للاستهلاك وبنسبة 0.5-1% سنويًا للأسر التجارية، وخاصة العملاء المتضررين من العواصف والفيضانات الأخيرة.

كما تعهد البنك بتخصيص مبلغ 2500 مليار دونج على الأقل للعملاء الأفراد للاقتراض لشراء مساكن اجتماعية.

[إعلان 2]

المصدر: https://vietnamnet.vn/tang-lai-suat-huy-dong-kho-tiep-dien-ap-luc-voi-ngan-hang-nho-2345809.html

![[صورة] رئيس الوزراء فام مينه تشينه يرأس اجتماع اللجنة الدائمة للحكومة بشأن مشروع مطار جيا بينه](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/6d3bef55258d417b9bca53fbefd4aeee)

![[صورة] الأمين العام تو لام يعقد اجتماعا قصيرا مع الرئيس الروسي فلاديمير بوتن](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/bfaa3ffbc920467893367c80b68984c6)

تعليق (0)