التحديات الرئيسية التي تواجه الاقتصاد

استمر الاقتصاد العالمي (KTTG) في الربع الأول من عام 2025 في التعافي ببطء، بسبب العديد من العوامل المعقدة وغير المتوقعة، وخاصة سياسة الضرائب المتبادلة التي أعلن عنها الرئيس الأمريكي دونالد ترامب في 2 أبريل، ثم إلى جانب الإجراءات الانتقامية من البلدان الأخرى، والتي كان لها، ولها، وسيكون لها تأثير قوي على الاقتصاد العالمي والتجارة والاستثمار والأسواق المالية، وخاصة البلدان ذات الفوائض التجارية الكبيرة مع الولايات المتحدة، بما في ذلك فيتنام. يواصل التضخم العالمي الانخفاض بشكل طفيف، إلى جانب تباطؤ التعافي الاقتصادي، مما يدفع البنوك المركزية في العديد من البلدان إلى مواصلة تخفيف السياسة النقدية وخفض أسعار الفائدة لتعزيز النمو.

ومع ذلك، لا يزال الاقتصاد العالمي يواجه العديد من المخاطر والتحديات؛ وخاصة التوترات الجيوسياسية ، وحروب التجارة والتكنولوجيا، وزيادة الحمائية التجارية، مما تسبب في ارتفاع أسعار السلع الأساسية والتضخم مرة أخرى، وانخفاض أسعار الفائدة بشكل أبطأ من المتوقع، وتباطؤ النمو العالمي؛ ولا تزال المخاطر التي تهدد أمن الطاقة والأمن الغذائي والأمن السيبراني والكوارث الطبيعية والظواهر المناخية المتطرفة قائمة... إلخ.

وبناء على ذلك، توقعت معظم المنظمات الدولية مؤخرا أن ينخفض النمو الاقتصادي العالمي في 2025-2026 بنحو 0.7-1 نقطة مئوية، من النمو المتوقع بنسبة 2.7% إلى 1.7-2% في 2025-2026، في حين سيظل التضخم أعلى من المتوقع، حوالي 2.5-3%، غير قادر على الوصول إلى هدف 2% قريبا.

فيما يتعلق بالاقتصاد المحلي، ستواجه فيتنام خمسة مخاطر وتحديات رئيسية في عام 2025. أولاً، ستزداد المخاطر والتحديات الخارجية، بما في ذلك: (أ) المخاطر الجيوسياسية، وخاصة حروب التجارة والتكنولوجيا، وزيادة الحماية التجارية (وخاصة فرض التعريفات الجمركية المتبادلة من قبل الولايات المتحدة وردود الفعل من الدول الأخرى) مما يتسبب في ارتفاع أسعار السلع الأساسية والتضخم، وقد تنخفض أسعار الفائدة بشكل أبطأ من المتوقع، مما يخلق ضغوطًا على التضخم وأسعار الفائدة وأسعار الصرف في فيتنام؛ (ii) تباطأت زخم التعافي في بعض البلدان (الولايات المتحدة، والصين، واليابان...)، مما أدى إلى تباطؤ النمو العالمي بشكل كبير؛ (ثالثا) التضخم وأسعار الفائدة، على الرغم من انخفاضها، تظل مرتفعة وستستمر لفترة طويلة، مما يجعل التعافي أكثر صعوبة، وتظل مخاطر الديون العامة والخاصة مرتفعة؛ (iv) لا تزال المخاطر التي تهدد أمن الطاقة، والأمن الغذائي، والأمن السيبراني، والكوارث الطبيعية، وتسرب المياه المالحة، وتغير المناخ المتطرف قائمة.

ثانيا، تعافت محركات النمو التقليدية ولكن ليس بالتساوي، ولا تزال أقل مما كانت عليه قبل الجائحة، كما أنها غير مستدامة. إن مساهمة الفرق في الواردات والصادرات من السلع والخدمات في النمو الإجمالي (6.46%) أعلى فقط من المستوى خلال جائحة كوفيد-19 (2.7-3.5%)، وهي أقل بكثير من نفس الفترة في العامين الماضيين (14-20%) بسبب بقاء عجز ميزان الخدمات مرتفعا. تعافى الاستثمار الخاص بشكل جيد للغاية (بزيادة بنسبة 5.5%) ولكنه كان أقل بكثير مما كان عليه قبل الجائحة (13.6%)، وأقل من الزيادة في إجمالي رأس مال الاستثمار الاجتماعي (8.3%) والأدنى بين المناطق الثلاث؛ ارتفعت مبيعات التجزئة (باستثناء عوامل السعر) بنسبة 7.5%، أي ما يعادل 83% فقط من مستواها قبل الجائحة (9%)...

إن الاستثمار الأجنبي المباشر المسجل حديثا يتباطأ (انخفض بنسبة 31.5% على أساس سنوي) ومن المتوقع أن تنخفض تدفقات الاستثمار الأجنبي المباشر إذا بلغ معدل الضريبة المتبادلة في الولايات المتحدة 25% أو أعلى. لقد تحسن صرف الاستثمارات العامة ولكن لا يزال بطيئا (35/63 محلية لم تخصص رأس المال للخطة السنوية، والهدف المتمثل في صرف 95-100٪ من الخطة يمثل تحديًا كبيرًا).

ثالثًا، تتزايد الديون المعدومة ولا تزال هناك العديد من التحديات في التعامل معها: بلغت نسبة الديون المعدومة في الميزانية العمومية للنظام بأكمله (باستثناء 5 بنوك تجارية تحت سيطرة خاصة) في نهاية عام 2024 نسبة 1.93٪ من إجمالي الديون المستحقة، ارتفاعًا من 1.69٪ في نهاية عام 2023، منها ديون المجموعة 5 (مع إمكانية خسارة رأس المال) لـ 27 بنكًا تجاريًا مدرجًا بلغت أكثر من 131 تريليون دونج في نهاية عام 2024، بزيادة 43٪ عن نفس الفترة من العام الماضي، مما يدل على أن ضغط الديون المعدومة لا يزال مرتفعًا، في حين انتهت صلاحية التعميم 06/2024/TT-NHNN الذي يسمح بإعادة هيكلة الديون في نهاية عام 2024، إلى جانب مخاطر التعريفة الجمركية التي تؤثر سلبًا على الاستيراد والتصدير والاستثمار والاستهلاك المحلي، مما يتسبب في زيادة الديون المعدومة، مما يتطلب المزيد من الوقاية والمعالجة الجذرية في المستقبل.

رابعا، لا تزال العمليات التجارية تواجه العديد من الصعوبات: في الربع الأول من عام 2025، زاد عدد الشركات التي أوقفت أعمالها مؤقتًا لفترة من الوقت بنسبة 15.1٪، وزاد عدد الشركات التي أكملت الحل بنسبة 23٪ خلال نفس الفترة. وبلغ عدد الشركات المنسحبة من السوق 78.8 ألف شركة، أي ما يزيد بنحو 1.08 مرة عن عدد الشركات التي دخلت السوق (72.9 ألف شركة). على الرغم من أنها لا تشير إلى اتجاه، إلا أنها نقطة جديرة بالملاحظة.

خامسًا، يتعافى سوق سندات الشركات ببطء ولا يزال سوق العقارات غير مستدام: وفقًا لتصنيف VIS، في الربع الأول من عام 2025، بلغ حجم إصدارات سندات الشركات الجديدة 25130 مليار دونج فقط، بانخفاض 12٪ عن نفس الفترة، ويرجع ذلك جزئيًا إلى العوامل الموسمية (شكل الربع الأول من الفترة 2021-2025 حوالي 10٪ فقط من إجمالي الإصدار السنوي). بلغت قيمة الإصدارات الخاصة أدنى مستوياتها في السنوات الخمس الماضية بإصدارين فقط بقيمة 2000 مليار دونج. وتمثل القيمة الإجمالية لسندات الشركات المتأخرة في السداد 14.6% من ديون سندات الشركات القائمة في السوق بأكملها، وخاصة سندات الشركات العقارية (التي تمثل حوالي 60%) بحلول نهاية الربع الأول من عام 2025.

يتعافى سوق العقارات تدريجيا، لكنه ليس مستداما بسبب ارتفاع أسعار العقارات؛ لا تزال المشاكل المتعلقة بتقييم الأراضي، وطرح الأراضي في مزاد علني، والتخطيط، وتطهير الموقع، واستكمال وثائق المشروع، وتطوير الإسكان الاجتماعي، وما إلى ذلك، بطيئة في الحل ولم يتم حلها.

توقعات النمو الاقتصادي في فيتنام للعام 2025 بأكمله

وفيما يتعلق بالتوقعات، في سياق الاقتصاد العالمي الذي لا يزال يواجه العديد من المخاطر وعدم اليقين (وخاصة "صدمة" التعريفات الجمركية الأمريكية)، فقد تنخفض معدلات التضخم وأسعار الفائدة بشكل أبطأ من المتوقع، والنمو الاقتصادي العالمي عند مستوى منخفض (1.8-2٪ في 2025-2026)، ومن المتوقع أن يتأثر اقتصاد فيتنام سلبًا في عام 2025 والعامين أو الثلاثة أعوام المقبلة. ومع ذلك، من المتوقع أن تحقق مفاوضات التعريفات الجمركية وحلول الميزان التجاري مع الولايات المتحدة نتائج إيجابية، وستظل فيتنام تحتفظ بمزايا تجارية معينة وتجذب الاستثمار الأجنبي المباشر مقارنة بالدول الأخرى، إلى جانب السياسات والحلول لتحفيز الطلب المحلي، وتعزيز محركات النمو الجديدة من النصف الثاني من عام 2025، ويمكن أن يقترب نمو الناتج المحلي الإجمالي للعام بأكمله 2025 من الهدف.

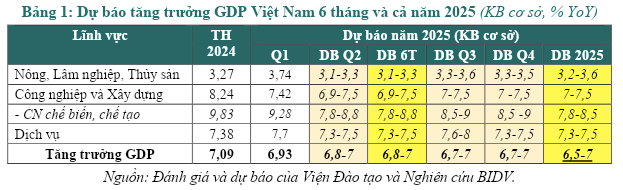

نمو الناتج المحلي الإجمالي: تتوقع مجموعة الأبحاث نمو الناتج المحلي الإجمالي في فيتنام للعام بأكمله 2025 وفقًا لثلاثة سيناريوهات.

وفي ظل السيناريو الأساسي (احتمال 60%)، ومع الأخذ في الاعتبار إمكانية تحقيق نتائج إيجابية في المفاوضات مع الولايات المتحدة بشأن الضرائب المتبادلة، يُفترض أن يكون الهدف 20-25% (انخفاض حاد عن المستوى المتوقع الحالي البالغ 46%، أو أقل اعتمادًا على كل صناعة محددة)؛ تتكيف الشركات والصناعات بشكل استباقي، وتستفيد بشكل جيد من الفرص التي توفرها اتفاقيات التجارة الحرة القائمة، وتنوع الأسواق، وتستغل محركات النمو الجديدة بشكل فعال؛ يظل نمو الناتج المحلي الإجمالي في الربع الثالث والربع الرابع كما هو في الربع الثاني من عام 2025 (بنسبة 6.7-7٪)، وبالتالي، من المتوقع أن يصل نمو الناتج المحلي الإجمالي للعام بأكمله 2025 إلى 6.5-7٪ (انخفاض بنحو 1-1.5 نقطة مئوية مقارنة بهدف النمو البالغ 8٪ أو أكثر بدون صدمة التعريفات الجمركية الأمريكية وتوقعات يناير 2025 لمجموعة الأبحاث).

وفي السيناريو الأكثر إيجابية (السعي إلى ذلك، احتمال 20%)، قد يصل نمو الناتج المحلي الإجمالي إلى 7.5-8% (بانخفاض 0.5% مقارنة بالسيناريو بدون صدمة التعريفات الجمركية الأميركية) عندما تحقق المفاوضات مع الولايات المتحدة نتائج إيجابية للغاية، مع استغلال محركات النمو الجديدة بشكل فعال للتعويض عن تراجع المحركات التقليدية وبسبب مخاطر التعريفات الجمركية.

في سيناريو أكثر سلبية (احتمال 20%)، تتصاعد الحرب التجارية وتطول، وتستجيب العديد من البلدان/الكتل، وتتأثر أنشطة التجارة والاستثمار والاستهلاك العالمية بشكل خطير، وتنخفض محركات النمو التقليدية (صافي الصادرات والاستثمار والاستهلاك ...) بشكل حاد في حين لم تظهر محركات النمو الجديدة فعالية واضحة بعد، ومن المتوقع أن يبلغ نمو الناتج المحلي الإجمالي للعام بأكمله حوالي 5.5-6٪ فقط. وهذا سيناريو غير مرغوب فيه ولكن يجب أخذه بعين الاعتبار.

فيما يتعلق بالتضخم: قد يزداد الضغط التضخمي تدريجيا في الربع الثاني من عام 2025 والأشهر الستة الأخيرة من العام بسبب عوامل دفع التكلفة (ارتفاع أسعار السلع والخدمات المستوردة بسبب التعريفات الجمركية الأمريكية، وارتفاع أسعار بعض السلع التي تديرها الدولة وفقا لخريطة الطريق) وعوامل جذب الطلب (يقدر نمو الائتمان بنحو 14-15٪، ويزداد صرف الاستثمار العام والخاص المحلي بشكل جيد للغاية، ويبلغ معدل دوران النقد 0.8-0.9 مرة، وهو أعلى من عام 2024 لتلبية احتياجات رأس المال لتحقيق نمو أعلى).

ومع ذلك، من المتوقع أن يرتفع متوسط مؤشر أسعار المستهلك في عام 2025 بنسبة 4-4.5%، وهو أعلى من مستواه في عام 2024 (3.63%) ولكنه لا يزال أقل من الهدف (4.5-5%). وبناء على ذلك، ارتفعت معدلات التضخم، ولكنها ظلت تحت السيطرة لأن الطلب لم يتعاف بقوة بعد، وكان العرض المحلي من السلع والخدمات الأساسية مضمونا، وكانت أسعار الصرف وأسعار الفائدة الأساسية مستقرة، وكان تنسيق السياسات أفضل بشكل متزايد.

المصدر: https://baodaknong.vn/nhung-thach-thuc-chinh-cua-nen-kinh-te-trong-nam-2025-249278.html

![[صورة] رئيس الوزراء فام مينه تشينه يرأس مؤتمرا لتعزيز زخم نمو الاستثمار العام](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/7d1fac1aef9d4002a09ee8fa7e0fc5c5)

تعليق (0)