لقد أجبرت موجة واسعة النطاق من عمليات الدمج الصناعي شركات تصنيع أشباه الموصلات اليابانية، والتي تسيطر مجتمعة على 50% من السوق العالمية، على اتخاذ موقف حذر.

وتحتل العديد من الشركات اليابانية روابط مهمة في سلسلة توريد الرقائق، مما يجعلها "فريسة لذيذة" للشركات الأجنبية. وفي مواجهة الخطر المحدق، تبحث شركة الاستثمار اليابانية المملوكة للدولة عن طريقة "لتوحيد" كل شيء في كيان واحد لتعزيز إعادة بناء صناعة أشباه الموصلات الوطنية.

من أجل الحصول على ميزة في الموجة القادمة والبقاء على القدرة التنافسية، أعلنت شركة JSR، وهي شركة كبرى لصناعة مواد تصنيع الرقائق المدرجة في طوكيو، في يونيو أنها ستقبل عرض استحواذ من شركة JIC.

وقال شوغو إيكيوتشي، الرئيس التنفيذي لشركة جي آي سي كابيتال: "قطاع تصنيع مواد الرقائق في اليابان ليس مركّزًا بشكل كبير، وبالتالي فإن الشركات لا تحقق كفاءة الاستثمار المتوقعة". بسبب حجمها الصغير نسبيًا، تنفق الشركات المصنعة اليابانية أموالًا أقل على البحث والتطوير مقارنة بنظيراتها في الولايات المتحدة وأوروبا.

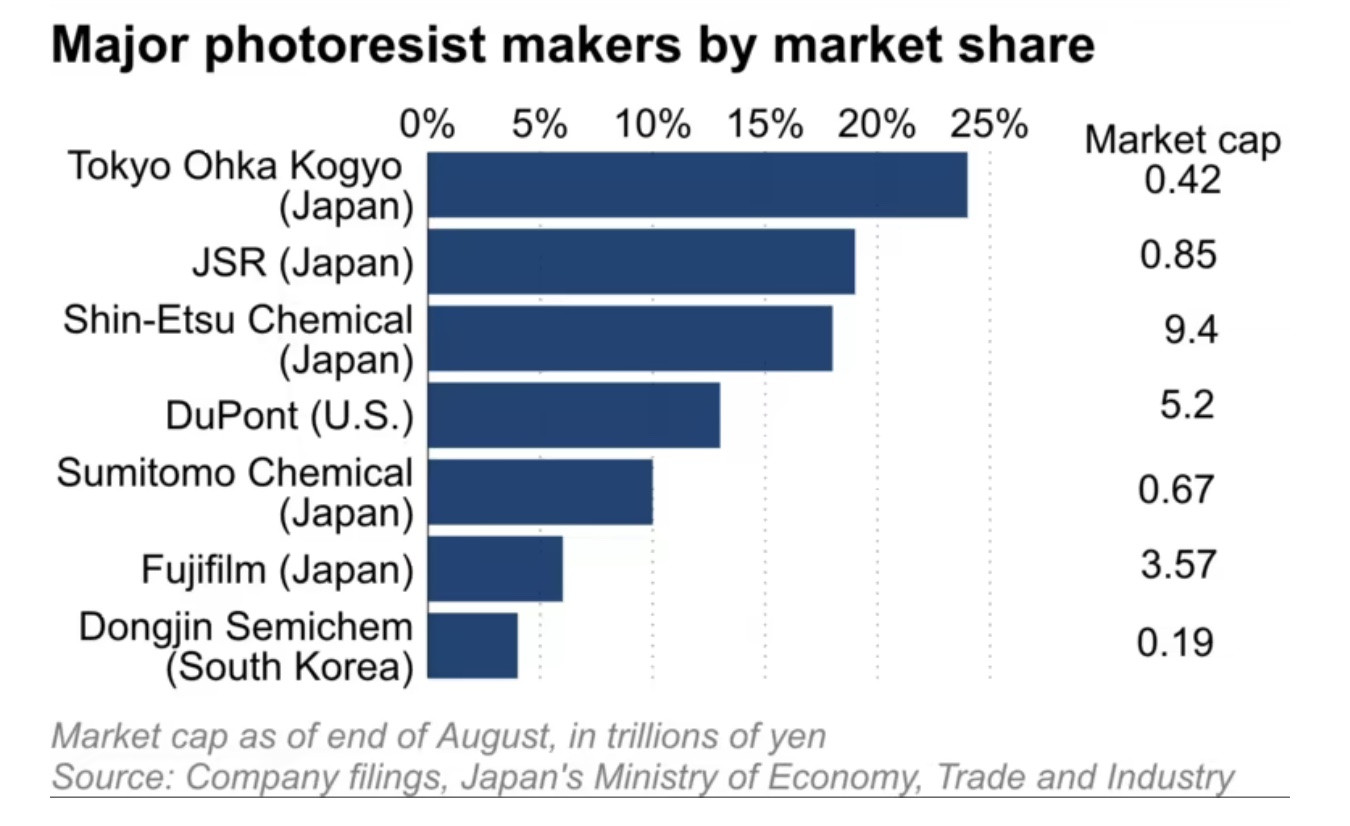

وتسيطر شركة جيه إس آر على نحو 20% من السوق العالمية للموصلات الضوئية، وهي مادة تستخدم في تصنيع الرقائق الطرفية، ولكن قيمتها بلغت 850 مليار ين (5.75 مليار دولار) فقط في نهاية أغسطس/آب، وهو ما يمثل خمس قيمة شركة دوبونت، الشركة الأميركية التي تسيطر على 10% من سوق البصريات العالمية. وتبلغ قيمة شركة طوكيو أوكا كوجيو، أكبر شركة لتصنيع أجهزة قياس الطيف في العالم، أقل من ذلك، إذ تبلغ 420 مليار ين.

وعلى نحو مماثل، تشكل شركة كانتو دينكا كوجيو وشركة ريزوناك القابضة معًا أكثر من 50% من السوق العالمية لغاز الحفر، الذي يستخدم لغسل المواد الغريبة من رقائق السيليكون. لكن إجمالي قيمتها السوقية لا يتجاوز واحد على عشرين من قيمة شركة ميرك الألمانية، التي تسيطر على نحو 20% من السوق.

تتمتع العديد من شركات تصنيع مواد الرقائق اليابانية بنسبة سعر إلى دفتر أقل من 1، مثل شركة سوميتومو كيميكال بنسبة سعر إلى دفتر تبلغ 0.6، وشركة ريزوناك عند 0.8، وشركة كانتو دينكا عند 0.9 (حتى نهاية يونيو/حزيران)، مما يجعلها أهدافاً جذابة للمستثمرين الكبار الذين لديهم طموحات استحواذ.

لعبة "أطنان" من المال

السبب الذي يجعل الشركات المصنعة اليابانية الصغيرة قادرة على امتلاك حصة كبيرة من السوق هو الانضباط في الالتزام وتطبيق برامج البحث والتطوير التي تستغرق وقتًا طويلاً لاكتشاف التركيبة المثلى.

وقال أكيرا ميناميكاوا من شركة أومديا للأبحاث ومقرها المملكة المتحدة: "الشركات اليابانية ماهرة للغاية في تبني برامج البحث والتطوير التي تستغرق وقتا طويلا والالتزام بها، وبالتالي حافظت على ميزة تنافسية على الشركات الأجنبية".

ومن ناحية أخرى، فإن السبب وراء ضعف القدرة التنافسية للشركات "الصغيرة ولكن القوية" بشكل متزايد هو الافتقار إلى اقتصاديات الحجم القائمة على الطبيعة واسعة النطاق لصناعة أشباه الموصلات، والتي تتطلب رأس مال مكثف للغاية.

سيطرت شركات يابانية مثل NEC و Hitachi على صناعة أشباه الموصلات العالمية في ثمانينيات القرن العشرين. كانت الشركتان تمتلكان معاً 50% من حصة السوق العالمية في ذروة قوتهما في عام 1988، قبل أن تبدأ كوريا الجنوبية ومنافسون آخرون في التفوق عليهما. وبحسب شركة Omdia، بلغت حصتها الإجمالية من سوق الرقائق العالمية 9% فقط في العام الماضي.

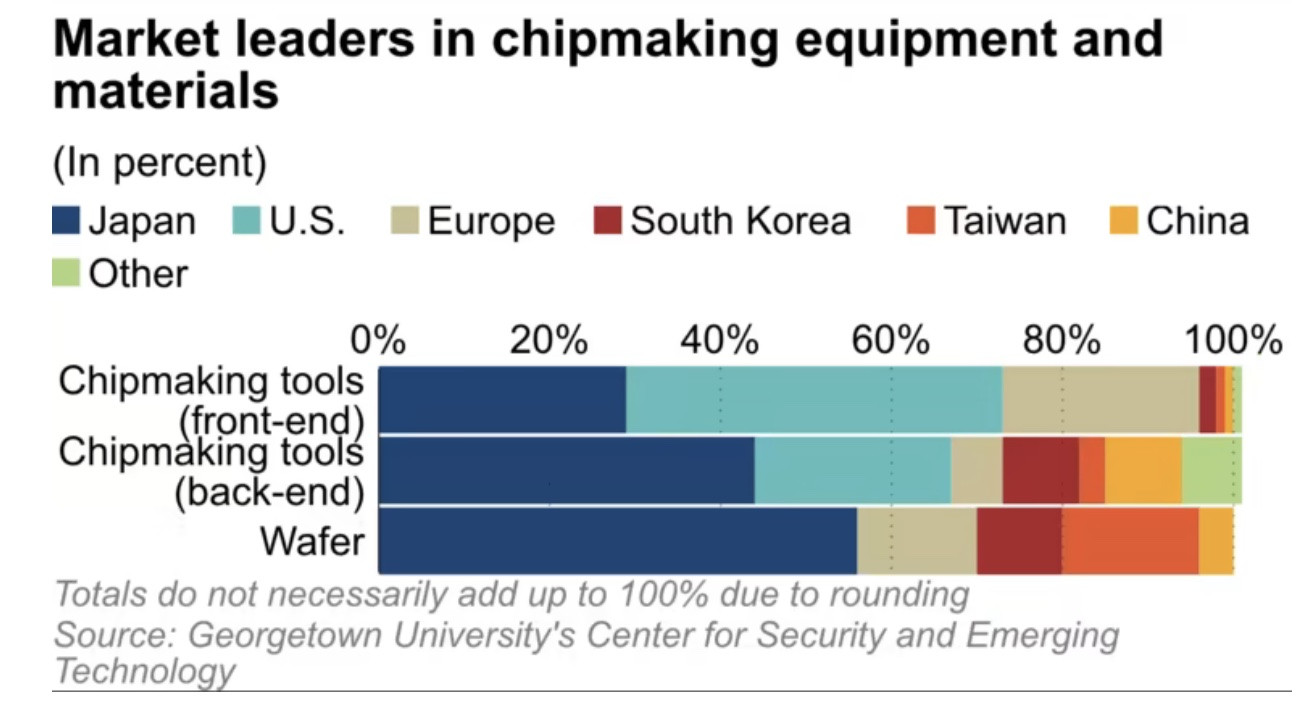

وفي الوقت نفسه، أصبحت مواد صناعة الرقائق تحظى بأهمية متزايدة وسط تصاعد الصراع بين الولايات المتحدة والصين. وبحسب مركز الأمن والتكنولوجيا الناشئة في جامعة جورج تاون (الولايات المتحدة)، فإن الشركات اليابانية تمثل ما بين 30% إلى 60% من حصة السوق في سوق مواد الإنتاج. وتُظهر بيانات شركة Omdia أن اليابان تمثل 48%، تليها تايوان بنسبة 17% وكوريا الجنوبية بنسبة 13%.

مع تحرك المنافسة في السوق نحو التوحيد، يقول الخبراء إن مصنعي المواد الرقائقية اليابانيين يجب أن يتجاوزوا مناطق الراحة الخاصة بهم إذا كانوا يريدون البقاء في اللعبة.

(وفقا لصحيفة نيكي آسيا)

[إعلان 2]

مصدر

![[صورة] آلاف البوذيين ينتظرون لعبادة آثار بوذا في منطقة بينه تشانه](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/5/3/e25a3fc76a6b41a5ac5ddb93627f4a7a)

تعليق (0)