لا يزال سعر الصرف يواجه ضغوطا صعودية

خلال جلسات التداول الأخيرة، لا يزال سعر صرف الدولار الأمريكي مقابل دونج فيتنامي يتعرض لضغوط متزايدة على الرغم من أن التقلبات لم تعد كبيرة.

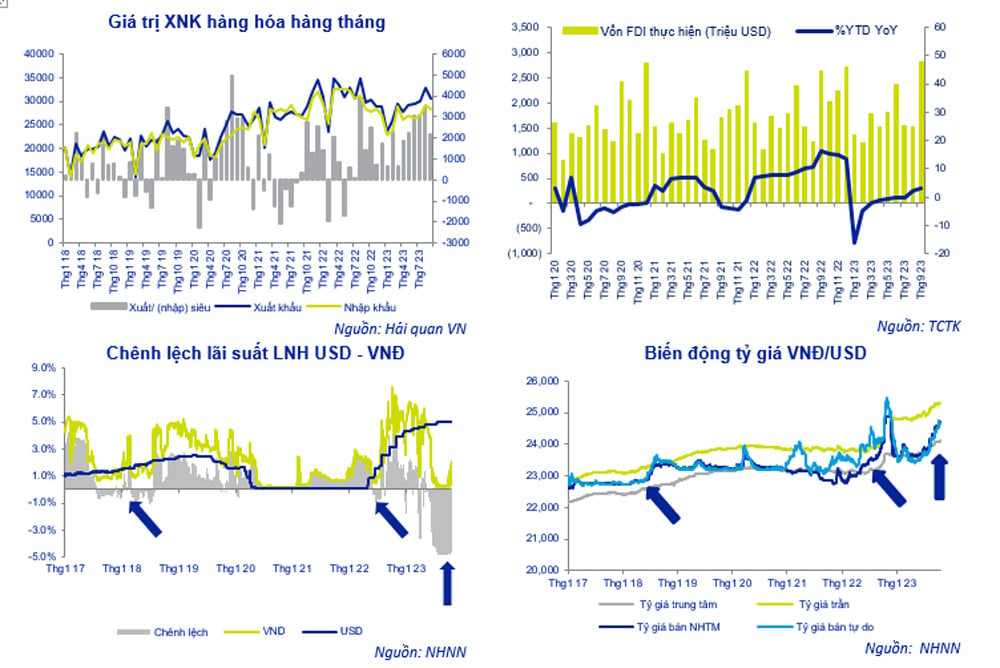

بعد أن وصل سعر الصرف إلى ذروته التاريخية عند 24,110 دونج/دولار أمريكي في 20 أكتوبر، عدّل بنك الدولة الفيتنامي سعر الصرف المركزي إلى 24,087 دونج/دولار أمريكي في جلسة التداول في 25 أكتوبر. ومع تطبيق هامش +/- 5% حاليًا، يبلغ سعر الصرف الأقصى المسموح للبنوك بالتداول به 25,291 دونج/دولار أمريكي.

حددت معظم البنوك سعر بيع الدولار الأمريكي عند 24,730-24,760 دونج/دولار أمريكي، وهو أقل من السقف وأقل من الذروة التاريخية البالغة 24,888 دونج/دولار أمريكي المسجلة في 25 أكتوبر 2022. ومع ذلك، لا يزال هذا هو أعلى مستوى منذ بداية العام. لا يزال سعر صرف الدونغ الفيتنامي تحت ضغط الانخفاض بسبب قوة الدولار الأمريكي في السوق الدولية في ظل عدم استقرار العالم .

في 25 أكتوبر، تم إدراج سهم Vietcombank بسعر 24,300 - 24,730 VND/USD (شراء - بيع). ارتفع سعر الدولار الأمريكي في البنك الأسبوع الماضي بمقدار 85 دونجًا في الشراء والبيع.

وبالمقارنة مع نهاية سبتمبر، ارتفع سعر صرف الدولار الأمريكي مقابل دونج في بنك فيتكوم بنسبة 1.1%، مما وضع ضغوطاً على السياسة النقدية وكذلك جهود البنك المركزي لمكافحة التضخم وحلول الحكومة لتحفيز النمو الاقتصادي السريع مرة أخرى.

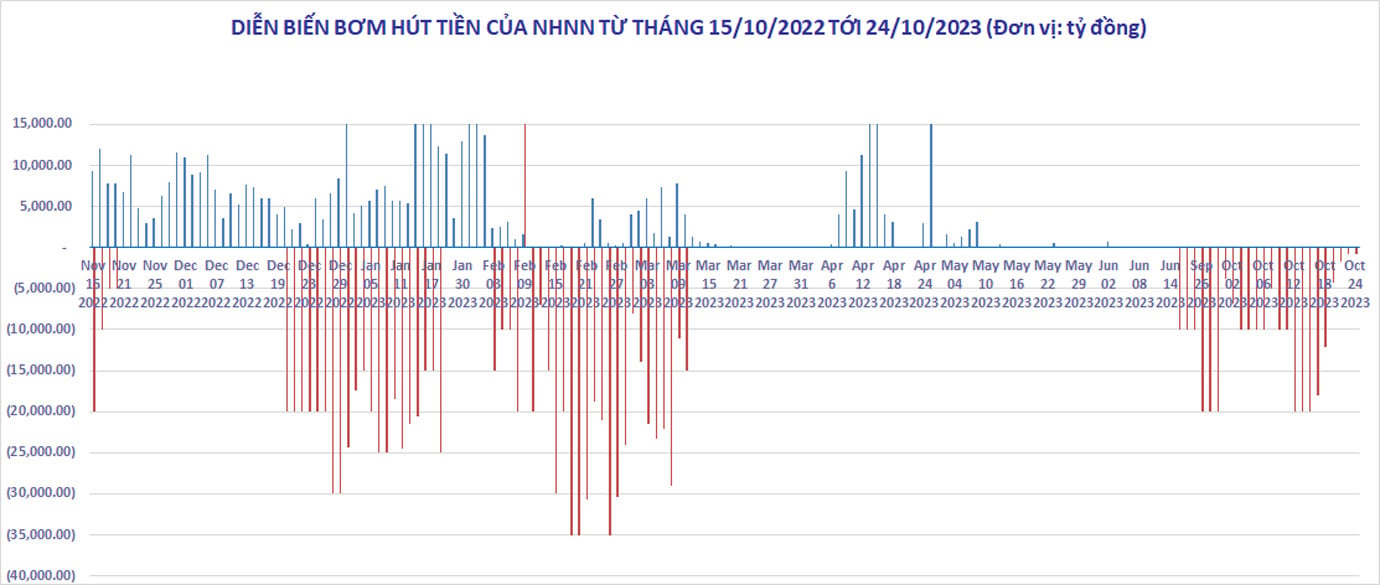

يواصل سعر صرف الدولار الأمريكي مقابل دونج فيتنامي الارتفاع على الرغم من تدخل بنك الدولة الفيتنامي في سيولة سوق ما بين البنوك خلال الشهر الماضي من خلال إصدار سندات خزانة لمدة 28 يومًا.

وفي المجمل، سحب بنك الدولة الفيتنامي خلال الفترة من 21 سبتمبر/أيلول إلى 24 أكتوبر/تشرين الأول أكثر من 263 ألف مليار دونج، في حين استحقت سندات الخزانة ما يقرب من 30 ألف مليار دونج. إجمالي مبلغ السحب الصافي هو 233000 مليار دونج.

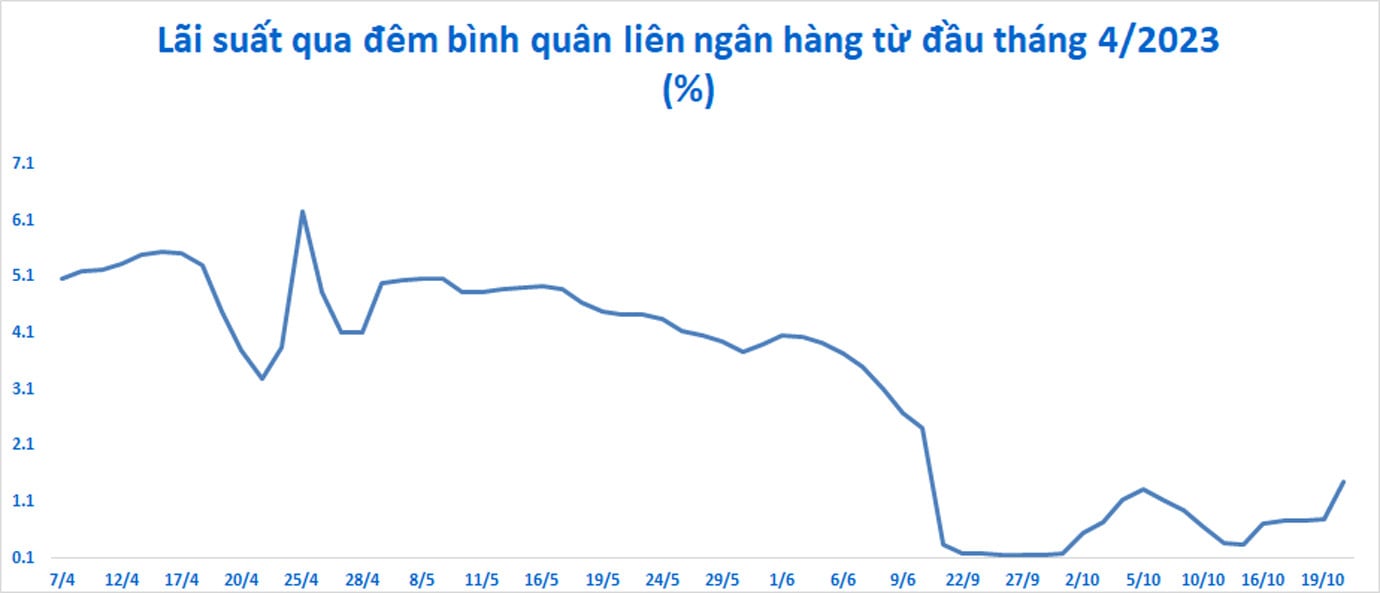

على الرغم من أن سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي في النظام المصرفي لا يزال يميل إلى الارتفاع، إلا أن الضغوط على الدونغ الفيتنامي انخفضت. ارتفعت أسعار الفائدة في سوق ما بين البنوك مرة أخرى، من أدنى مستوى قياسي لها عند 0.35% سنويا في 13 أكتوبر/تشرين الأول إلى 1.47% سنويا في جلسة 20 أكتوبر/تشرين الأول.

وارتفع سعر الفائدة لمدة ثلاثة أشهر أيضًا إلى 3.5٪ سنويًا، ليقترب تدريجيًا من سعر فائدة تعبئة السوق 1. ومنذ ذلك الحين، تقلص الفارق بين أسعار الفائدة على الودائع بالدونج والدولار الأمريكي بشكل كبير.

وفقًا لشركة ACB Securities، في الآونة الأخيرة، جاء ارتفاع سعر صرف الدولار الأمريكي بشكل أساسي من الاختلاف في أسعار الفائدة على الدولار الأمريكي والـ VND والذي استمر منذ مايو 2023 وزيادة سعر مؤشر DXY - الذي يقيس تقلبات الدولار الأمريكي مقارنة بسلة من 6 عملات رئيسية في العالم.

في ظل بطء نمو الائتمان، ووفرة السيولة في سوق ما بين البنوك، وصلت أسعار الفائدة بالدونج في هذه السوق إلى أدنى مستوياتها على الإطلاق. ظل الفارق في سعر الفائدة بين ودائع الدولار الأمريكي وودائع دونج في سوق ما بين البنوك لفترة طويلة عند مستوى 3.0-3.5%، لصالح الدولار الأمريكي. ومن هناك، أصبح لدى النظام المصرفي بأكمله الحافز للحفاظ على موقف شراء صاف للدولار الأمريكي. وهذا يساهم في زيادة سعر صرف الدولار الأمريكي مقابل دونج فيتنامي.

في الوقت نفسه، ارتفع مؤشر الدولار الأمريكي (DXY) بشكل حاد، من 99 نقطة في منتصف يوليو/تموز إلى مستواه الحالي عند 106.35 نقطة.

وارتفع العائد على السندات الأميركية لأجل عشر سنوات بشكل صاروخي، وفي 23 أكتوبر/تشرين الأول وصل إلى أعلى مستوى له في 16 عاما عند أكثر من 5% سنويا. ويظهر هذا التطور أن السوق تتوقع أن يحافظ بنك الاحتياطي الفيدرالي الأميركي على أسعار الفائدة المرتفعة وأن تواصل الحكومة بيع السندات لمعالجة العجز المتزايد.

إقامة توازن جديد

ومن الواضح أنه بعد الخطوة الاستباقية التي اتخذها البنك المركزي بسحب الأموال، استقرت سوق الصرف الأجنبي نسبيا مرة أخرى. على الرغم من أن سعر صرف الدولار الأمريكي مقابل دونج فيتنامي يواصل الارتفاع، إلا أن الضغوط على العملة المحلية لم تعد كبيرة.

بعد أكثر من شهر من إصدار سندات مدتها 28 يومًا لامتصاص فائض الدائن الفيتنامي في سوق ما بين البنوك، بدأت أسعار الفائدة على الدائن الفيتنامي تقترب من أسعار فائدة الادخار لمدة 1-3 أشهر في السوق 1.

ولكن إذا ارتفع هذا المعدل من الفائدة بشكل أكبر، وظل ثابتاً لفترة من الزمن، فقد يدفع ذلك البنوك إلى زيادة أسعار الفائدة على الادخار مرة أخرى، مما يخلق بالتالي تأثير الدومينو على النظام. في غضون ذلك، ارتفع سعر الصرف بشكل حاد في الآونة الأخيرة (+1.12%) وهو ليس بعيدًا عن ذروته البالغة 24,888 في عام 2022.

وبحسب شركة ايه سي بي للأوراق المالية (ACBS)، فإن أي زيادة في أسعار الفائدة أو أسعار الصرف في الأيام المقبلة قد تدفع البنك المركزي الفنزويلي إلى تطبيق سياسات جديدة لتحقيق هدف الاستقرار والتوازن.

ومع ذلك، تعتقد هذه الشركة أن البنك المركزي لا يزال يملك ما يكفي من الأدوات للحفاظ على استقرار أسعار الصرف وأسعار الفائدة. وهذا مصدر وفير نسبيا للعملة الأجنبية من أنشطة الاستيراد والتصدير، والاستثمار الأجنبي المباشر، والاستثمار الأجنبي غير المباشر، والتحويلات المالية. وفي الوقت نفسه، لم تتزايد الضغوط المتعلقة بسداد الديون الخارجية بشكل كبير.

وتحديداً، وفقاً لتقرير مكتب الإحصاء العام، فقد حققت أنشطة الاستيراد والتصدير في الأشهر التسعة الأولى من عام 2023 فائضاً قدره 21.6 مليار دولار أمريكي؛ عجز في الخدمات بقيمة 6.7 مليار دولار؛ بلغ رأس مال الاستثمار الأجنبي المباشر المنصرف 15.9 مليار دولار أمريكي؛ التحويلات المالية 9-10 مليار دولار أمريكي.

وبحسب ACBS، فإن السوق وصل إلى حالة توازن جديدة، على الرغم من أنه لا يزال هشًا للغاية.

وتعتقد شركة أجريسيكو للأوراق المالية أن سعر الصرف سيواجه ضغوطا متزايدة في الفترة المقبلة عندما يتوقع بنك الاحتياطي الفيدرالي رفع أسعار الفائدة في نوفمبر/تشرين الثاني بينما تحافظ فيتنام على أسعار الفائدة المنخفضة.

وتتوقع شركة VCBS للأوراق المالية أن تظل قوة الدولار الأمريكي مرتفعة حتى نوفمبر/تشرين الثاني على الأقل وأن يظل الضغط على سعر الصرف ثابتا.

وبحسب أجريسيكو، قد يضطر البنك المركزي إلى استخدام تدابير إضافية لتنظيم أسعار الصرف.

وفي الأمد القريب، يرى بنك الدولة أن البنك المركزي قد يقدم حلين. وهذا يعني السماح لسندات الخزانة بالاستحقاق وعودة التدفقات النقدية إلى سوق ما بين البنوك. ومنذ ذلك الحين، انخفضت السيولة وأسعار الفائدة في سوق ما بين البنوك. لكن الهدف النهائي هو إبقاء أسعار الفائدة بين البنوك مرتفعة، قريبة من أسعار الفائدة في السوق 1 لمدة تتراوح بين شهر وثلاثة أشهر، وليس خلق سباق لزيادة أسعار الفائدة في السوق 1.

وفي حال عدم فعالية أداة تنظيم السيولة من خلال سندات الخزانة، واستمر سعر الصرف في الارتفاع بسرعة، وظلت أسعار الفائدة مرتفعة، فقد يفكر بنك الدولة الفيتنامي في استخدام خيار بيع الدولار الأمريكي لمدة تتراوح بين 3 إلى 6 أشهر والسماح للبنوك بإلغائه.

ويمكن تنسيق الحلول المذكورة أعلاه بشكل مرن، وسوف تعتمد إلى حد كبير على معدل نمو الائتمان في النظام، فضلاً عن العرض والطلب على الدولار الأمريكي في الربع الرابع. وفي حالة تمكن البنك المركزي الفنزويلي من تحقيق نمو ائتماني في الربع الأخير من العام، فإنه يعتقد أن البنك المركزي الفنزويلي قد يفكر في إضافة السيولة من خلال قناة السوق المفتوحة.

[إعلان 2]

مصدر

![[صورة] مؤتمر وطني لنشر وتنفيذ القرار رقم 66-NQ/TW والقرار رقم 68-NQ/TW للمكتب السياسي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/adf666b9303a4213998b395b05234b6a)

![[صورة] أكثر من 17 ألف مرشح يشاركون في اختبار تقييم الكفاءة SPT لعام 2025 بجامعة هانوي الوطنية للتعليم](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[صورة] الأمين العام تو لام يزور معرض الإنجازات في التنمية الاقتصادية الخاصة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/1809dc545f214a86911fe2d2d0fde2e8)

![[صورة] رئيس الوزراء فام مينه تشينه يرأس اجتماعًا بشأن تطوير العلوم والتكنولوجيا](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

تعليق (0)