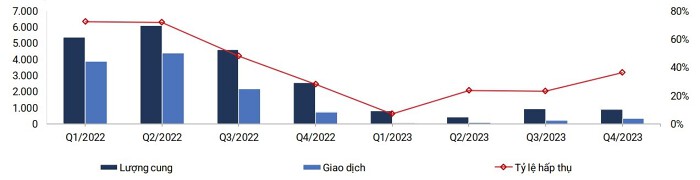

Sụt giảm mạnh trong năm 2023

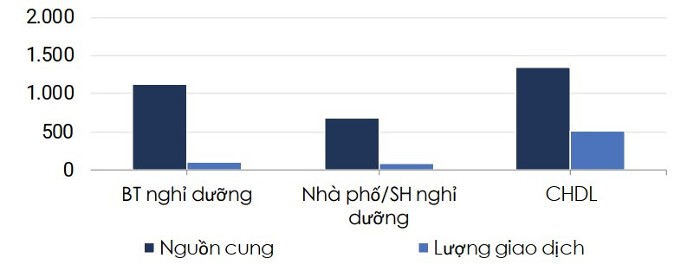

Theo báo cáo Hội Môi giới Bất động sản Việt Nam (VARS) công bố mới đây, chỉ có 3.165 sản phẩm bất động sản nghỉ dưỡng mới gia nhập nguồn cung, giảm hơn 80% so với năm 2022. Trong đó, phần lớn nguồn cung tạp trung chủ yếu tại khu vực miền Trung với hơn 1.200 sản phẩm.

Nửa đầu năm 2023, với tình trạng “đóng băng” của thị trường, nhiều chủ đầu tư đã dừng triển khai hoặc dời thời gian bán hàng. Trong 2 quý cuối năm, nguồn cung đã có dấu hiệu cải thiện nhưng chỉ bằng khoảng 30% cùng kỳ năm trước. Sản phẩm mới chủ yếu tập trung tại loại hình condotel

Lượng giao dịch bất động sản nghỉ dưỡng trong quý IV/2023 đã tăng nhẹ so với các quý trước.

Về thanh khoản, một số dự án cũng ghi nhận lượng giao dịch lớn, mặc dù không đáng kể so với năm 2022, nhưng đó lại là một tín hiệu tích cực cho bối cảnh hiện tại của thị trường. Đặc biệt là khu vực Phú Quốc, việc ghi nhận hàng trăm giao dịch tại một dự án mới đã giúp thị trường này có tín hiệu khởi sắc, mang lại niềm tin cho nhà đầu tư.

Tuy nhiên theo nhận định của VARS, lượng giao dịch chưa phục hồi như kỳ vọng vì một số dự án được nhiều nhà đầu tư quan tâm đang gặp vướng mắc về pháp lý nên chưa thể ra hàng. Trong khi hàng tồn kho chủ yếu là các sản phẩm cao cấp, giá trị lớn, phải cạnh tranh trực tiếp với sản phẩm cắt lỗ từ các nhà đầu tư mua trước đó.

Về giá bán, giảm 50% trên thị trường thứ cấp, song vẫn khó khăn thanh khoản. Nhất là các sản phẩm biệt thự, shophouse nghỉ dưỡng giá trị cao trên 10 tỷ đồng. Mức giá sơ cấp tăng nhẹ so với các giai đoạn chào bán trước đó do các dự án đã gần hoàn thiện và đang được tập trung nhiều hạ tầng, tiện ích, dịch vụ. Sản phẩm căn hộ có dấu hiệu phục hồi tốt tại thời điểm cuối năm, ghi nhận mức tăng nhẹ khoảng 3-5%.

Bất động sản nghỉ dưỡng sẽ phục hồi chậm

Theo dự báo của VARS, trong năm 2024, bất động sản du lịch, nghỉ dưỡng sẽ có cơ hội cải thiện nhờ tiến trình phục hồi chung của thị trường, cũng như các tín hiệu tích cực từ các yếu tố vĩ mô, nhưng không nhiều, tăng khoảng 20% so với năm 2023. Trong đó, phân khúc căn hộ biển sẽ là điểm nhấn do vừa đáp ứng nhu cầu về tính sở hữu, vừa có thể khai thác cho thuê, tạo dòng tiền.

Ngoài ra trong năm 2024, ngành du lịch đặt mục tiêu cao hơn với việc đón 17 – 18 triệu lượt khách quốc tế, phục vụ 110 triệu lượt khách du lịch nội địa, tổng thu từ khách du lịch đạt khoảng 840 nghìn tỷ đồng. Nếu đạt được các mục tiêu đã đề ra, bất động sản nghỉ dưỡng sẽ phục hồi nhanh hơn trong các giai đoạn tiếp theo.

Loại hình căn hộ biển, căn hộ du lịch thu hút được nhiều nhà đầu tư trong giai đoạn vừa qua.

Bên cạnh đó tín hiệu tích cực của bất động sản nghỉ dưỡng còn đến từ hàng loạt biện pháp tháo gỡ khó khăn và hoàn thiện khung pháp lý cho condotel. Cụ thể, Bộ Xây dựng đã nghiên cứu ban hành sửa đổi bổ sung quy chuẩn tiêu chuẩn đối với condotel. Cùng với đó, Bộ Văn hóa, Thể thao và Du lịch ban hành quy chế quản lý, kinh doanh và Bộ Tài nguyên & Môi trường ban hành văn bản hướng dẫn cụ thể về chế độ sử dụng đất đối với loại hình này.

Ngoài ra, Nghị định 10/2023 của Chính phủ có hiệu lực từ ngày 20/5/2023 cũng mở đường cấp chứng nhận quyền sở hữu công trình xây dựng có sử dụng vào mục đích lưu trú du lịch theo quy định của pháp luật về du lịch (condotel, resort villa…) tạo hy vọng cho chủ đầu tư và nhà đầu tư.

Mới đây, Bộ Tài nguyên & Môi trường cũng ra công văn số 10829 gửi UBND các tỉnh, thành phố trực thuộc Trung ương yêu cầu rà soát, chỉ đạo tổ chức thực hiện việc cấp giấy chứng nhận cho căn hộ du lịch, biệt thự du lịch, căn hộ văn phòng kết hợp lưu trú… theo đúng quy định.

Kết hợp với các chính sách miễn thị thực, nâng cấp hệ thống hạ tầng giao thông với việc chú trọng vào các cảng hàng không quốc tế sẽ là nguồn động lực không nhỏ giúp ngành du lịch và bất động sản nghỉ dưỡng phát triển mạnh.

Nhiều tín hiệu tích cực cho thấy bất động sản nghỉ dưỡng sẽ hồi phục trong thời gian tới.

Tuy nhiên theo dự báo của nhiều chuyên gia, mặc dù đã có nhiều tín hiệu tích cực nhưng loại hình bất động sản du lịch, nghỉ dưỡng sẽ còn tiếp tục đối diện với nhiều thách thức và chỉ có thể xoay chuyển tình thế tốt nếu ngành du lịch đạt được kết quả ấn tượng.

Đồng thời, khi thị trường bất động sản bước vào chu kỳ mới, khách hàng và nhà đầu tư sẽ tập trung vào các loại hình đáp ứng cho nhu cầu ở thực như căn hộ chung cư, nhà ở riêng lẻ, nhà liền thổ với giá phù hợp túi tiền. Còn các loại hình mang tính chất đầu cơ như đất nền sẽ hồi phục chậm hơn và cuối cùng là bất động sản nghỉ dưỡng, loại hình bị tác động bởi nhiều yếu tố khác.

{kind=link}