Hiệu suất đầu tư cao nhưng vẫn còn sự hụt hẫng

Nhìn lại năm 2023, anh Đoàn Quốc Việt – một nhà đầu tư chứng khoán ở TPHCM – cảm giác khá hụt hẫng. Nhớ lại thời điểm đầu năm, anh và nhiều nhà đầu tư khác có kinh nghiệm đã hưng phấn khi VN-Index có lúc tăng đến 23,7% nhờ chính sách tiền tệ nới lỏng. Tuy nhiên, bối cảnh đã đảo chiều từ tháng 9 tới nay khi chỉ số chung đánh mất hơn 200 điểm trong chưa đầy 2 tháng. Nhiều thành quả đã bị tiêu tan do không kịp xác định chiến lược đầu tư mới.

“Diễn biến của thị trường chứng khoán gần đây theo tôi là đang trong giai đoạn tích luỹ. Đây là lúc mà các tổ chức kỳ vọng vào tiềm năng của những cổ phiếu bị định giá thấp và bắt đầu xây dựng vị thế mới của mình. Nhiều nhà đầu tư cá nhân đã thành công lần theo dấu vết của các giao dịch lớn và phát hiện ra các cổ phiếu đang tích lũy, từ đó mua trước khi nó bắt đầu xu hướng tăng” – anh Việt chia sẻ với phóng viên Báo Lao Động.

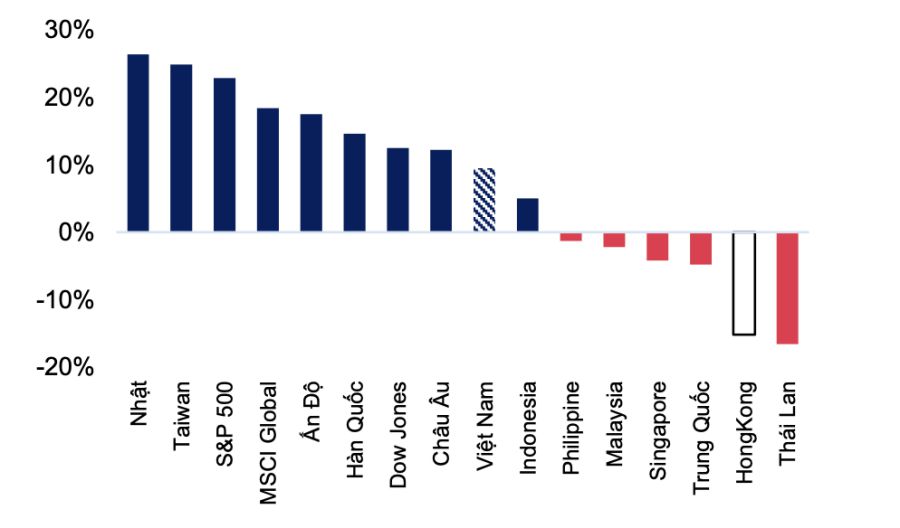

Thực tế dù trải qua một năm biến động mạnh nhưng ông Lê Ngọc Hưng – chuyên viên phân tích, Công ty Chứng khoán MB (MBS) – cho biết, thị trường chứng khoán Việt Nam (+10,7%) vẫn có hiệu quả đầu tư tốt hơn các thị trường khác trong khu vực như Thái Lan (-16,6%), Trung Quốc (-4,8%), Singapore (-4,2%), Philippines (-1,3%)…

Hầu hết các nhóm ngành đều có diễn biến tích cực với chứng khoán tăng dẫn đầu 83,8%. Nhờ hiệu ứng từ giải ngân đầu tư công, xây dựng – vật liệu xây dựng và nhóm cổ phiếu đầu tư công có đà tăng lần lượt là 54,6% và 49,2%.

Thanh khoản thị trường chuyển biến tích cực từ tháng 5 sau khi Ngân hàng Nhà nước (NHNN) bắt đầu hạ lãi suất điều hành. Giá trị giao dịch trung bình phiên trên cả 3 sàn đạt gần 16,9 nghìn tỉ đồng, giảm 17,2% so với năm 2022. Nhà đầu tư cá nhân trong nước vẫn là nhóm chiếm nhiều giá trị giao dịch nhất với 88,3%, phần còn lại đến từ khối ngoại, tự doanh và tổ chức trong nước.

Từ tháng 4.2023, nhà đầu tư nước ngoài bắt đầu chuyển sang bán ròng trên thị trường chứng khoán Việt Nam. Lũy kế từ đầu năm 2023 đến nay, khối ngoại đã bán ròng xấp xỉ 17.500 tỉ đồng, trái ngược với động thái mua ròng hơn 28.000 tỉ đồng vào năm 2022.

“Tôi cho rằng, việc khối ngoại bán ròng trên thị trường chứng khoán Việt Nam trong năm 2023 cũng đồng pha với việc dòng vốn ngoại dịch chuyển khỏi các thị trường chứng khoán mới nổi khu vực châu Á do lo ngại về sự phân kỳ giữa chính sách tiền tệ của các nước này và Mỹ” – ông Hưng cho biết.

Thời kỳ tiền rẻ trở lại

Nhìn sang năm 2024, ông Huỳnh Minh Tuấn – Chủ tịch HĐQT CTCP Tư vấn đầu tư và Quản lý tài sản FIDT – đánh giá, khi FED chuyển sang chính sách “bồ câu” (chính sách mong muốn thúc đẩy phát triển kinh tế thật mạnh và gia tăng việc làm bất chấp có thể gia tăng sự lạm phát), NHNN sẽ được cởi trói khỏi áp lực lớn về tỉ giá và tình trạng dòng ngoại tệ đảo chiều rút ra khỏi Việt Nam. NHNN khi đó sẽ có dư địa để thi hành chính sách tiền tệ nới lỏng, tăng cung tiền ra thị trường.

“Thị trường chứng khoán năm 2024 sẽ lạc quan hơn nhiều so với năm 2023. Kỳ vọng nâng hạng lên thị trường chứng khoán mới nổi vào năm sau là khả thi. Với sự hỗ trợ của Chính phủ, NHNN, Bộ Tài chính, chúng ta có thể được nâng hạng thị trường vào tháng 9.2024.

Với nền tảng của tiền rẻ, dòng vốn mới, chính sách hỗ trợ tăng trưởng kinh tế… tôi dự báo EPS năm sau có thể tăng trưởng trở lại ít nhất 20% so với năm 2023. Do đó kịch bản khả thi mà VN-Index có thể đạt được là 1.300 điểm” – ông Tuấn đưa ra nhận định.

Theo TS Nguyễn Duy Phương – Giám đốc khối đầu tư DGCapital, sự hồi phục sẽ mạnh mẽ hơn ở các hoạt động kinh tế trong năm 2024. Từ tiêu dùng nội địa đến xuất khẩu sẽ đều được kích hoạt bởi chính sách nới lỏng lãi suất và tài khoá, cùng với sự hồi phục từ nhu cầu bên ngoài.

Cụ thể, nhu cầu nội địa đang tăng trưởng tốt và tiếp tục xu hướng hồi phục trong tháng 11.2023. Doanh thu bán lẻ hàng hoá và dịch vụ tiêu dùng trong tháng 11 tăng 1,4% so với tháng trước và 10,1% so với cùng kỳ năm ngoái. Xuất khẩu cũng chứng kiến sự hồi phục đáng kể khi xuất khẩu sang 2 thị trường lớn là Mỹ và châu Âu đều tăng trưởng tốt. Đầu tư công tiếp tục ổn định có thể đạt ít nhất 80% kế hoạch cả năm 2023, đồng thời tăng trưởng 20% so với cùng kỳ.

Ngoài ra, thương mại quốc tế đang hồi phục nhờ cầu bên ngoài tăng. Hiện tại, hàng tồn kho các nước, đặc biệt là Mỹ và châu Âu đã giảm xuống mức thấp và các nước này đang trong quá trình hồi phục hàng tồn kho.

“Diễn biến chung trên thị trường chứng khoán trong trung hạn nhiều khả năng sẽ là những nhịp tăng giảm đan xen đi cùng sự phân hóa mang tính “tách tốp” ở các ngành, giữa các doanh nghiệp đầu ngành với triển vọng kinh doanh ổn định và sức chịu đựng tốt hơn so với phần còn lại trong ngành đó. Về thanh khoản thị trường, nếu mặt bằng lãi suất liên tục duy trì ở mức thấp trong phần lớn thời gian của năm 2024 thì có thể sẽ kích thích dòng tiền từ các nhà đầu tư trong nước chảy vào thị trường chứng khoán dồi dào hơn. Tuy nhiên, bối cảnh đồng USD vẫn đang có xu hướng mạnh lên tương đối so với hầu hết các đồng tiền khác và mặt bằng lãi suất ở Mỹ vẫn tiếp tục giữ ở mức cao thì dòng tiền khối ngoại nhìn chung sẽ vẫn giữ xu hướng hạn chế giải ngân mới” – TS Nguyễn Duy Phương nói.

{kind=link}